基于多元线性回归的股票分析与预测——R语言

基于多元线性回归的股票分析与预测

- 一、数据来源

-

- 1.自变量

- 2.因变量

- 二、多元线性回归

-

- 1. 初步建立多元线性回归模型

-

- (1)数据集划分

- (2)建立回归模型

- 2. 多元线性回归模型的优化

- 3.模型误差率

一、数据来源

本文选取2016年12月至2021年12月共计5年贵州茅台股票的行情数据及后一天的开盘价格数据,对其进行实验研究。所有数据均来源于巨潮资讯网。

1.自变量

股票价格往往受到多个因素的影响,因此,需要建立包含多个变量的预测模型。对于模型的自变量,本文选取贵州茅台公布的行情数据中的最高价、最低价、收盘价、成交数、成交金额等行情指标, 以衡量该公司的股票行情。

2.因变量

由于股票价格包括开盘价、收盘价、最高价、最低价等价格,为了简化模型,本文选取贵州茅台公布行情是的后一天的开盘价格作为因变量。

二、多元线性回归

1. 初步建立多元线性回归模型

(1)数据集划分

将股票的历史数据通过csv文件输入 RStudio软件中,运用RStudio将贵州茅台5年来1200多条数据分为train.data(训练集), test.data(测试集)两个数据集,每个数据集包含了600条数据集。其次将开盘价设为y,最高价设为x1,最低价设为x2,收盘价设为x3,成交量设为x4,成交金额设为x5。

### 从CSV文件中读取股票数据

data <- read.csv("600519 .csv", encoding = "UTF-8",sep = ",")

data<- data[3:8]

data

### 更改列名为"code", "date", "y", "x1", "x2", "x3", "x4", "x5"

colnames(data)

colnames(data)<-c("y", "x1", "x2", "x3", "x4", "x5")

data

### 训练集

train.data <- data[1:600,]

train.data

### 测试集

test.data <- data[600:1199,]

test.data

(2)建立回归模型

将train.data(训练集)代入多元线性回归模型,建立y(开盘价)与其他变量之间的回归方程。

### 用train.data数据集建立多元线性回归模型

lm.train <- lm(y~ x1+x2+x3+x4+x5,data = train.data)

lm.train

summary(lm.train)

### 对模型进行画图,并对模型进行验证和诊断

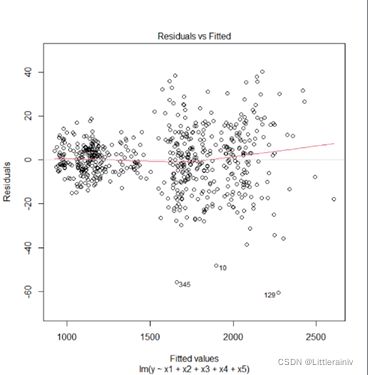

plot(lm.train)

从残差图可以看出回归模型的残差存在一定的规律,在图中残差随着横坐标的变大而增大,说明回归模型存在方差异性,非线性关系明显,不满足线性关系。因此,该模型需要进一步优化。

接下来,从Normal Q-Q可以看出图上的散点基本沿着一条直线分布,这说明了回归模型残差正态性良好,满足了残差基本成正态分布的假设。

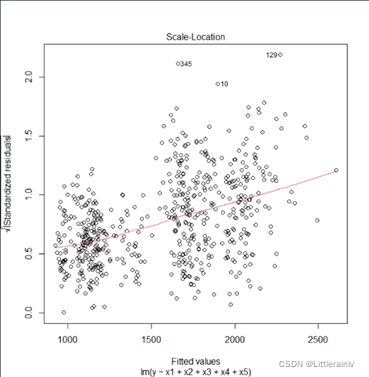

最后,从比例位置图可以看出散点呈明显规律,方差随横坐标增大而增大,则越往右的散点上下间距会越大,方差差异就越明显,也说明了回归模型不满足等方差性的假设。回归模型需要进一步改进。

2. 多元线性回归模型的优化

### 解决模型方差异性,对原始数据采取取对数的方式解决异方差性,重新建模

lny<- log(train.data$y)

lnx1<- log(train.data$x1)

lnx2<- log(train.data$x2)

lnx3<- log(train.data$x3)

lnx4<- log(train.data$x4)

lnx5<- log(train.data$x5)

lm.sol<-lm(lny ~ lnx1+lnx2+lnx3+lnx4+lnx5)

lm.sol

summary(lm.sol)

### 对重新建模的回归模型画图进行回归诊断

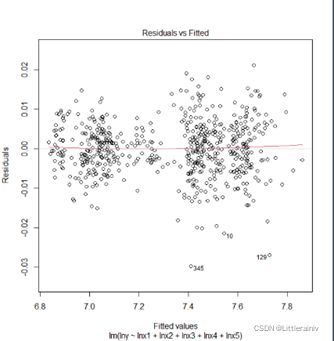

plot(lm.sol)

从残差图可以看出回归模型的残差随机分布,不存在规律,说明回归模型满足来了方差异性,线性关系明显。

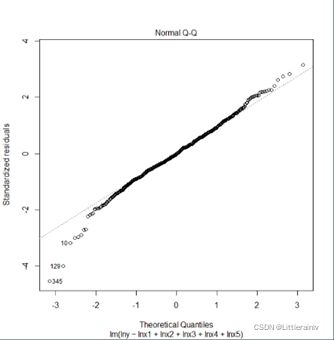

接下来,从Normal Q-Q可以看出图上的散点基本沿着一条直线分布,这说明了回归模型残差正态性良好,满足了残差基本成正态分布的假设。

最后,从比例位置图可以看出散点随机分布,没有呈明显规律,,方差差异不明显,说明了回归模型满足等方差性的假设。该模型对于预测茅台开盘价有明显的优势。

3.模型误差率

### 对模型进行预测并检验

test.data

lny<- log(test.data$y)

lnx1<- log(test.data$x1)

lnx2<- log(test.data$x2)

lnx3<- log(test.data$x3)

lnx4<- log(test.data$x4)

lnx5<- log(test.data$x5)

test.data <- data.frame(y=lny,

x1=lnx1,

x2=lnx2,

x3=lnx3,

x4=lnx4,

x5=lnx5)

test.data

test.data$pred <- predict(lm.sol,test.data)

### 用回归模型预测并计算误差率,其中误差率 =(实际值 - 预测值)/ 实际值。

test.data$diff <- (abs(test.data$y-test.data$pred)/test.data$y) * 100

test.data

summary(test.data)

最后,用回归模型预测并计算误差率,其中误差率 =(实际值 - 预测值)/ 实际值。在RStudio中将之前分好的数据集test.data取对数后代入到经过优化的回归模型中。

从图中可以看到最大diff(误差率)为0.68,平均diff(误差率)为0.08,最小diff(误差率)为0.0004。由此可知,模型的预测平均误差率在 0.08 左右,误差数值较实际值来说较小,由此得出模型的预测效果较好的结论。