【python计量】statsmodels进行OLS回归——以伍德里奇数据为例

伍德里奇的《计量经济学导论》,是目前国内外最经典的计量经济学教材,非常适合新手入门学习。本文将围绕伍德里奇《计量经济学导论》的案例,探讨如何用python实现。

一、获取伍德里奇《计量经济学导论》中的数据集

我们只安装woodridge包,即可直接调用相关数据。

(一)安装

pip install wooldridge

(二)导入库

import wooldridge

(三)导入数据

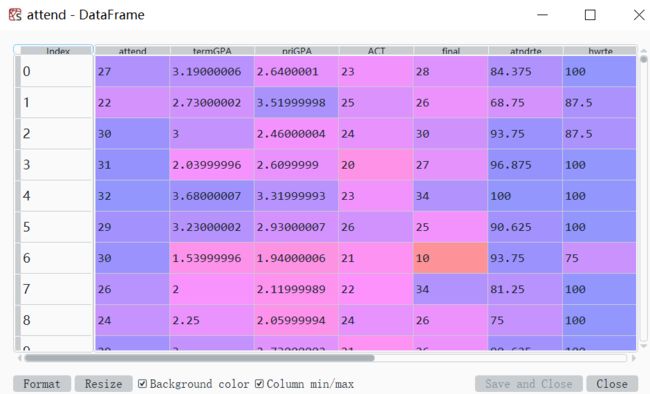

以伍德里奇《计量经济学导论》例6.3为例,获取该案例的数据集attend,代码如下:

attend = woo.dataWoo('attend')

在Spyder中查看数据:

image-20220415180125530

二、回归分析

statsmodels的线性模型有两种不同的接口:

1、基于数组:import statsmodels.api as sm,需要配合 add_constant()来生成自变量矩阵。 2、基于公式:import statsmodels.formula.api as smf,写公式直接拟合方程,公式中自变量可以变为平方项、交叉项等。 基于公式的方法较为方法,下面介绍该方法。

(一)导入相关库

import statsmodels.formula.api as smf

在statsmodels.formula.api下调用ols方法。ols用法如下:

sml.ols(formula,data)

-formula是回归的公式

-data为使用的数据,必须是pandas.DataFrame格式

formula公式的形式为parm1~parm2+parm3+parm4

formula的常见符号和用途如下表所示:

| 符号 | 用途 |

|---|---|

| ~ | 分隔符号,左边为因变量,右边为自变量 |

| + | 分隔自变量,自变量之间用+连接 |

| : | 表示变量的交互项。 |

| * | 表示所有可能交互项的间接形式。例如,x*z表示x+z+x:z |

| 0 | 当公式中加入0,意味着模型中没有常数项;如:y~x+w+v代表模型中有截距项,y~x+w+v+0代表模型中没有常数项 |

| I( ) | 变量保护函数, I 内的表达式按照算术意义进行解释;如w+z 表示变量w和变量z都包含在公式中,I(w+z)表示 w+z 之和包含在公式中 |

| function | 可以在表达式中用的数学函数。例如,np.log(y)~x+w+z表示log(y)对x、w、z和常数项做回归。 |

示例:

| formula | 代表含义 |

|---|---|

| y~x+w+z | |

| y~x+I(w+z) | |

| y~x+I(w**2) | |

| y~x+w:z | |

| y~x+w*z | |

| y~x+I(w*z) | |

| y~(x+w)*z |

以上文获取的attend数据集为例,用出勤率百分数、读大学之前的GPA和ACT分数来解释期末考试标准化成绩的一个模型是

(二)调用ols方法进行回归

import statsmodels.formula.api as smf

reg = smf.ols(formula='stndfnl ~ atndrte*priGPA + ACT + I(priGPA**2) + I(ACT**2)',

data=attend)

results = reg.fit()

(三)获取回归结果

得到的results为 statsmodels.regression.linear_model.RegressionResultsWrapper类,我们通过summary()方法获取模型回归结果。

print(results.summary())

#Out:

OLS Regression Results

==============================================================================

Dep. Variable: stndfnl R-squared: 0.229

Model: OLS Adj. R-squared: 0.222

Method: Least Squares F-statistic: 33.25

Date: Sun, 03 Apr 2022 Prob (F-statistic): 3.49e-35

Time: 13:36:16 Log-Likelihood: -868.90

No. Observations: 680 AIC: 1752.

Df Residuals: 673 BIC: 1783.

Df Model: 6

Covariance Type: nonrobust

==================================================================================

coef std err t P>|t| [0.025 0.975]

----------------------------------------------------------------------------------

Intercept 2.0503 1.360 1.507 0.132 -0.621 4.721

atndrte -0.0067 0.010 -0.656 0.512 -0.027 0.013

priGPA -1.6285 0.481 -3.386 0.001 -2.573 -0.684

atndrte:priGPA 0.0056 0.004 1.294 0.196 -0.003 0.014

ACT -0.1280 0.098 -1.300 0.194 -0.321 0.065

I(priGPA ** 2) 0.2959 0.101 2.928 0.004 0.097 0.494

I(ACT ** 2) 0.0045 0.002 2.083 0.038 0.000 0.009

==============================================================================

Omnibus: 2.581 Durbin-Watson: 2.279

Prob(Omnibus): 0.275 Jarque-Bera (JB): 2.474

Skew: -0.095 Prob(JB): 0.290

Kurtosis: 3.226 Cond. No. 2.43e+04

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 2.43e+04. This might indicate that there are

strong multicollinearity or other numerical problems.

回归结果表示估计出来的方程是:

接下来我们来解释一下上述表格的几个参数:

| 第一个表格 | 披露模型基本信息 |

|---|---|

| 名称 | 说明 |

| Dep. Variable | 因变量 |

| Model | 采用的模型 |

| Method | 模型系数计算方法 |

| No. Observations | 样本数量 |

| DF Residuals | 残差的自由度 |

| DF Model | 模型的自由度 |

| R-squared | 可决系数,表示所有自变量对因变量的联合的影响程度,用于度量回归方程拟合度的好坏,越接近于 1说明拟合程度越好。 |

| Adj. R-squared | 调整的可决系数 |

| F-statistic | F统计量,用于对整体回归方程进行显著性检验,检验所有自变量在整体上对因变量的影响是否显著。 |

| Prob (F-statistic) | F统计量的p值 |

| Log-likelihood | 对数似然 |

| AIC | AIC信息准则 |

| BIC | BIC信息准则 |

| 第二个表格 | 披露系数相关信息 |

| 名称 | 说明 |

| coef | 回归系数 |

| std err | 标准差,也称标准偏差,是方差的算术平方根,反映样本数据值与回归模型估计值之间的平均差异程度。 |

| t | t统计量,等于回归系数除以标准差,用于对每个回归系数分别进行检验,检验每个自变量对因变量的影响是否显著。如果某个自变量的影响不显著,意味着可以从模型中剔除这个自变量。 |

| P > |t| | t检验的p值,反映每个自变量与因变量的相关性假设的显著性。 |

| [0.025,0.975] | 估计参数的 95%置信区间的下限和上限 |

| 第三个表格 | |

| 名称 | 说明 |

| Skewness | 偏度,反映数据分布的非对称程度 |

| Kurtosis | 峰度,反映数据分布陡峭或平滑程度 |

| Omnibus | Omnibus检验统计量,基于峰度和偏度进行数据正态性的检验 |

| Prob(Omnibus) | Omnibus检验统计量的p值 |

| Jarque-Bera | JB统计量,基于峰度和偏度对数据正态性的检验 |

| Prob (JB) | JB统计量的p值 |

| Durbin-Watson | DW统计量,检验残差中是否存在自相关 |

| Cond. No | 多重共线性检验 |

statsmodels.regression.linear_model.RegressionResultsWrapper类的常见方法和属性如下表所示:

| 方法/属性 | 说明 |

|---|---|

| .summary() | 获取回归结果 |

| .t_test() | 进行t检验 |

| .F_test() | 进行F检验 |

| .params | 获取回归系数 |

| .bse | 获取回归系数标准差 |

| .pvalues | 获取回归系数p值 |

| .tvalues | 获取回归系数t值 |

| .conf_int() | 获取回归系数置信区,括号中可填具体数字,比如0.05,0.1,代表显著性水平,默认5% |

| .fittedvalues | 获取模型预测值 |

| .resid | 获取残差 |

| .df_model | 模型自由度(系数自由度) |

| .df_resid | 获取残差自由度(样本自由度) |

| .nobs | 获取模型样本数量 |

| .rsquared | 获取R方 |

| .rsquared_adj | 获取调整R方 |

| .aic | 获取AIC |

| .bic | 获取BIC |

| .fvalue | 获取F-statistic |

| .f_pvalue | 获取F-statistic的pvalue |

| .mse_ | 获取模型mse |

| .mse_resid | 获取残差mse |

| .mse_total | 获取总体mse |

示例:

(1)获取回归系数:

print(results.params)

#Out:

Intercept 2.050293

atndrte -0.006713

priGPA -1.628540

atndrte:priGPA 0.005586

ACT -0.128039

I(priGPA ** 2) 0.295905

I(ACT ** 2) 0.004533

dtype: float64`

(2)对线性假设的t检验

例1:检验atndrte和priGPA的系数是否相等,即检验

可输入代码:

hypotheses = 'atndrte =priGPA'

t_test = results.t_test(hypotheses)

print(t_test)

#Out:

Test for Constraints

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

c0 1.6218 0.479 3.384 0.001 0.681 2.563

==============================================================================

由结果可知,t检验的p值为0.001,说明在1%的显著性水平下,可以拒绝原假设,即atndrte和priGPA的系数不相等。

例2:检验ACT的系数否等于1,即检验

可输入代码:

hypotheses = 'ACT=1'

t_test = results.t_test(hypotheses)

print(t_test)

#Out:

Test for Constraints

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

c0 -0.1280 0.098 -11.453 0.000 -0.321 0.065

==============================================================================

由结果可知,t检验的p值分别为0.000,说明在1%的显著性水平下,可以拒绝原假设,即ACT的系数不等于1。

例3:分别检验atndrte和priGPA的系数是否相等,和检验ACT的系数否等于1,即分别检验

可输入代码:

hypotheses = 'atndrte=priGPA, ACT=1'

t_test = results.t_test(hypotheses)

print(t_test)

#Out:

Test for Constraints

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

c0 1.6218 0.479 3.384 0.001 0.681 2.563

c1 -0.1280 0.098 -11.453 0.000 -0.321 0.065

==============================================================================

由结果可知,两个t检验的p值分别为0.001和0.000,说明在1%的显著性水平下,可以分别拒绝原假设,即tndrte和priGPA的系数不相等,ACT的系数不等于1。

(2)对线性假设的F检验

例1:考虑检验atndrte和priGPA的系数是否相等,同时ACT的系数是否等于1,即对2个约束条件进行联合检验。则原假设为

可输入代码:

hypotheses = 'atndrte =priGPA,ACT=1'

f_test = results.f_test(hypotheses)

print(f_test)

#Out:

由结果可知,F检验的p值<1%,说明在1%的显著性水平下,可以拒绝原假设。

欢迎关注:

公众号Python for Finance