案例:2015/1/1至2015/2/6某餐厅销售数据进行建模

参考链接:

1.https://zhuanlan.zhihu.com/p/54985638

2.https://zhuanlan.zhihu.com/p/35128342

3.https://www.kaggle.com/pratyushakar/time-series-analysis-using-arima-sarima

statsmodels.tsa.arima_model文档:https://www.statsmodels.org/stable/search.html?q=statsmodels.tsa.arima_model

1:原始数据平稳性判断

2:差分数据平稳性判断

3:对差分数据建模,并得到预测值

4:返回原数据的预测值,并画出拟合图

import pandas as pd

import matplotlib.pyplot as plt

from datetime import datetime

import numpy as np

import statsmodels.api as sm

from statsmodels.tsa.stattools import adfuller

from pandas.plotting import autocorrelation_plot

from statsmodels.tsa.arima_model import ARIMA

excelFile = 'C:/Users/admin/Desktop/Jupyter/数据分析/python数据分析-从入门到精通/第12周/arima_data.xls'

data = pd.read_excel(excelFile, index_col = u'日期')

data = pd.DataFrame(data,dtype=np.float64)

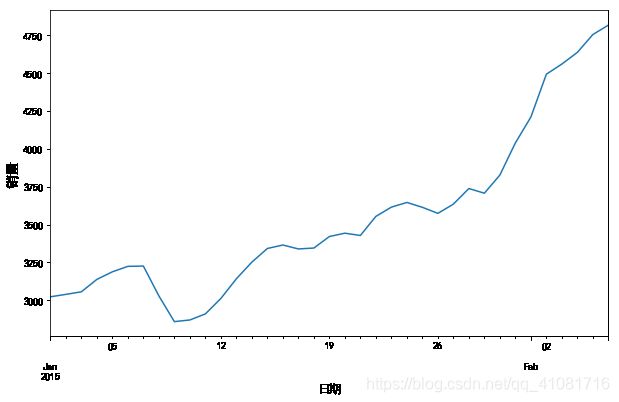

plt.figure(figsize=(10, 6))

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

data["销量"].plot()

plt.xlabel('日期',fontsize=12,verticalalignment='top')

plt.ylabel('销量',fontsize=14,horizontalalignment='center')

plt.show()

data.head()

|

销量 |

| 日期 |

|

| 2015-01-01 |

3023.0 |

| 2015-01-02 |

3039.0 |

| 2015-01-03 |

3056.0 |

| 2015-01-04 |

3138.0 |

| 2015-01-05 |

3188.0 |

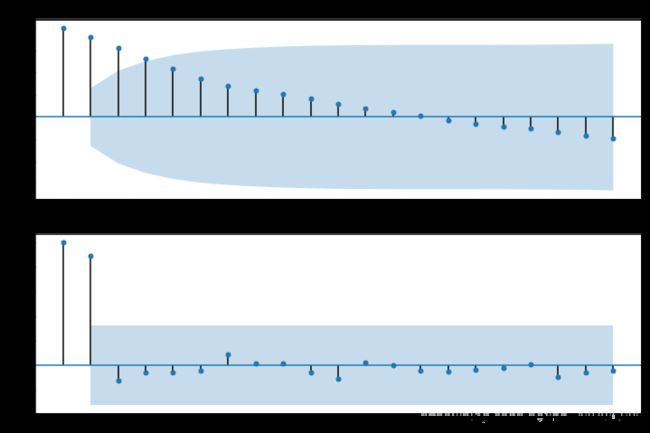

fig = plt.figure(figsize=(12,8))

ax1=fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(data,lags=20,ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(data,lags=20,ax=ax2)

plt.show()

temp = np.array(data["销量"])

t = adfuller(temp)

output=pd.DataFrame(index=['Test Statistic Value', "p-value", "Lags Used", "Number of Observations Used","Critical Value(1%)","Critical Value(5%)","Critical Value(10%)"],columns=['value'])

output['value']['Test Statistic Value'] = t[0]

output['value']['p-value'] = t[1]

output['value']['Lags Used'] = t[2]

output['value']['Number of Observations Used'] = t[3]

output['value']['Critical Value(1%)'] = t[4]['1%']

output['value']['Critical Value(5%)'] = t[4]['5%']

output['value']['Critical Value(10%)'] = t[4]['10%']

output

|

value |

| Test Statistic Value |

1.81377 |

| p-value |

0.998376 |

| Lags Used |

10 |

| Number of Observations Used |

26 |

| Critical Value(1%) |

-3.71121 |

| Critical Value(5%) |

-2.98125 |

| Critical Value(10%) |

-2.63009 |

from statsmodels.stats.diagnostic import acorr_ljungbox

print(acorr_ljungbox(data["销量"], lags=1))

(array([ 32.0111333]), array([ 1.53291527e-08]))

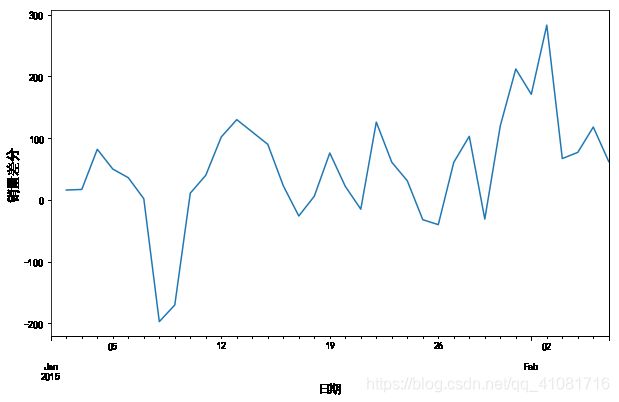

data1= data["销量"].diff(1)

plt.figure(figsize=(10, 6))

data1.plot()

plt.xlabel('日期',fontsize=12,verticalalignment='top')

plt.ylabel('销量差分',fontsize=14,horizontalalignment='center')

plt.show()

temp = np.diff(data["销量"])

t = adfuller(temp)

output=pd.DataFrame(index=['Test Statistic Value', "p-value", "Lags Used", "Number of Observations Used","Critical Value(1%)","Critical Value(5%)","Critical Value(10%)"],columns=['value'])

output['value']['Test Statistic Value'] = t[0]

output['value']['p-value'] = t[1]

output['value']['Lags Used'] = t[2]

output['value']['Number of Observations Used'] = t[3]

output['value']['Critical Value(1%)'] = t[4]['1%']

output['value']['Critical Value(5%)'] = t[4]['5%']

output['value']['Critical Value(10%)'] = t[4]['10%']

output

|

value |

| Test Statistic Value |

-3.15606 |

| p-value |

0.0226734 |

| Lags Used |

0 |

| Number of Observations Used |

35 |

| Critical Value(1%) |

-3.63274 |

| Critical Value(5%) |

-2.94851 |

| Critical Value(10%) |

-2.61302 |

sales = list(np.diff(data["销量"]))

data2 = {

"日期":data1.index[1:],

"销量":sales

}

df = pd.DataFrame(data2)

df['日期'] = pd.to_datetime(df['日期'])

data_diff = df.set_index(['日期'], drop=True)

data_diff.head()

|

销量 |

| 日期 |

|

| 2015-01-02 |

16.0 |

| 2015-01-03 |

17.0 |

| 2015-01-04 |

82.0 |

| 2015-01-05 |

50.0 |

| 2015-01-06 |

36.0 |

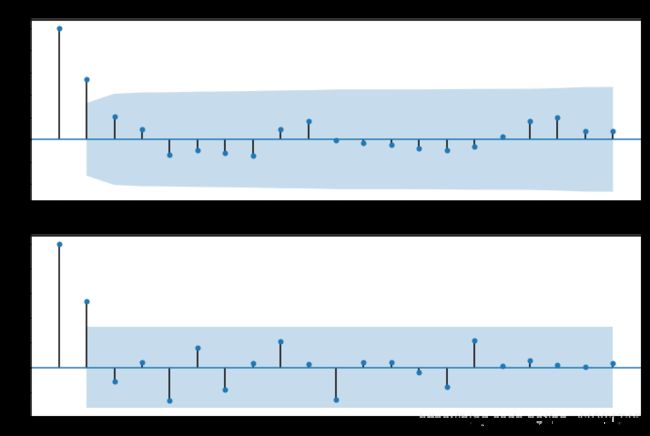

fig = plt.figure(figsize=(12,8))

ax1=fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(data_diff,lags=20,ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(data_diff,lags=20,ax=ax2)

plt.show()

sm.tsa.arma_order_select_ic(data_diff,max_ar=6,max_ma=4,ic='aic')['aic_min_order']

(0, 1)

```python

pmax = int(len(df) / 10)

qmax = int(len(df) / 10)

bic_matrix = []

for p in range(pmax +1):

temp= []

for q in range(qmax+1):

try:

temp.append(ARIMA(data, (p, 1, q)).fit().bic)

except:

temp.append(None)

bic_matrix.append(temp)

bic_matrix = pd.DataFrame(bic_matrix)

p,q = bic_matrix.stack().idxmin()

print(u'BIC 最小的p值 和 q 值:%s,%s' %(p,q))

BIC 最小的p值 和 q 值:0,1

model = ARIMA(data, (p,1,q)).fit()

model.summary2()

| Model: |

ARIMA |

BIC: |

422.5101 |

| Dependent Variable: |

D.销量 |

Log-Likelihood: |

-205.88 |

| Date: |

2020-04-27 22:21 |

Scale: |

1.0000 |

| No. Observations: |

36 |

Method: |

css-mle |

| Df Model: |

2 |

Sample: |

01-02-2015 |

| Df Residuals: |

34 |

|

02-06-2015 |

| Converged: |

1.0000 |

S.D. of innovations: |

73.086 |

| AIC: |

417.7595 |

HQIC: |

419.418 |

|

Coef. |

Std.Err. |

t |

P>|t| |

[0.025 |

0.975] |

| const |

49.9564 |

20.1390 |

2.4806 |

0.0182 |

10.4847 |

89.4281 |

| ma.L1.D.销量 |

0.6710 |

0.1648 |

4.0712 |

0.0003 |

0.3480 |

0.9941 |

|

Real |

Imaginary |

Modulus |

Frequency |

| MA.1 |

-1.4902 |

0.0000 |

1.4902 |

0.5000 |

predictions_ARIMA_diff = pd.Series(model.fittedvalues, copy=True)

print(predictions_ARIMA_diff.head())

日期

2015-01-02 49.956427

2015-01-03 34.245128

2015-01-04 39.803780

2015-01-05 76.789439

2015-01-06 32.393775

dtype: float64

plt.figure(figsize=(10, 6))

plt.plot(predictions_ARIMA_diff,label="forecast_diff")

plt.plot(data_diff,label="diff")

plt.xlabel('日期',fontsize=12,verticalalignment='top')

plt.ylabel('销量差分',fontsize=14,horizontalalignment='center')

plt.legend()

plt.show()

predictions = [i + j for i, j in zip(list(predictions_ARIMA_diff), list(data["销量"][:36]))]

prediction_sales = {

"日期":data1.index[1:],

"销量":predictions

}

prediction_sales = pd.DataFrame(prediction_sales)

prediction_sales['日期'] = pd.to_datetime(prediction_sales['日期'])

prediction_sales = prediction_sales.set_index(['日期'], drop=True)

prediction_sales.head()

|

销量 |

| 日期 |

|

| 2015-01-02 |

3072.956427 |

| 2015-01-03 |

3073.245128 |

| 2015-01-04 |

3095.803780 |

| 2015-01-05 |

3214.789439 |

| 2015-01-06 |

3220.393775 |

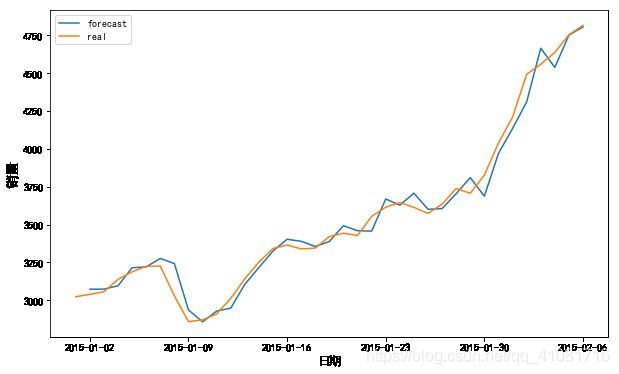

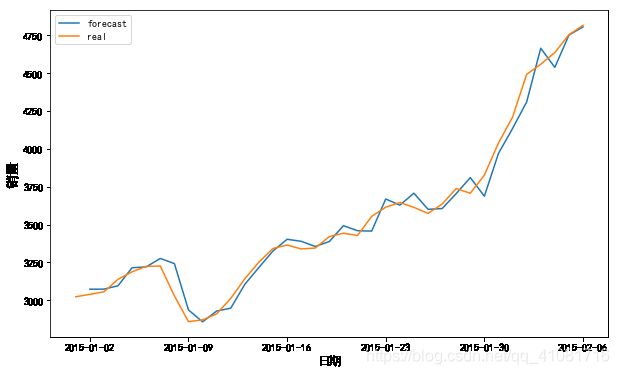

plt.figure(figsize=(10, 6))

plt.plot(prediction_sales,label="forecast")

plt.plot(data,label="real")

plt.xlabel('日期',fontsize=12,verticalalignment='top')

plt.ylabel('销量',fontsize=14,horizontalalignment='center')

plt.legend()

plt.show()

model.forecast(5)

(array([ 4873.9667493 , 4923.92317644, 4973.87960359, 5023.83603073,

5073.79245787]),

array([ 73.08574293, 142.32679918, 187.542821 , 223.80281869,

254.95704265]),

array([[ 4730.72132537, 5017.21217324],

[ 4644.96777602, 5202.87857687],

[ 4606.30242887, 5341.4567783 ],

[ 4585.19056646, 5462.48149499],

[ 4574.08583666, 5573.49907907]])