机器学习作业二-线性回归预测销售额

题目如下:

advertising.csv文件是某商品的广告推广费用(单位为元)和销售额数据(单位为千元),其中每行代表每一周的广告推广费用(包含微信、微博和其他类型三种广告费用)和销售额。若在未来的某两周,将各种广告投放金额按如下分配,请预测对应的商品销售额:

(1)微信:100,微博:100,其他类型:100

(2)微信:200,微博:100,其他类型:50

一、线性回归概念

对于因变量y:

如果它和自变量x呈现y=ax+b关系 称为一元线性。

如果y与多个因素有关。即 y=a1*x1+a2*x2+... 称为多元线性。

回归要做的就是根据已有x和y 找到a和b,拟合出这一条直线,预测新x所对应的y。

二、题目分析

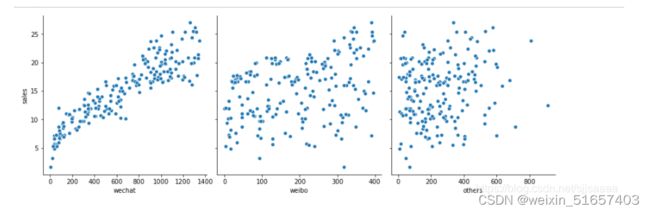

首先得到数据(使用pandas),然后画散点图(使用plt)观察三个因素对销量的影响。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression as lr

adv=pd.read_csv("advertising.csv")

#print(adv)

x=np.array(adv.wechat)

#x1=np.array(adv.weibo)

#x2=np.array(adv.others)

y=np.array(adv.sales)

plt.scatter(x,y)

plt.show()#得到wechat和sales的散点图

#发现只有wechat和sales有线性关系,所以是一元线性回归

画出三个要素对应的散点图。发现只有微信部分和销售额有明显线性关系。

参考文章机器学习基础线性回归——预测网店的销售额_sjjsaaaa的博客-CSDN博客_线性回归法预测销售额

(上文使用了seaborn库,可以一下子呈现三个坐标轴)

所以本题采用一元线性回归处理(简化了处理)

三、最简单代码

对于预测问题,我们可以直接调用sklearn.linear库,直接使用fit和predict函数。

具体学习如下(其中重点注意fit函数的参数):【机器学习】(一) 线性模型之Linear Regression_walk_power的博客-CSDN博客_linearregression函数

所以写出了非常简答的代码:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression as lr

adv=pd.read_csv("advertising.csv")#读取文档

#print(adv)

x=np.array(adv.wechat)获得x

#x1=np.array(adv.weibo)

#x2=np.array(adv.others)

y=np.array(adv.sales)获得销量y

plt.scatter(x,y)

plt.show()#得到wechat和sales的散点图

#发现只有wechat和sales有线性关系,所以是一元线性回归

x_train=x.reshape(-1,1)#reshape的作用是改变数据的类型

y_train=y.reshape(-1,1)#fit的参数要求是二维矩阵。

x_test=np.array([100])#测试数据直接使用wechat部分。

x_test=x_test.reshape(-1,1)

model=lr()#直接调用库,创建了model

model.fit(x_train,y_train)

y_pred=model.predict(x_test)

print(y_pred)

运行结果如下:

四、线性回归建模

只是调用库来建模的话意义不大,下面我们自己来创建这个模型,即自己找到适合的a和b。

在机器学习中,y=ax+b可以专业的写成y=w*x+b。体现权重weight和bias偏置这两个概念。

首先了解一些基本知识:

参考:异常检测(3)_吃蜘蛛的少年的博客-CSDN博客

1.误差函数:

在最小二乘法中,均方误差函数的数学表达式,刻画的是每个点的y和拟合出来的直线y撇的差距:

均方误差函数(MSE)代码如下

def loss_function(X,y,weight,bias)

y_hat=weight*X+bias

loss=y_hat-y

cost=np.sum(loss**2)/2*len(X)

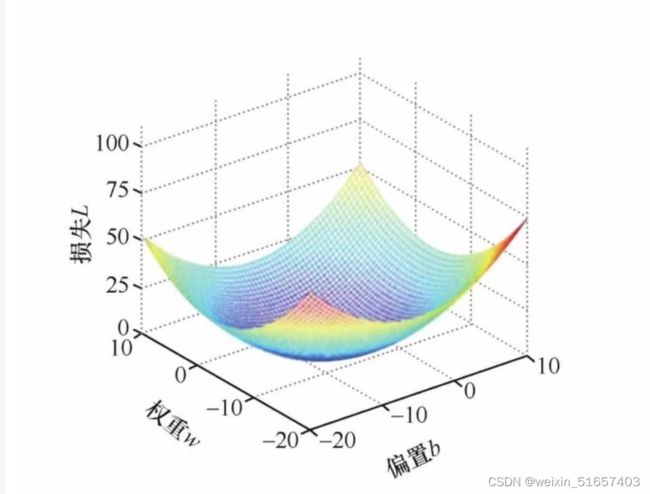

return cost2.梯度下降

对于上面这个loss_function函数,它可以表现成与w,b有关的一个三维图像,如下图:

我们的目的是找到图像的最低点,在该情况下的w和b拟合出的直线最为贴近。

一个朴素的处理思想是:先任意确定w和b得到loss,然后不断移动w,b,根据loss的高低来决定移动方向。

这个思想的具体计算方式是依靠导数。

理解梯度:在单变量的函数中,梯度其实就是函数的微分,代表着函数在某个给定点的切线的斜率。梯度下降算法原理讲解——机器学习_Arrow and Bullet-CSDN博客_梯度下降法

对目前的X求导:

- 如果求导后梯度为正值,则说明L正在随着w增大而增大,应该减小w,以得到更小的损失。

- 如果求导后梯度为负值,则说明L正在随着w增大而减小,应该增大w,以得到更小的损失。

具体的求导方式:

y_hat = w*X + b # 这个是向量化运行实现的假设函数

loss = y_hat-y # 这是中间过程,求得的是假设函数预测的y和真正的y值间的差值

derivative_w = X.T.dot(loss)/len(X) # 对权重求导, len(X)是样本总数

derivative_b = sum(loss)*1/len(X) # 对偏置求导

知道了w该向哪个方向移动,下面就是怎么移动到最低点的问题。引入概念learnrate 学习率。

以w为例分析。已知当前的x导数为正,在w,y面 则应当向右移动,每次移动lr的长度,

如果lr较小,则得到x1对应y1为肯定比x对应的y更接近最低点。

如果lr较大,有可能越过了最低点,越过情况下y1有可能大于y,此时lr就太大了。

确定lr是这个程序模型拟合的重要一步。

在迭代多次(移动多次lr)以后,我们得到了最接近的w和b

def gradient(X,y,w,b):

for i in range(iter):#迭代iter次,每次移动lr步让w和b更接近拟合直线。

print(i)

print("现在损失是:",loss_function(X,y,w,b))

loss_history.append(loss_function(X,y,w,b))

loss=w*X+b-y

derivative_w=X.T.dot(loss)/len(X)#对权重求导

derivative_b=sum(loss)*1/len(X)#对偏置求导

print("权重导数:",derivative_w)

print("偏置导数:",derivative_b)

w=w-lr*derivative_w #改变w,将原来w-lr*der

print("现在w:",w)

b=b-lr*derivative_b #改变b,将原来w-lr*der

print("现在b:",b)

#plt.plot(X,w*X+b)#可以每次绘制一下直线拟合状况,直观一些。

return w,b整个程序的运行思路:先任意规定w,b,确定好iter,lr(这个可能有问题)

然后调用梯度下降函数。全部代码如下

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

def loss_function(X,y,w,b):

loss=w*X+b-y

cost=np.sum(loss**2)/(2*len(X))

return cost

def gradient(X,y,w,b):

for i in range(iter):

print(i)

print("现在损失是:",loss_function(X,y,w,b))

loss_history.append(loss_function(X,y,w,b))

loss=w*X+b-y

derivative_w=X.T.dot(loss)/len(X)#对权重求导

derivative_b=sum(loss)*1/len(X)#对偏置求导

print("权重导数:",derivative_w)

print("偏置导数:",derivative_b)

w=w-lr*derivative_w #改变w,将原来w-lr*der

print("现在w:",w)

b=b-lr*derivative_b #改变b,将原来w-lr*der

print("现在b:",b)

#plt.plot(X,w*X+b)

return w,b

adv=pd.read_csv("advertising.csv")

X=np.array(adv.wechat)

y=np.array(adv.sales)

X_train=X.reshape(-1,1)

y_train=y.reshape(-1,1)#有了训练集的x和y

X_test=100

w=0.1

b=1

iter=100

lr=0.000002

loss_history=[]

plt.scatter(X_train,y_train)#绘制散点图

w1,b1=gradient(X,y,w,b)#最终得到w,b

plt.plot(X,w1*X+b1)

print("最后w,b 是:",w1,b1)

print(w1*X_test+b1)

plt.show()

如果发现在迭代过程中有Loss越来愈大的情况,说明选择的lr有问题,尝试调小步长。

选择的iter和lr不同,则最终的w和b有误差。

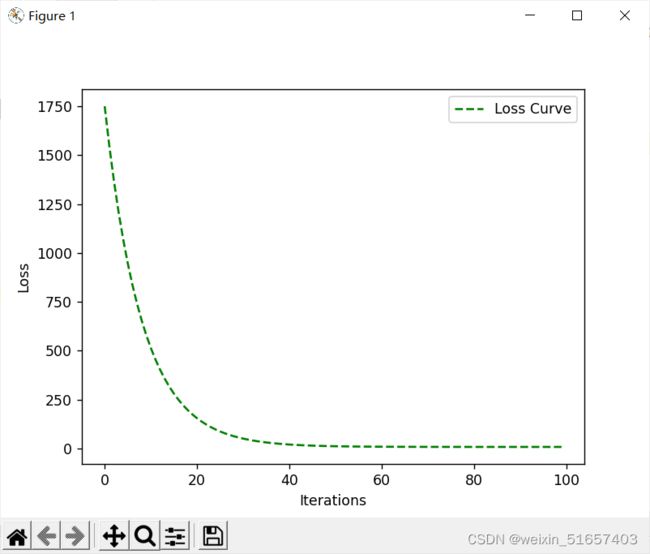

可以将迭代过程中的loss_history, weight_history, bias_history记录下来,最后查看一下。

运行结果:

"""下面是检验损失的

plt.plot(loss_history,'g--',label='Loss Curve')

plt.xlabel('Iterations') # x轴Label

plt.ylabel('Loss') # y轴Label

plt.legend() # 显示图例

plt.show() # 显示损失曲线

"""

将迭代中的损失记录下来,以图标形式呈现,体现下降趋势。

3.梯度下降的另一种处理

西瓜书上 对于线性回归有向量的表示方法,其中涉及X矩阵和w,b的运算,我们可以将wb看成一个新的变量theta,在拟合的时候变成对theta的处理。

横坐标theta,纵坐标L。更加直观。具体参照上面的提到的博客。

五、其他完善

1.运用多元回归

基本思路是 将一元中的乘法变成点 乘W的T,修改部分如下

问题1.不知道三元的X怎么样和四元的W[w1,w2,w3,w4]点乘,所以舍去了b

2.由于本例中第三个元素干扰实在太大,导致多元回归无法得到一个恰当的数值。

def loss_function(X, y, W): # 手工定义一个MSE均方误差函数

y_hat = X.dot(W.T) # 点积运算

loss = y_hat.reshape((len(y_hat),1))-y # 中间过程,求出当前W和真值的差值

cost = np.sum(loss**2)/(2*len(X)) # 这是均方误差函数的代码实现

return cost # 返回当前模型的均方误差值

def gradient_descent(X, y, W, lr, iter): # 定义一个实现梯度下降的函数

for i in range(iter): # 进行梯度下降的迭代,就是下多少级台阶

print(i)

print("现在损失是:",loss_function(X,y,W))

y_hat=X.dot(W.T)

#print("y_hat",y_hat)

loss=y_hat-y

#print("loss",loss)

derivate_W=X.T.dot(loss)/(2*len(W))

derivate_W=derivate_W.reshape(len(W))

#print("W导数是",derivate_W)

W=W-lr*derivate_W

print("现在W是",W)

return W2.数据的归一化。用来突出数据的特征,本次没有使用,这部分将在以后学习。

六、总结和反思

1.上面的三种处理方式,最后得到的预测值还是有较大差异,需要研究学习率和循环次数的一个更适合的数值。可以考虑用while循环将误差值控制到一个范围。

2.思考更简便的建立回归模型,思考后面两个元素是否真的没办法用到。

3.再深入了解一下梯度下降的相关内容。