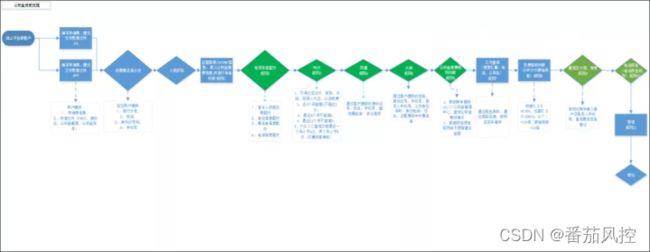

数字化风控体系中的八类数据场景模型

后疫情时代加速了金融机构的数字化转型的进程,汽车金融、消费金融、互联网金融企业纷纷加强数字化建设。同时外部环境的不确定性也在不断增加,欺诈风险及信用风险持续升级,如何更好的转危为机,更精准更前瞻的识别和计量风险?我们建议在风控数字化转型过程中,多思考信贷中相关的具体的场景业务。

今天给大家带来在数字化智能风控体系中涉及的八类具体场景,今天都稍微来谈一谈最经典的这八类场景和模型,相关内容分别是:

❤①信贷策略规则的开发与部署应用

❤②信贷风控策略&模型之决策矩阵分析

❤③信贷产品客户反欺诈模型的开发

❤④评分卡模型应用效果的监测与优化

❤⑤信贷产品之客户画像与数据分析

❤⑥贷前申请评分模型的开发与应用

❤⑦信用卡客户精准营销模型的开发

❤⑧贷后存量数据优质客户的挖掘与分析

以下分别一一阐述:

【场景一】信贷策略规则的开发与部署应用

第一个跟大家介绍的是策略同学最关注的策略内容。我们知道风控体系中有四大模块内容,分别是:政策、规则、策略、模型。

政策:是顶层要求,策略从属于政策。

策略:最主要的落地形式是规则,也可以体现为其他形式,比如运营流程优化、获客渠道优化等。

规则:是条件和决策结果的集合,即在一定条件下对应的决策结果,在业务中的具体体现为if-else组合,基于规则的决策过程类似于决策树。

模型:通过统计学习和最优化方法求解出最优参数的一种结构。最常用的是信用评分模型。

所以信贷策略规则开发的内容,主要包括的规则有:

名单类规则、标签类规则、评分类规则…

在策略规则的应用上,还需要根据规则类别、规则效果、数据来源、数据成本等分别对不同的规则分门别类。

【场景二】信贷风控策略&模型之决策矩阵分析

金融产品大多的风控决策流程会由策略、模型两部分构成(也有只有策略或仅有模型的决策流)。

用户进件申请先后会通过策略、模型的串行节点,并根据对应模块的策略规则、模型分数的阈值,决定用户后续授信环节的通过与拒绝。但是在这种单向评估用户的风险程度对准确率均有一定影响,为了更有效地对用户风险进行评估,现探究策略与模型的并行交叉结果,综合分析用户的风险程度,于是我们引入目前较为常用的模式:策略&模型的决策矩阵分析的分析方法。

串行决策:

并行决策:

在具体的实操案例中,我们以模型1跟策略2进行具体的举例说明:

模型1中,根据风险评分划分的客群风险得分为:A、B、C、D、E(这些风险是由低到高排序:A—高风险、B—较高风险、C—中风险、D—较低风险、E—低风险)。根据model_score区间阈值设定如下:

在策略2中,根据策略划分的风险等级也可划分为:N、L、H、D(风险由低到高,其中N—正常、L—低柔、H—高柔、D—刚性,取规则集rule_01-rule_10最高风险等级), 各规则等级根据rule区间阈值设定 如下:

于是根据以上模型与规则的二维交叉矩阵,就能得到规则&模型的内容,我们称之为风险决策矩阵。

【场景三】信贷产品客户反欺诈模型的开发

贷前反欺诈模型是金融机构最常见的模型,在常见的场景中,通常通过开发反欺诈模型来预测申请进件用户的欺诈概率风险,从而辅助贷前信审环节前的风控业务决策。

通常我们通过对存量用户的贷后数据表现分析,以及实际业务理解,欺诈用户定义逻辑为首期逾期天数达到30天及以上。

目前反欺诈算法内容主要涉及内容包括欺诈策略规则、欺诈评分模型、社会关系网络等内容。

在相关的模型的训练营上,我们需要将样本拆分(训练集+验证集,抽样方法介绍,随机抽样实践。

在常规的反欺诈场景中,随机森林是用的最频繁的一类算法。

随机森林算法是由大量决策树构成的,同时这些决策树相互之间是没有关联的。随机森林在生成众多决策树的过程中,是通过对建模数据集的样本观测和特征变量分别进行随机抽样,每次抽样结果均为一棵树,且每棵树都会生成符合自身属性的规则和评分,而森林最终集成所有决策树的规则和评分,实现随机森林算法的处理效果。

【场景四】 评分卡模型应用效果的监测与优化

在模型实施之后,要产生许多报表对模型的稳定性和有效性进行监测,如:

①稳定性监测报表,比较新申请人与开发样本客户的分数分布,对模型的有效性进行监控。

②特征分析报表,比较目前和模型建立期间的所有评分卡特征的分布,对模型的有效性进行监控。不良贷款数据分析报表,评估不同分值区间的不良贷款,并且与模型建立阶段的预测进行比较,监控客户贷款质量。

另外,经过一段时间之后,经济环境、市场情况和申请者、持卡者的结构会不断变化,信用评分卡的预测能力会逐渐减弱,同时,信贷机构经营策略和信贷政策的改变也要求评分模型进行适时调整,所以,信用评分卡在建立后需要进行持续的监控,在应用一段时间(一般2~3年)后必须适当调整或重建。

评分模型应用效果监控是信贷评分卡开发后最重要的工作之一。

【场景五】信贷产品之客户画像与数据分析

客户画像的维度,包括客户的基本特征、社会身份、用户生命周期、类目偏好等等。具体的标签跟上述的维度是息息相关:

最简单的客户画像是分析不同性别的群体特征,然后做特定营销。如分析广州、北京、客户的群体特征,分析90后、80后的群体特征。前面说到把人分成了一万个类,或者一千个类,然后在这个类别里面,做一个精准化推荐。

比如对于某电信公司的客户画像,我们将其分为8类,分别是:

类别一:喜欢深夜通话,多发信息,多发话给预付费用户,忙时发话少

营销手法:夜间通话套餐,短信大礼包,转为预付费,激励话音用量

类别二:多发短信,多发话给后付费用户,忙时发话少

营销手法:闲时通话弹出/激励;短信大礼包;激励话音用量

类别三:高通话量,发话网外多,有国际长途

营销手法:高价值客户大礼包,激励国际长途通话,高端资费方案

类别四:交往圈固定,多发话给后付费用户

营销手法:高机制客户大礼包,业务引荐奖励

类别五:高通话量,发话网外多

营销手法:激励话音用量,高价值客户大礼包

类别六:固网通话多,高通话量,喜欢早餐通话

营销手法:移动-固网通话套餐,晨间通话套餐

类别七: 多发短信,多发话给后付费用户,忙时发话多

营销手法:短信激励,忙时通话套餐

类别八:高通话量,喜欢深夜通话,闲时通话多

营销手法:夜间通话套餐,闲时通话套餐,通话量奖励

回归到信贷场景,当我们在讨论用户画像的时候,到底在讨论什么?比如我们通常认为的现金贷的用户画像是:

20-35岁

以男性为主

遍布全国

主要是在第二和第三产业

月收入在5000元以下

通过这些画像特征,我们可以去定位目标客群,去精准的广告投放等等;

【场景六】贷前申请评分模型的开发与应用

评分卡模型全流程开发中最经典,使用最广泛的就是贷前评分卡。

贷前评分卡,涉及的最重要的问题:

一.模型样本的选择

a.滚动率报表:

在具体设计评分卡的,我们某月截面数据为例,上月M3的客户在下月滚动至更差状态M4的比例为90%以上,意味着一旦客户到达M3之后,90%以上客户不会变更好,因此选取M3+作为坏定义是较为合理的。

b.账龄表:

账龄表vintage报表,指的是对不同放款月份的进行设计的报表,具体的vintage的做法可以参考:

在此案例中以201901-201908作为参考月,观察M3+%趋势,可以看出客户的M3+%趋势并未收敛。考虑到巴塞尔要求及参考同业经验,建议12个月作为表现期。

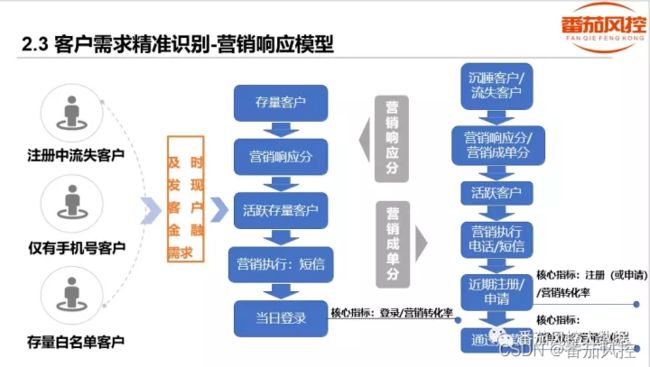

【场景七】信用卡客户精准营销模型的开发

随着移动端增长红利趋于减少,各媒体、搜索引擎的在线流量竞价不断走高。现如今,单纯的在线展示广告获客成本愈发透明,效果增长乏力。随着大数据的兴起与机器学习技术的不断提升,集奥聚合通过自身丰富的客户画像标签体系,结合业界先进的机器学习技术,突破传统广告的局限性(仅通过人为主观精心设计的统一广告页来吸引客户),实现多元优化及精准需求预测,提升各流转环节,达到精准营销。

根据模型效果制定业务策略:

【场景八】贷后存量数据优质客户的挖掘与分析

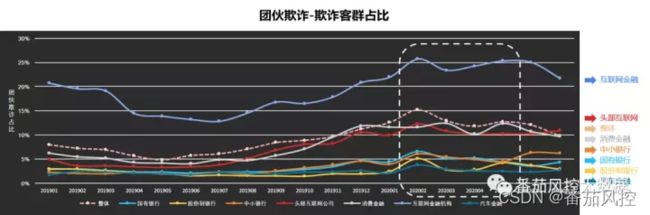

现阶段传统的信贷获客模式开始遭遇瓶颈,部分市场已趋于饱和。以信用卡为例,其作为商业银行开展消费金融业务的主要载体,近年来全行业发卡量、资产规模呈现明显放缓趋势,增速见顶。

受疫情波及,互联网金融行业的逾期风险、欺诈风险持续攀升。

疫情期间,中小企业严峻的生存压力将会传导至微观个体,部分客户将出现还款能力下降问题,特别是资质相对更差的次级客群,其受到的影响更大。而为了应对疫情,防范金融风险,金融机构收缩业务成为必然。

而对于共债风险本身就高的次级人群而言,信贷需求未减的情况下,供给却大幅萎缩,因此他们中的一部分人转而通过欺诈手段,突破金融机构风控防线、获得贷款的动力更充足。另外,由于疫情的影响,个人消费减少,资质相对较好的客户借贷需求降低,客观上减少了总体人群中优质客户的数量,导致欺诈客户的占比相对上升。

所以在竞争异常激烈的当下,贷中贷后存量的客户经营也变得格外重要。

关于以上所提及的八大类场景业务:

eg-1 信贷策略规则的开发与部署应用

eg-2 信贷风控策略&模型之决策矩阵分析

eg-3 信贷产品客户反欺诈模型的开发

eg-4 评分卡模型应用效果的监测与优化

eg-5 信贷产品之客户画像与数据分析

eg-6 贷前申请评分模型的开发与应用

eg-7 信用卡客户精准营销模型的开发

eg-8 贷后存量数据优质客户的挖掘与分析

以上这八个具体的项目案例,可关注:《SAS数据分析训练营的内容》

此次为大家为准备了以上最经典的案例。本次课程以案例为主导,带领大家一步一步由浅入入深,实操具体的sas内容。

我们知道在目前很多做分析的软件中,python是各位互金同学用得最多的语言,但相对银行的同学而言,目前使用上还是以SAS居多。

SAS在国际上已被誉为统计分析的标准软件,无论是制药、金融、保险、市场部门、政府部门等在各领域都得到了广泛的应用,它的覆盖率是完全不可被替代的。同时SAS系统具有使用灵活方便、功能齐全、编程能力强且简单易学、数据处理和统计分析融为一体、扩张性和适用性强等优点。

详细如下:

~原创文章

…

end