线性回归及logistic回归详解

机器学习

- 线性回归

- logistic回归

(主要参考 吴恩达机器学习)

线性回归

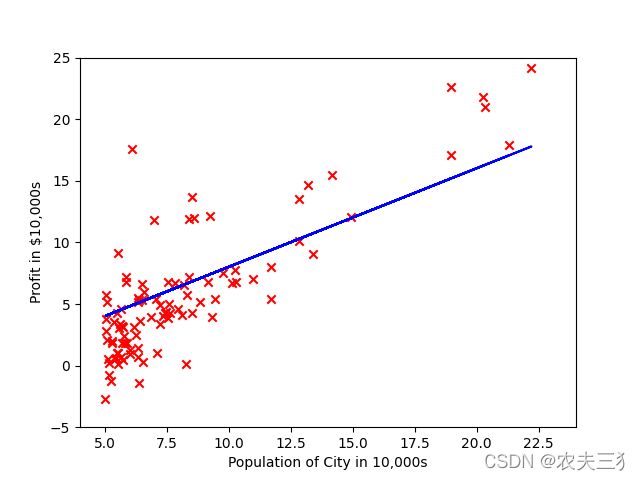

线性回归是机器学习中比较基本的一个算法。其基本思想大致可以理解为给定一个数据集,通过线性回归得到一条曲线,尽可能地去拟合这个数据集。如下图所示:

那么,如何得到这样一条拟合曲线呢?一个自然而然的想法是建立一个输入 x x x到输出 y ^ \hat{y} y^的拟合函数,使得这个函数的输出 y ^ \hat{y} y^能够尽可能地接近真实值 y y y。

那么,如何得到这样一条拟合曲线呢?一个自然而然的想法是建立一个输入 x x x到输出 y ^ \hat{y} y^的拟合函数,使得这个函数的输出 y ^ \hat{y} y^能够尽可能地接近真实值 y y y。

通常,这个拟合函数可以被定义为:

h θ ( x ) = θ 0 + θ 1 x 1 + θ 2 x 2 + ⋯ + θ n x n = θ T x h_{\theta}\left(x\right)=\theta_0+\theta_1x_1+\theta_2x_2+\dots+\theta_nx_n=\boldsymbol{\theta}^T\boldsymbol{x} hθ(x)=θ0+θ1x1+θ2x2+⋯+θnxn=θTx

其中, θ = [ θ 0 , θ 1 , … , θ n ] T \boldsymbol{\theta}=\left[\theta_0,\theta_1,\dots,\theta_n\right]^T θ=[θ0,θ1,…,θn]T,表示参数的集合(线性回归的目的就是找到一组合适的参数,去拟合给定的数据集), x = [ x 0 , x 1 , … , x n ] T \boldsymbol{x}=\left[x_0,x_1,\dots,x_n\right]^T x=[x0,x1,…,xn]T表示数据的特征,并且通常 x 0 = 1 x_0=1 x0=1。例如,预测房价随房子面积变化的趋势,房子的面积,楼层,房间数等都可作为数据的特征,分别用 x 1 , x 2 , x 3 , … x_1,x_2,x_3,\dots x1,x2,x3,…表示。

因此,我们的任务就是去寻找这一组合适的 θ \boldsymbol{\theta} θ去构建上述拟合函数。这样我们就可以引入机器学习中另外一个常见的名词:代价函数。其主要作用就是衡量拟合函数的输出 y ^ \hat{y} y^和真实值 y y y之间的偏差(值越小,说明越接近真实值)。在线性回归中,代价函数的定义为:

J ( θ ) = 1 2 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 J\left(\boldsymbol{\theta}\right)=\frac{1}{2m}\sum_{i=1}^m\left(h_\boldsymbol{\theta}\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)^2 J(θ)=2m1i=1∑m(hθ(x(i))−y(i))2

其中, m m m表示训练集的数量, x ( i ) x^{\left(i\right)} x(i)的上标仅仅表示第 i i i个训练数据。为了找到 θ \boldsymbol{\theta} θ,目标就转换为了 m i n θ J ( θ ) \mathop{min}\limits_{\theta}J\left(\theta\right) θminJ(θ)。

下一步就是如何求 m i n θ J ( θ ) \mathop{min}\limits_{\theta}J\left(\boldsymbol{\theta}\right) θminJ(θ)。我们最熟悉的做法就是梯度下降了,具体做法为:

r e p e a t u n t i l c o n v e r g e n c e θ j ≔ θ j − α ∂ ∂ θ j J ( θ ) repeat\ until\ convergence\ \theta_j\coloneqq\theta_j-\alpha\frac{\partial}{\partial\theta_j}J\left(\boldsymbol{\theta}\right) repeat until convergence θj:=θj−α∂θj∂J(θ)

针对每一个具体的 θ j \theta_j θj,其具体的更新公式为:

θ 0 ≔ θ 0 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 0 ( i ) θ 1 ≔ θ 1 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 1 ( i ) θ 2 ≔ θ 2 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 2 ( i ) … θ n ≔ θ n − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x n ( i ) \theta_0\coloneqq\theta_0-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_0^{\left(i\right)}\\ \theta_1\coloneqq\theta_1-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_1^{\left(i\right)}\\ \theta_2\coloneqq\theta_2-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_2^{\left(i\right)}\\\dots\\ \theta_n\coloneqq\theta_n-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_n^{\left(i\right)} θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))⋅x0(i)θ1:=θ1−αm1i=1∑m(hθ(x(i))−y(i))⋅x1(i)θ2:=θ2−αm1i=1∑m(hθ(x(i))−y(i))⋅x2(i)…θn:=θn−αm1i=1∑m(hθ(x(i))−y(i))⋅xn(i)

重复上述过程,直到算法收敛。最终,我们就得到了一组合适的参数 θ ∗ = [ θ 0 ∗ , θ 1 ∗ , … , θ n ∗ ] T \boldsymbol{\theta^*}=\left[\theta_0^*,\theta_1^*,\dots,\theta_n^*\right]^T θ∗=[θ0∗,θ1∗,…,θn∗]T。

以上就是线性回归的全部流程,下面介绍logistic回归(也叫逻辑回归)。

logistic回归

在上面的线性回归中要预测的变量 y ^ \hat{y} y^是一个连续值,而logistic回归主要用于分类问题,要预测的变量 y ^ \hat{y} y^是一个离散值。通常其取值是一个有限离散值的集合,即 y ∈ { 0 , 1 , 2 , … } y\in\{0,1,2,\dots\} y∈{0,1,2,…},最常见的二元分类中 y ∈ { 0 , 1 } y\in\{0,1\} y∈{0,1}。logistic的原理和线性回归大致相同。具体区别主要在于拟合函数 h θ ( x ) h_{\boldsymbol\theta}\left(x\right) hθ(x)和代价函数 J ( θ ) J\left(\boldsymbol\theta\right) J(θ)。在线性回归中,我们已经知道 h θ ( x ) = θ T x h_{\boldsymbol\theta}\left(x\right)=\boldsymbol\theta^T\boldsymbol{x} hθ(x)=θTx,而在logistic回归中,拟合函数为:

h θ ( x ) = g ( θ T x ) 其 中 , g ( z ) = 1 1 + e − 1 h_{\theta}\left(x\right)=g\left(\boldsymbol\theta^T\boldsymbol{x}\right)\\[3pt]其中,g\left(z\right)=\frac{1}{1+e^{-1}} hθ(x)=g(θTx)其中,g(z)=1+e−11

有了拟合函数,按照线性回归的流程,下面就是代价函数了。如果logistic回归仍然采用和线性回归一样的代价函数,按照吴恩达老师在视频中的说法,由于拟合函数 h θ ( x ) h_{\theta}\left(x\right) hθ(x)的改变,会使最终的代价函数 J ( θ ) J\left(\boldsymbol\theta\right) J(θ)变为非凸的函数,从而无法很好地利用梯度下降法去求解。为此,在logistic回归中,代价函数变成了下列形式:

J ( θ ) = { − log ( h θ ( x ) ) , y = 1 − log ( 1 − h θ ( x ) ) , y = 0 J\left(\boldsymbol\theta\right)=\left\{ \begin{aligned} -\log\left(h_{\boldsymbol\theta}\left(x\right)\right),\ y=1 \\ -\log\left(1-h_{\boldsymbol\theta}\left(x\right)\right),\ y=0 \end{aligned} \right. J(θ)={−log(hθ(x)), y=1−log(1−hθ(x)), y=0

为了简化公式,上述分段函数可以进一步写成:

J ( θ ) = − y log ( h θ ( x ) ) − ( 1 − y ) log ( 1 − h θ ( x ) ) J\left(\boldsymbol\theta\right)=-y\log\left(h_{\boldsymbol\theta}\left(x\right)\right)-\left(1-y\right)\log\left(1-h_{\boldsymbol\theta}\left(x\right)\right) J(θ)=−ylog(hθ(x))−(1−y)log(1−hθ(x))

于是,针对m个训练集,最终的代价函数为:

J ( θ ) = − 1 m ∑ i = 1 m [ y ( i ) log h θ ( x ( i ) ) + ( 1 − y ( i ) ) log ( 1 − h θ ( x ( i ) ) ) ] J\left(\boldsymbol\theta\right)=-\frac{1}{m}\sum_{i=1}^m\left[y^{\left(i\right)}\log{h_{\boldsymbol\theta}\left(x^{\left(i\right)}\right)}+\left(1-y^{\left(i\right)}\right)\log\left(1-h_{\boldsymbol\theta}\left(x^{\left(i\right)}\right)\right)\right] J(θ)=−m1i=1∑m[y(i)loghθ(x(i))+(1−y(i))log(1−hθ(x(i)))]

接下来的流程就和线性回归一致了,即利用梯度下降,通过多次迭代,最终得到一组合适的参数 θ = [ θ 0 , θ 1 , … , θ n ] T \boldsymbol{\theta}=\left[\theta_0,\theta_1,\dots,\theta_n\right]^T θ=[θ0,θ1,…,θn]T。

r e p e a t u n t i l c o n v e r g e n c e θ j ≔ θ j − α ∂ ∂ θ j J ( θ ) repeat\ until\ convergence\ \theta_j\coloneqq\theta_j-\alpha\frac{\partial}{\partial\theta_j}J\left(\boldsymbol{\theta}\right) repeat until convergence θj:=θj−α∂θj∂J(θ)

针对每一个具体的 θ j \theta_j θj,其具体的更新公式为:

θ 0 ≔ θ 0 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 0 ( i ) θ 1 ≔ θ 1 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 1 ( i ) θ 2 ≔ θ 2 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 2 ( i ) … θ n ≔ θ n − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x n ( i ) \theta_0\coloneqq\theta_0-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_0^{\left(i\right)} \\ \theta_1\coloneqq\theta_1-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_1^{\left(i\right)} \\ \theta_2\coloneqq\theta_2-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_2^{\left(i\right)}\\\dots\\ \theta_n\coloneqq\theta_n-\alpha\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_n^{\left(i\right)} θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))⋅x0(i)θ1:=θ1−αm1i=1∑m(hθ(x(i))−y(i))⋅x1(i)θ2:=θ2−αm1i=1∑m(hθ(x(i))−y(i))⋅x2(i)…θn:=θn−αm1i=1∑m(hθ(x(i))−y(i))⋅xn(i)

尽管参数的更新公式和线性回归的更新公式一致,但拟合函数 h θ ( x ) h_{\boldsymbol\theta}\left(x\right) hθ(x)的形式已经发生改变。

下面给出logistic回归中梯度更新公式的具体推导流程:

为了便于推导,我们只考虑含有两个参数的情况(更多参数情况可以类推),即 θ = [ θ 0 , θ 1 ] T \boldsymbol\theta=[\theta_0,\theta_1]^T θ=[θ0,θ1]T。此时,

h θ ( x ) = 1 1 + e − ( θ 0 + θ 1 x 1 ) h_{\boldsymbol\theta}\left(x\right)=\frac{1}{1+e^{-\left(\theta_0+\theta_1x_1\right)}} hθ(x)=1+e−(θ0+θ1x1)1

J ( θ ) = − y log ( 1 1 + e − ( θ 0 + θ 1 x 1 ) ) − ( 1 − y ) log ( 1 − 1 1 + e − ( θ 0 + θ 1 x 1 ) ) J\left(\boldsymbol\theta\right)=-y\log\left(\frac{1}{1+e^{-\left(\theta_0+\theta_1x_1\right)}}\right)-\left(1-y\right)\log\left(1-\frac{1}{1+e^{-\left(\theta_0+\theta_1x_1\right)}}\right) J(θ)=−ylog(1+e−(θ0+θ1x1)1)−(1−y)log(1−1+e−(θ0+θ1x1)1)

下面对 θ 1 \theta_1 θ1进行求偏导(以自然对数 e e e作为底为例,以2为底也一样,只是多了一个常数):

∂ ∂ θ 1 J ( θ ) = − y [ 1 + e − ( θ 0 + θ 1 x 1 ) ] ⋅ x 1 e − ( θ 0 + θ 1 x 1 ) [ 1 + e − ( θ 0 + θ 1 x 1 ) ] 2 − 1 + e − ( θ 0 + θ 1 x 1 ) e − ( θ 0 + θ 1 x 1 ) ⋅ − x 1 e − ( θ 0 + θ 1 x 1 ) ( 1 + e − ( θ 0 + θ 1 x 1 ) ) + x 1 e − 2 ( θ 0 + θ 1 x 1 ) [ 1 + e − ( θ 0 + θ 1 x 1 ) ] 2 + y 1 + e − ( θ 0 + θ 1 x 1 ) e − ( θ 0 + θ 1 x 1 ) ⋅ − x 1 e − ( θ 0 + θ 1 x 1 ) ( 1 + e − ( θ 0 + θ 1 x 1 ) ) + x 1 e − 2 ( θ 0 + θ 1 x 1 ) [ 1 + e − ( θ 0 + θ 1 x 1 ) ] 2 = − y ⋅ x 1 e − ( θ 0 + θ 1 x 1 ) 1 + e − ( θ 0 + θ 1 x 1 ) + x 1 1 + e − ( θ 0 + θ 1 x 1 ) − y x 1 1 + e − ( θ 0 + θ 1 x 1 ) = x 1 ( 1 1 + e − ( θ 0 + θ 1 x 1 ) − y ) = ( h θ ( x ) − y ) x 1 \frac{\partial}{\partial\theta_1}J\left(\boldsymbol{\theta}\right)=-y\left[1+e^{-\left(\theta_0+\theta_1x_1\right)}\right] \cdot \frac{x_1e^{-\left(\theta_0+\theta_1x_1\right)}}{\left[1+e^{-\left(\theta_0+\theta_1x_1\right)}\right]^2}-\\[4pt] \frac{1+e^{-\left(\theta_0+\theta_1x_1\right)}}{e^{-\left(\theta_0+\theta_1x_1\right)}} \cdot \frac{-x_1e^{-\left(\theta_0+\theta_1x_1\right)} \left( 1+e^{-\left(\theta_0+\theta_1x_1\right)} \right)+x_1e^{-2\left(\theta_0+\theta_1x_1\right)}}{\left[1+e^{-\left(\theta_0+\theta_1x_1\right)}\right]^2}+ \\[4pt] y \frac{1+e^{-\left(\theta_0+\theta_1x_1\right)}}{e^{-\left(\theta_0+\theta_1x_1\right)}} \cdot \frac{-x_1e^{-\left(\theta_0+\theta_1x_1\right)} \left( 1+e^{-\left(\theta_0+\theta_1x_1\right)} \right)+x_1e^{-2\left(\theta_0+\theta_1x_1\right)}}{\left[1+e^{-\left(\theta_0+\theta_1x_1\right)}\right]^2} \\[4pt] = -y \cdot \frac{x_1e^{-\left(\theta_0+\theta_1x_1\right)}}{1+e^{-\left(\theta_0+\theta_1x_1\right)}} + \frac{x_1}{1+e^{-\left(\theta_0+\theta_1x_1\right)}} - \frac{yx_1}{1+e^{-\left(\theta_0+\theta_1x_1\right)}} \\[4pt] =x_1\left( \frac{1}{1+e^{-\left(\theta_0+\theta_1x_1\right)}} -y \right)\\[4pt] = \left( h_{\theta}\left( x\right) -y \right)x_1 ∂θ1∂J(θ)=−y[1+e−(θ0+θ1x1)]⋅[1+e−(θ0+θ1x1)]2x1e−(θ0+θ1x1)−e−(θ0+θ1x1)1+e−(θ0+θ1x1)⋅[1+e−(θ0+θ1x1)]2−x1e−(θ0+θ1x1)(1+e−(θ0+θ1x1))+x1e−2(θ0+θ1x1)+ye−(θ0+θ1x1)1+e−(θ0+θ1x1)⋅[1+e−(θ0+θ1x1)]2−x1e−(θ0+θ1x1)(1+e−(θ0+θ1x1))+x1e−2(θ0+θ1x1)=−y⋅1+e−(θ0+θ1x1)x1e−(θ0+θ1x1)+1+e−(θ0+θ1x1)x1−1+e−(θ0+θ1x1)yx1=x1(1+e−(θ0+θ1x1)1−y)=(hθ(x)−y)x1

考虑m个训练集:

∂ ∂ θ 1 J ( θ ) = 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x 1 ( i ) \frac{\partial}{\partial\theta_1}J\left(\boldsymbol{\theta}\right)=\frac{1}{m}\sum_{i=1}^m\left(h_\theta\left(x^{\left(i\right)}\right)-y^{\left(i\right)}\right)\cdot x_1^{\left(i\right)} ∂θ1∂J(θ)=m1i=1∑m(hθ(x(i))−y(i))⋅x1(i)

其余参数推导流程一致。

除了利用梯度下降进行参数优化外,还有一些高级的优化方法,例如Conjugate gradient,BFGS,L-BFGS。感兴趣的可以自行学习。

以上就是线性回归和logistic回归的全部内容,欢迎交流~