连年亏损的平安健康,能否成为中国版“联合健康”?

作者/隐南

文/螳螂观察

10月27日,中国平安公布了2021年前三季度业绩,实现归母营运利润1187.37亿元,同比增长9.2%;归母净利润816.38亿元,同比下降20.8%,主要受华夏幸福资产计提减值影响;总资产约10.08万亿元,首次突破10万亿元关口。

《螳螂观察》看到,平安近年来重点打造的医疗健康生态依然承受着压力。前三季度寿险及健康险业务实现营运利润736.84亿元,同比下降2.3%;新业务价值352.37亿元,同比下降17.8%。主要受队伍结构优化,代理人数量下滑影响。

此外,作为中国平安旗下重要的互联网医疗健康服务平台,平安健康(股票简称“平安好医生”,1833.HK)多年来也增收不增利,2016-2021年上半年,出现了连续的亏损。

仍处于投入期的平安健康开始做出改变,于一周前推出了深化版的战略2.0规划,以家庭医生会员制为桥梁,借鉴HMO模式连接支付方,深化O2O模式连接供应方,与平安生态深化协同,提供全生命周期的健康管理服务。

那么,平安健康的家庭医生会员制能实现哪些服务?

“家庭医生会员制”背后的战略转移

对于互联网医疗,不少用户质疑,“就是把简单的医疗服务搬到了线上,无非是卖药、卖保险、问诊挂号、健康咨询,真正有病了还是离不开线下医院”。

但即使凭借“简单”的医疗服务线上化,互联网医疗也实现了用户和规模双增长。

根据iiMedia Research(艾媒咨询)数据显示,截至2020年末,我国互联网医疗用户达到约6.61亿人,移动医疗市场规模约544.7亿元。2015-2020年移动医疗市场规模平均年化增长率超50%。

互联网医疗行业双增长的背后,头部公司却出现了增收不增利的局面。据财报显示,除了阿里健康在2020年首次扭亏,实现3.49亿盈利外,微医、京东健康、平安健康仍然陷在连续亏损的泥沼里。

《螳螂观察》看到,头部企业盈利的艰难主要是销售和研发费用的增加导致的,行业仍处在抢市场、高投入的初级阶段。

随着越来越多的公司开始加入互联网医疗赛道,市场竞争激烈,C端获客成本不断提升,推高了头部企业销售及营销的费用。为寻求差异化竞争,抬高技术壁垒,头部企业在研发上也保持着高投入,

根据国家卫健委统计,今年上半年,全国互联网医院数量累计突破1600家。企查查数据显示,今年上半年新增约14万家互联网医疗相关企业,同比增长115.4%。

平安健康在连续多年亏损和行业竞争激烈的背景下发布的2.0战略深化版,具体进行了哪些深化呢?

一、O2O打通线上线下资源,以家庭医生会员制覆盖全生命周期的医疗健康服务

平安健康此次推出了“家庭医生会员制”,即“1个家庭医生+5大专业服务+1个会员健康档案”。

具体是指,首先,用户在购买家庭医生会员后,平安健康将提供专属的家庭医生,然后,根据用户需求匹配健康管理、亚健康管理、疾病管理、慢病管理、养老管理五大场景的资源,生成一个覆盖全生命周期的电子档案,最后,协调安排贯穿线上到线下的医疗健康相关服务。

比如,当有慢性病的用户注册成为会员后,平安健康家庭医生会通过引导测评,为会员进行慢性病及并发症的筛查和预测,让用户提前知晓风险。

随后家庭医生会制定慢性病改善方案,通过健身教练、营养师、心理咨询师的建议,提供1300多种食谱和200多种运动方案。

对于需要进入治疗环节的会员,家庭医生会对接线上和线下的慢性病医疗服务,包括线上远程诊疗和线下医院的分诊、导诊、专案医生诊疗、住院安排、名医二诊、康复护理等。

进入治疗期后,家庭医生会随访跟进治疗,不仅跟踪记录健康体征、评测风险值,还会定期检查并更新用户的治疗方案。

《螳螂观察》认为,家庭医生会员制的全生命周期健康医疗管理,能否形成差异化竞争,关键在于线上与线下医生、药店、医院、体检机构等医疗健康资源的整合能力。

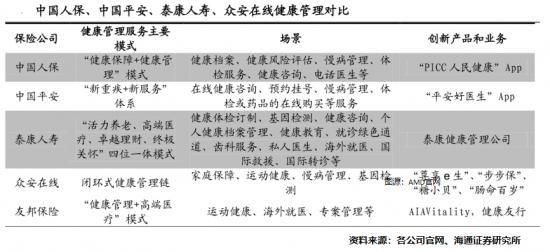

目前,布局互联网医疗的险企当中,平安、国寿、太保、泰康、友邦、众安在线等都在线上与线下有很好的布局。其中友邦保险与微医合作,在医疗领域有深入的布局,与12家实体医疗机构、56家附属互联网医院、27万余名医生和7800余家医院组成了医疗健康服务网络。

平安健康依托中国平安,在O2O布局的范围更广泛,不仅覆盖了国内医疗与健康管理机构,也与海外医疗机构开展了合作。截至今年9月底,平安健康已经与18.9万家药店、超4000家医院、1100多家海外医疗机构、约1700家体检机构、1800多家健康管理机构建立合作,上线了800个名医工作室,引入了约4.65万名外部专家医生。

此外,平安健康在10个城市取得自建互联网医院资质,与205家医院达成合作共建互联网医院平台的协议。

服务体系搭建好了,“家庭医生会员制”的付费会员从哪来呢?

二、聚焦B2C,保险与医疗健康进一步融合

随着越来越多公司涌入互联网医疗赛道,在C端获客成本增加的背景下,平安健康在深化版2.0战略中,将重心转移到精耕细作现有用户,深入挖掘B端需求。

对于仍处于投入期的平安健康,目前已拥有4.01亿注册用户,并且月活用户行业领先,已具备一定的挖掘和转化会员用户的基础。根据MobTech数据,2021年4月平安健康APP月活1606.8万人,位列在线问诊平台第一。

与此同时,平安集团自身就能为平安健康提供丰富的B端客户源。相比C端,B端用户支付意愿更强,存留率更高,渠道更优质。

根据中国平安财报,截至今年9月底,持有平安旗下金融产品的个人客户约2.25亿,有约63%的客户同时使用了平安医疗健康生态圈提供的服务,客均合同数达3.2个,客均AUM(资产管理规模)约4万元,

今年上半年,平安健康的金融客户付费用户数约1000万户,企业员工付费用户数约74万户,相较于庞大的金融客户和企业员工群体,平安健康在B端市场仍有很大的挖掘空间。

《螳螂观察》看到,平安健康在支付端的战略转移到B端用户,重点在于挖掘平安集团旗下健康险和养老险用户的医疗健康需求,借鉴HMO模式,将保险与医疗健康深入融合。

HMO(健康维护组织),即管理式医疗的一种形式,是指在收取固定预付费用后,为特定地区、主动参保的用户提供医疗健康服务。美国联合健康集团和凯撒医疗都采用了HMO的模式。

这种模式的核心是让保险公司、医疗机构和用户形成利益共同体。

对于保险公司,通过固定预付或按就医人数支付医疗费用,能够固定就医成本,降低赔付费用;对于医疗机构,由于向保险公司收取的费用是相对固定的,只有控制医疗支出才能盈利,避免了过渡医疗,换来的是保险公司大量的就医客户;对于保险客户,由于保险公司和医院共同控制了医疗成本,在保费上会更有优惠。

目前,我国主要险企都推出了保险与医疗健康管理相结合的产品,主要是把医疗健康管理作为增值服务嵌入到健康险产品中,以增加用户粘性,并起到预防疾病和改善健康状态的作用。

以今年2月平安人寿与平安健康共同推出“平安RUN”系列健康管理服务为例,它将健康咨询、就医服务、康复护理、慢病管理等多种线上线下医疗健康服务,根据客户等级和需求分为三类,作为增值服务嵌入到平安重疾险产品内。

“平安RUN”系列产品上线半年多以来,有60%的用户激活了医疗权益,为平安健康带来了3-4倍于纯C端用户的ARPU(每用户平均收入)。

通过O2O整合医疗健康资源,打下专业化服务的基础;以保险与医疗健康深入融合,深挖B端价值,用户支付端和服务供给端两边都能稳固,“家庭医生会员制”这座“桥”,才能搭好。

平安健康会成为中国版“联合健康”吗

中国平安的医疗健康生态经常被拿来与美国联合健康作比较,平安也被认为是最有可能成为并超越联合健康的的公司。

联合健康成立于1977年,是美国最大的商业健康险保险公司,目前主营健康保险业务(UnitedHealthcare)和健康服务业务(Optum),并且这两大业务板块形成了深度融合。

《螳螂观察》认为,中国平安目前主要是对联合健康的HMO模式进行借鉴,由于中美医疗保障体系的差异,平安很难彻底实现HMO模式。

联合健康的HMO模式在美国能有很好的发展,主要是在美国的医疗保障体系下,保险公司在医疗健康管理生态中具有很强的话语权,能够在医院推行预付费制度,压低医疗成本。

美国的公共医保体系分为Medicare和Medicaid,保障范围不包括65岁以下庞大的中青年群体,为健康险提供了广阔发展空间。

美国医院以私立医院为主,医院需要对自身盈利负责,并且美国有较为完善的多层级的就医网络,医院间竞争激烈,使得拥有大量客户资源的保险公司具有较强的议价能力。

美国的医保体系中,州政府会将大部分的医疗保险,委托给保险公司运营,保险公司可以自主选择就医网络,进一步提升保险公司对医院的议价能力。

我国拥有覆盖全民的医保体系和不以盈利为首要目的的公立医院系统,已能满足参保人员基本的医疗需求,根据人社部统计,截至2020年底,我国基本医疗保险参保人数13.61亿人,参保率稳定在95%以上。

公立医院承载着社会主要的医疗需求,尤其是三级以上医院,更是不堪重负,已经“不缺人”的公立医院,保险公司想要通过客户量优势吸引公立医院进行HMO模式的合作,吸引力不大。

根据卫健委统计,2020年公立医院诊疗人次27.9亿,占医院总数的84.0%,其中占比约8%的三级医院承担了超过52%的诊疗需求。

面对公立医院和医保体系难以渗透的情况,平安通过旗下的平安医保科技通过为医保局搭建医保系统等方式参与到了医保生态中,截至今年9月,已累计中标24个省级平台建设工程项目。

虽然公立医院并非唯一渠道,私立医院、互联网医院、海外医院都是可打通的方向,但HMO的预付费模式近似于“不可能三角”,保险公司、医院、客户,三者很难同时获益。

比如在美国的实践中,医院的压力就很大,为凯撒医疗HMO模式提供医疗健康服务的凯撒基金医院,就属于非营利性公益组织,靠的是整个凯撒医疗生态效率的提升获利。

无论是联合健康还是凯撒医疗,对于中国平安来说,取长补短,探索出适合我国国情的路,比跟风模仿更切实际。

*本文图片均来源于网络

欢迎来到财经爱好者聚集地,同好共同交流请添加微信:Tanglangcj

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂观察(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。