“强监管”突袭,AI能否带领催收行业走向“良性”循环?

文|智能相对论(aixdlun)

作者| 青月

距离一年一度的央视“三一五”晚会只剩不到一个星期的时间,想必又有不少企业惴惴不安,生怕“榜上有名”,其中常驻榜单的催收企业们更是胆战心惊。

2019年的“三一五”晚会上,央视曝光了714高炮和暴力催收。随即,安徽紫兰科技相关负责人被连夜带走。2020年“三一五”晚会前夕,深圳前海微众银行股份有限公司拳头产品“微粒贷”被指涉嫌暴力催收,投诉量节节攀升。

时至今日,在黑猫投诉上搜索“催收”这一关键词仍有近14万条数据,分别涉及暴力催收、恶意骚扰、透露个人隐私等多道红线,行业的沉疴顽疾清晰地暴露在阳光下。在这样的背景下,AI、大数据、云计算等技术赋能的智能催收能否成为化解行业戾气的手段?

不良资产率居高不下,暴力催收乱象屡禁不止

很难想象有一天催收会成为一门生意。

曾经,催收只能游走在灰色地带。1995、2000年,国家两度明令禁止开办“讨债公司”,直到2015年,工商总局才把“信贷催收”、“应收账款管理外包”纳入企业注册经营的范围。

不过在超前消费的“熏陶”下,现在的年轻人中“负二代”比比皆是。根据汇丰银行调查数据统计,目前我国90后一代的债务与收入比,已经高达1850%。其中,绝大多数人都欠着支付宝花呗、京东白条的“钱”,人均负债更是高达17433美元,约合人民币12万元。

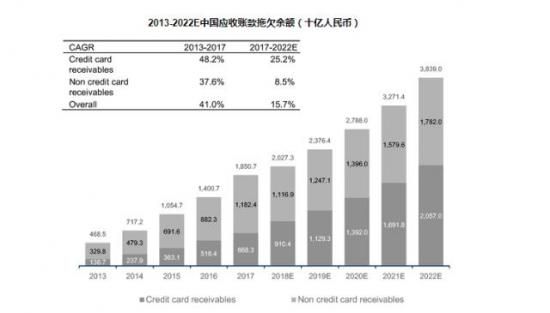

欠债的人越多,不还的人自然也随之增加。根据支付宝公布的数据显示,90后经常使用花呗付款支付的人群大概在8千万,不过逾期率相对较低不到1%。反观全国信用卡逾期未偿总额从2013年底的1387亿元增至2017年底的6683亿元,年复合增长率为48.2%。

(图源:艾瑞咨询)

可以看出,催收行业的诞生与壮大其实算得上是时代的“产物”。但令人诟病的事实在于,不良资产规模迅速推升后,大量不规范的催收公司乘虚而入、“抢食”市场,带来风险隐患。

一方面,与日俱增的业务量加大了公司的负担,高额佣金的利诱也让催收人员不择手段。据测算,以一家放款30亿左右规模的消费金融公司为例,需要催收的坐席竟高达2000人左右。

以永雄为例,就截至今年上半年的应收账款总额、聘用的托收专家人数和佣金总额而言,其是中国最大的催收服务提供商。2017年、2018年和2019年上半年,永雄催收人员(在永雄这个职位被称作资产管理员)的佣金费率分别为44.3%、39.8%和35.3%,催收成本相当之高。

而且还可以看出佣金费率虽然在逐年递减,但依旧诱人。在高额佣金提成的驱使下,冒充公检法、辱骂、恐吓、爆通讯录等一系列催收手段轮番上阵,搅乱一池春水。

另一方面,催收行业的基层员工招聘难度大,流失率高。

李雅是长沙某大型催收公司的招聘专员,她向“智能相对论”讲述道,不同于一般的私企、国企,在这家催收公司,有一个专门的招聘部门主要负责招聘催收人员。部门共分为四个组,每个组满编是8-10个人,招到一个人的提成是80-100元不等。

“公司之所以需要这么多的招聘专员,主要是大部分人无法对催收员这个职业保持客观的态度,即使我们给这个职位冠上资产管理员、风险控制专员等头衔,但员工流失率依旧极高。针对这类的问题,公司下达的方案是放宽招聘需求,我们原本的要求是18-35岁、高中以上的学历,当人才缺口很大的时候,有时招聘门槛也会放宽至初中学历。”

2020年底,十三届全国人大常委会第二十四次会议表决通过《刑法修正案(十一)》,该修正案当中明确对催收高利贷定性,将采取暴力、软暴力等手段催收高利放贷等产生的非法债务的行为规定为犯罪。

根据修正案,有“使用暴力、胁迫方法”、“限制他人人身自由或者侵入他人住宅”、“恐吓、跟踪、骚扰他人”情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

随着暴力催收入刑,之前“无脑”涌入的金融机构压力陡增,纷纷加强了催收监管。人工智能技术日渐成熟,智能催收这项技术能否拯救行业于“水火”?

可控、合规,降本增效的“智能催收”成行业“救世主”

智能催收在海外并不稀奇,比如在美国无孔不入的信用体系之下,催收新贵TrueAccord凭借着几十个员工就通过AI和社交网络催收,管理着近16亿美元的债务。

在国内市场,捷通华声在2016年推出了国内首款智能外呼机器人。这款机器人可依据严密的业务逻辑完成信息验核、还款通知、催收警告等任务。还可以在电话催收系统中添加声纹识别系统,一旦发现有辱骂现象,电话便自动断掉,以维护用户体验。

这便是属于在智能催收服务中最为常见的语音催收机器人。一般是基于AI、NLP、ASR等技术,拥有自动外呼、精准识别、智能打断、多轮对话等多项智能服务。目前国内金融领域对语音催收机器人已有较高接受度,例如浦发银行信用卡中心自2016年起引入的FICO CCS自动语音催收系统、中国的第一家网贷平台拍拍贷旗下的“智牛”催收机器、平安集团旗下的金融壹账通推出的智能催收机器人。

伴随着科技进步,智能催收又衍生出了智能分案和语音质检等技术。这些技术能够将分群模型和账龄策略相结合,对不同用户群采取不同的催收手段,还能做到将客户与机器人的通话全文转写,为追款提供结构化数据线索。

综上所述,“智能相对论”总结出智能催收的一些优势。

其一,智能催收能够帮助企业降本增效。永雄在招股书风险中提到,2017年和2018年,公司员工成本分别为3.42亿元和4.55亿元,平均雇员薪酬为4733元和5575元。某位曾在捷信就职的员工也向“智能相对论”透露,入职的时候前两周属于带薪培训,对企业而言也是一笔不小的开支。

据悉目前国内催收行业每个人工坐席每天处理客户量在300件左右,而引入AI催债后,目前一个机器人每天能够处理6000件逾期贷款,是人工的二十倍。捷信消费金融的语音机器人甚至能做到7天无休运行,每日呼出量约500万次,高效还免去培训的费用。

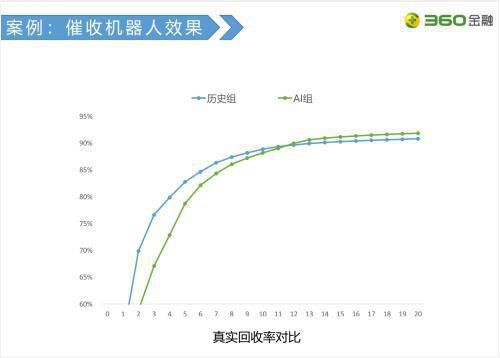

(图源:360金融)

不仅如此,现在市面上的智能催收还能做到根据催收的不同阶段采取不同的声音。据360金融(现更名为360数科)招股书显示,在智能催收的助力下,截至2018年9月30日,经360金融撮合获得的贷款M3+逾期率仅为0.6%,因欺诈而产生的M3+逾期率更是低至0.2%,效果显著。

其二,智能催收也能帮助企业满足合规催收的需求。

在催收这个行业,每天需要接触大量的负面情绪,人与人的电话沟通难免会出现言语过激等现象,由此造成暴力催收问题。不过AI机器人电话催收不会受到情绪波动,能确保整个沟通话术合理合规,避免暴力催收行为发生。

并且在质检环节,智能催收可以通过文本质检、图像质检、语音质检及视频质检等多维度进行检测,实现质检全覆盖,百分百替代人工。全局无间歇识别违规话术、敏感词,及时捕捉记录违规情况,实时监控预警及评价,避免人工检测的滞后性,保证合规催收。

智能催收的出现、成熟,使得我国催收行业开始由粗放型向智能化过渡,催收行业进入转型的关键时刻,但在这个重要节点,技术衍生而来的问题同样不容忽视。

痛点未破,AI能否助力催收行业华丽“转身”?

随着智能语音技术的不断普及,智能机器人在实际金融场景中的运用已经越来越成熟,隐患随之浮现。

首先,从技术的角度来看,催收机器人还不能完全达到人与人对话那般自然。

催收原本就是一种比较复杂的对话场景,而催收机器人仰赖的更多是提前准备好的话术。因此在实时对话中,如何准确理解欠款人的意图,当被打断时,应该停下来还是继续说下去,停下来之后如何根据新的对话意图,作出回应,对于目前的技术来说仍有一定的难度。

其次,正是由于无法做到人与人对话那般自然,智能催收目前还停留贷早期,对于长账龄的客户触达和催收,催收主力仍以人工团队为主。

“智能相对论”了解到,在一些催收公司根据账龄的长短,通常将欠款人分为1-4个档次。第一个阶段通常是1-30天,这个阶段的债务人还款意愿较高,多是遗忘还款。第二个阶段是30-90天,这个阶段的债务人也比较好沟通,大部分是由于财务状况恶化才没能还款,智能催收主要也是停留在这两个阶段。

然而到第三、四个阶段开始,还款人不仅还款的意愿非常低,甚至一些借款人打着监管制度的旗号,通过伪造证据、抱团投诉等方式逃废债,企图要求消费金融机构减免借款或不再催收,俗称“老赖”。

这一部分受众会呈现出更复杂的情绪、语气,AI催收机器人无法很好的把控。反观人工可以在对话中挖掘到“施压点”,例如,如果在聊天中得知债务人有孩子,则可在后续对话中提及“征信数据可能影响孩子上学”等针对性话术,机器人很难做到这一点。

不过这也只是暂时的,当它经历越来越多的对话场景,积累了越来越多的语料库,也将变得越来越智能。譬如,在话术发现方面,360智能语音机器人能够自动挖掘用户经常问的问题,从而慢慢进化变得愈加聪明。

最后,AI机器人一天能够拨打的电话是人工的数倍,确实提高了效率,但是呼叫频次过高难免会被扣上“骚扰电话”的帽子。

在一些发达国家,AI机器人电话正遭遇强硬监管压力。近日,美国参议院投票通过一项新法案,计划严惩“机器人拨打的骚扰电话”——罚金最高将达到每通电话1万美元。消息一出,多家信用卡机构暂缓了AI机器人电话催收技术引入。

国内也有一些地方相关部门规定,金融机构一天不得向逾期借款人拨出三个以上催收电话,否则被视为“恶意催收”,且金融机构不得向逾期借款人亲朋好友呼出催收电话,否则被视为“暴力催收”。

针对这项政策,以永雄为例,公司就规定催收专员每天最多不能与单个债务人联系五次以上;不得在上午8点之前或晚上10点之后联系,如果违反这些要求,将处以警告或者解雇。但这也导致了平台催收效率逐步下滑,不少逾期借款人因此心存侥幸而拒不还款,导致平台资金兑付压力骤增。

总而言之,在“智能相对论”看来,催收行业已经成为互联网金融产业中不可替代的环节,智能催收的出现使得整个行业开始由“被动、形式”合规向“主动、实质”合规转变。随着技术的发展,智能催收的人工替代率也将继续提升,而关于智能催收标准缺失、模糊等行业痛点还有待相应的法律法规和监管体系继续完善。

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zhinengxiaoyan

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

•AI产业新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。