二手车价格预测

二手车价格预测

- 查看要求

- 查看原始数据

-

- 导入数据

- 查看数据

-

- 日期格式转化

- 是否存在空值

- 特征工程

-

- 使用天数

- 数据分箱

- 选择特征字段

- 处理测试数据

- 特别注意

- 构建模型

-

- 模块导入

- 数据预处理

- 模型搭建

-

- Lasso模型

- Ridge模型

- BayesianRidge模型

- ExtraTreesRegressor模型

- XGBRegressor模型

- 运行结果

- 模型融合

-

- 数据准备

- 最终模型

- 最终结果

- 提交结果

- 总结

查看要求

原始数据有三个数据文件,训练数据、测试数据和格式数据。目的通过构建模型,来预测二手车的价格,评价的标准就是MSE越小越好。

查看原始数据

导入数据

首先导入数据,要注意的是,这里的csv文件是用空格进行分割的。

import pandas as pd

import numpy as np

path1='/home/jhon/Desktop/DATA/car/used_car_train_20200313.csv'

path2='/home/jhon/Desktop/DATA/car/used_car_testB_20200421.csv'

train=pd.read_csv(path1,sep=' ')

test=pd.read_csv(path2,sep=' ')

查看数据

查看数据内容,包括数据的属性,是数值类型还是字符串类型。其中有15个是已知字段,包括车的品牌、车的类型等等,15个匿名字段v_0到v_14。

train.describe

train.head()

train.columns

train.dtypes

#运行结果,只截取前三条

SaleID int64

name int64

regDate int64

这里日期有两个字段regDate和creatDate,查看格式就知道,直接导入有问题。原始数据,没有用分隔符把年月日分开,所以识别别不了,需要更改格式。

train['regDate']

#运行结果,只截取前三条

0 20040402

1 20030301

2 20040403

日期格式转化

train['creatDate']=pd.to_datetime(train['creatDate'],format='%Y%m%d',errors='coerce')

train['regDate']=pd.to_datetime(train['regDate'],format='%Y%m%d',errors='coerce')

#运行结果,只截取前三条

0 2004-04-02

1 2003-03-01

2 2004-04-03

Name: regDate, Length: 150000, dtype: datetime64[ns]

这些参数不过多介绍,但errors要注意,因为有些车没有regDate,errors就必须要加上。

是否存在空值

train.isnull().sum()

#运行结果,只截取前三条

SaleID 0

name 0

regDate 11347

model 1

brand 0

bodyType 4506

fuelType 8680

gearbox 5981

可以看出regDate存在很多空值,最简单粗暴的方法,就是把这些空值全部都删掉,但这会损失很大的数据。先把数据放在这里,在特征工程的时候一起处理。

特征工程

特征工程是很重要的内容,很多时候特征工程会直接影响模型的好坏。

使用天数

根据常识,二手车使用的时间越长,价格肯定是越低的,当然那些有收藏价值的老爷车不在此行列。所以我们需要得到使用天数,这也是先验信息。

#对时间序列进行处理,常识知道,使用的时间越短,交易的价格越高

train['day']=train['creatDate']-train['regDate']

train['day']=train['day'].dt.days

#对于没有天数的数据填充-1

train['day']=train['day'].fillna(value=-1)

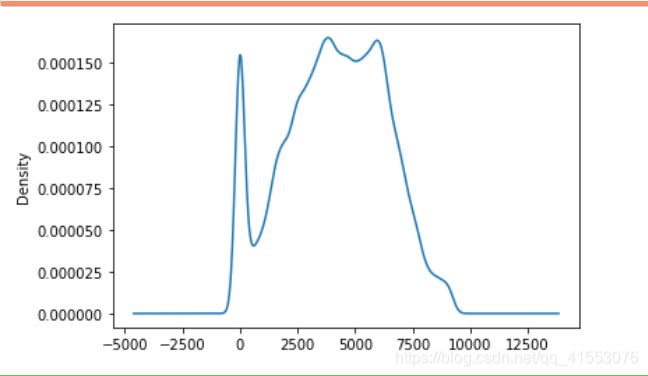

#查看数据的大致分布

train['day'].plot(kind='kde')

上面的代码就不过多的介绍,但是这个概率密度分布很有意思。出现的第一个小高峰,可能是不满意自己买的车,也有可能是某车型刚出来,买了囤积然后倒卖,或者其他的原因。从两三百天的开始,大概率是人们想换车,也是我们平常意义上的二手车。

数据分箱

数据分箱,说白了就是对数据进行分类。方法有卡方分箱、等距分箱、等频分箱以及其他的分箱方式,当然也可以自己手动划分。这里我对天数和power_level进行了分箱。

def day_level(x):

if x < 80:

return 0

elif x < 200:

return 1

elif x < 500:

return 2

elif x < 1000:

return 3

elif x < 2000:

return 4

elif x < 3000:

return 5

elif x < 4000:

return 6

elif x < 5000:

return 7

elif x < 6000:

return 8

else:

return 9

train['day_level']=train['day'].apply(day_level)

train['power_level']=pd.cut(train['power'],bins=10,labels=np.arange(10))

train['power_level']=train['power_level'].astype('int')

选择特征字段

最后选择特征字段,我这里写的有点啰嗦。

train_t=train[['SaleID', 'model', 'brand', 'bodyType', 'fuelType',

'gearbox', 'kilometer', 'notRepairedDamage', 'regionCode',

'seller', 'offerType','day', 'day_level', 'power','power_level',

'v_0', 'v_1', 'v_2', 'v_3','v_4', 'v_5', 'v_6', 'v_7',

'v_8', 'v_9', 'v_10', 'v_11', 'v_12','v_13', 'v_14']]

train_t['model']=train_t['model'].fillna(-1)

train_t['bodyType']=train_t['bodyType'].fillna(-1)

train_t['fuelType']=train_t['fuelType'].fillna(-1)

train_t['gearbox']=train_t['gearbox'].fillna(-1)

处理测试数据

以上都是对训练数据进行处理,但是我们需要对测试数据进行相同处理,否则会在后面的模型中出现问题。

test['creatDate']=pd.to_datetime(test['creatDate'],format='%Y%m%d',errors='coerce')

test['regDate']=pd.to_datetime(test['regDate'],format='%Y%m%d',errors='coerce')

test['day']=test['creatDate']-test['regDate']

test['day']=test['day'].dt.days

test['day']=test['day'].fillna(value=-1)

test['day_level']=test['day'].apply(day_level)

test['power_level']=pd.cut(test['power'],bins=10,labels=np.arange(10))

test['power_level']=test['power_level'].astype('int')

test_t=test[['SaleID', 'model', 'brand', 'bodyType', 'fuelType',

'gearbox', 'kilometer', 'notRepairedDamage', 'regionCode',

'seller', 'offerType','day', 'day_level', 'power','power_level',

'v_0', 'v_1', 'v_2', 'v_3','v_4', 'v_5', 'v_6', 'v_7',

'v_8', 'v_9', 'v_10', 'v_11', 'v_12','v_13', 'v_14']]

test_t['model']=test_t['model'].fillna(-1)

test_t['bodyType']=test_t['bodyType'].fillna(-1)

test_t['fuelType']=test_t['fuelType'].fillna(-1)

test_t['gearbox']=test_t['gearbox'].fillna(-1)

特别注意

notRepairedDamage这个字段如果不进行处理的话会出现问题,这个字段一共有三个值0,1,和“-”,需要把“-”替换,不然会出错,就是因为模型出错,回头检查才发现这个问题,所以一定要仔细了。

train_t['notRepairedDamage'].replace(to_replace='-',value=-1,inplace=True)

train_t['notRepairedDamage']=pd.to_numeric(train_t['notRepairedDamage'])

test_t['notRepairedDamage'].replace(to_replace='-',value=-1,inplace=True)

test_t['notRepairedDamage']=pd.to_numeric(test_t['notRepairedDamage'])

到此为止特征工程就结束了,肯定还有其他的处理方式的,可以尝试一下。

构建模型

这里我选择五种算法进行预测,包括两种线性算法,一种非线性的贝叶斯回归和随机森林以及大名鼎鼎的xgboost,最后根据五种算法的预测结果,得到最终的模型。SVM没敢用,一运行肯定要崩。

模块导入

把需要的模块都导入,包括评价标准MSE。

#选择五种算法进行预测,最后根据五种算法的预测结果,得到最终的模型

#包括Lasso,Ridge,RandomForestRegressor,XGBRegressor

from sklearn.preprocessing import StandardScaler ,PolynomialFeatures

from sklearn.model_selection import train_test_split,GridSearchCV

from sklearn.pipeline import Pipeline

from sklearn.ensemble import ExtraTreesRegressor

from sklearn.linear_model import Lasso,Ridge,BayesianRidge

from xgboost import XGBRegressor

from sklearn.metrics import mean_squared_error

from sklearn.decomposition import PCA

数据预处理

先对数据进行预处理,包括数据的标准化。一般而言数据标准化有两种方式。一种是MinMaxScaler,也就是归一化。另一种是StandardScaler,在概率论中这很重要。这里我用,StandardScaler对数据进行标准化。

pipe=Pipeline([('std',StandardScaler())])

train_t=pipe.fit_transform(train_t)

x_train,x_test,y_train,y_test=train_test_split(train_t,train['price'],

test_size=0.25,

random_state=666)

模型搭建

Lasso模型

def lasso(x,y):

param_grid={'alpha':[0.01,1,10,100]}

g=GridSearchCV(Lasso(),

param_grid=param_grid,

refit=True,

verbose=0,

n_jobs=-1,

cv=3)

g.fit(x,y)

print(g.score(x,y))

return g.best_estimator_

Ridge模型

def ridge(x,y):

param_grid={'alpha':[0.01,1,10,100]}

g=GridSearchCV(Ridge(),

param_grid=param_grid,

refit=True,

verbose=0,

n_jobs=-1,

cv=3)

g.fit(x,y)

print(g.score(x,y))

return g.best_estimator_

BayesianRidge模型

def br(x,y):

p=PolynomialFeatures(degree=2)

x=p.fit_transform(x_train)

param_grid={'n_iter':[100,200,300]}

g=GridSearchCV(BayesianRidge(),

param_grid=param_grid,

refit=True,

verbose=0,

n_jobs=-1,

cv=3)

g.fit(x,y)

print(g.score(x,y))

return g.best_estimator_

ExtraTreesRegressor模型

def FR(x,y):

param_grid={'n_estimators':[200,300],

'max_features':[0.5,0.7],

'max_depth':[10,14]}

g=GridSearchCV(ExtraTreesRegressor(oob_score=True,

min_samples_split=10,

min_samples_leaf=3,

bootstrap=True),

param_grid=param_grid,

refit=True,

verbose=0,

n_jobs=-1,

cv=3)

g.fit(x,y)

print(g.score(x,y))

return g.best_estimator_

XGBRegressor模型

超参数设置的少点,主要还是减少计算量。

def xgbr(x,y):

param_grid={'n_estimators':[200,300],

'max_depth':[10,14],

'learning_rate':[0.05,0.1]}

g=GridSearchCV(XGBRegressor(reg_lambda =1,

subsample=0.8,

reg_alpha=1),

param_grid=param_grid,

refit=True,

verbose=0,

n_jobs=-1,

cv=3)

g.fit(x,y)

print(g.score(x,y))

return g.best_estimator_

运行结果

可以看出大名鼎鼎的xgboost真的很厉害,预测结果达到了99.5%,大概率有的过拟合了,其他模型会是一个很好的补充。

k1=ridge(x_train,y_train)

k2=lasso(x_train,y_train)

k3=br(x_train,y_train)

k4=FR(x_train,y_train)

k5=xgbr(x_train,y_train)

#运行的时间和预测结果

0.7070375689222635

CPU times: user 114 ms, sys: 224 ms, total: 338 ms

Wall time: 1.59 s

0.6943739987190218

CPU times: user 6.47 s, sys: 313 ms, total: 6.78 s

Wall time: 14.5 s

0.92228695612173

CPU times: user 22.8 s, sys: 4.04 s, total: 26.8 s

Wall time: 1min 16s

0.9712418187139599

CPU times: user 35.7 s, sys: 111 ms, total: 35.8 s

Wall time: 4min 1s

0.9948270978230055

CPU times: user 3min 20s, sys: 1.1 s, total: 3min 21s

Wall time: 14min 47s

模型融合

数据准备

需要把五个模型的预测结果,构成最终模型的训练数据。特别注意的是BayesianRidge模型,我增加了一个degree,变成了非线性模型。所以转化的时候需要注意。

b=pd.DataFrame()

b['lasso']=k1.predict(train_t)

b['ridge']=k2.predict(train_t)

p1=PolynomialFeatures(degree=2)

p1.fit_transform(train_t)

b['br']=k3.predict(p1.fit_transform(train_t))

b['fr']=k4.predict(train_t)

b['xgbr']=k5.predict(train_t)

最终模型

得到最终模型的预测结果。

%%time

#最终模型

x1_train,x1_test,y1_train,y1_test=train_test_split(b,train['price'],

test_size=0.2,

random_state=6096)

k_f=xgbr(x1_train,y1_train)

k_f.score(x1_test,y1_test)

#最终结果

0.99414410853459

CPU times: user 2min 18s, sys: 3.08 s, total: 2min 21s

Wall time: 11min 7s

0.9962043460182209

最终结果

最终的模型是五种模型的融合结果,那么这五种模型他们各自所占的比例是多少呢?

#查看五种模型所占的比例,乖乖,xgboost面前,其他的都是弟弟

#这是最终模型在训练集上的MSE

k_f.feature_importances_

price_t=k_f.predict(b)

mse=mean_squared_error(train['price'],price_t)

print(k_f.feature_importances_,'\n'*2,mse)

#最终结果

五种模型占比:[0.00104416 0.00119545 0.00122893 0.00137374 0.9951577 ]

MSE:387094.37828317087

可以看到在xgboost面前其他的都是弟弟,结果是很不错的。

提交结果

b1=pd.DataFrame()

pipe=Pipeline([('std',StandardScaler())])

test_t=pipe.fit_transform(test_t)

b1['lasso']=k1.predict(test_t)

b1['ridge']=k2.predict(test_t)

p2=PolynomialFeatures(degree=2)

p2.fit_transform(test_t)

b1['br']=k3.predict(p2.fit_transform(test_t))

b1['fr']=k4.predict(test_t)

b1['xgbr']=k5.predict(test_t)

prediction_result=pd.DataFrame(k_f.predict(b1))

prediction_result.head(2)

prediction_result.to_csv('/home/jhon/Desktop/prediction_result.csv')

总结

此次项目收获很多。包括机器学习,数据清洗的一些很有用的小技巧,最后如果有什么问题可以留言给我。