等待久矣,年终总结系列—风控策略报告总结来袭

序言:

在金融信贷产品场景中,风控始终是整个产品流程的重心,风控模块的体系架构与决策效果直接影响到产品的业务收益。本文通过信贷产品的年终工作总结形式,介绍下风控策略与模型的开发、应用等内容,主要通过以下几个维度进行分析与展示,分别为策略规则、评分模型、决策矩阵、风控指标等。最后,结合本文介绍要点,在课程的最后还有一个具体场景案例的可以进行实操解读,进一步帮助大家提升对策略的认识。可谓有实操有数据,关注番茄风控祝您成长!

up.up.up

1、策略规则

在产品风控体系中,根据开发方式与应用角度的不同,可以分为策略与模型两个模块。其中,策略可以理解是一个规则集合,信息维度越丰富,阈值划分越精细,策略规则应用效果越好。若根据规则应用节点进行区分,规则类别可以包括信息准入、要素核验、欺诈识别、客户分层、风险评级、额度授信、产品定价等。

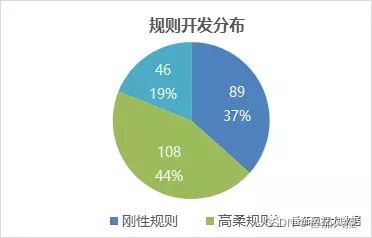

某金融机构风控部门整年在策略规则的研发方面,上线应用的规则分布如下图1所示,根据规则决策结果的风险等级区分,规则共分为刚性、高柔、低柔三个类别,风险由高到低,若用户命中刚性规则的阈值直接拒绝,若仅命中高柔或低柔规则的阈值可进入后续环节。由图中数据分布可知,低柔类别规则占比相对较小,其原因是规则识别高风险主要集中在刚性、高柔规则的使用。

【图1 策略规则开发情况】

策略规则的开发,离不开有效数据源的获取,一方面来自产品流程生成的数据,如基本信息、联系人信息、设备信息等;另一方面来自三方征信机构引入的数据,如银联交易、多头信息、电商消费、交通出行等信息。通过多个维度数据标签的数据挖掘与分析,可以开发出多种类别的规则。表1为产品策略规则集的部分规则样例,包括不同类型不同纬度的规则。

【表1 策略规则示例】

通过整年的策略规则开发与线上部署应用,规则效果的同步监测是一项很重要的工作,包括规则命中率的高低、评级效果的好坏等,同时进一步需要分析规则阈值划分是否合理、流程应用性价比等。图2为产品整年所有用户在风控流程决策中,不同类型规则命中等级的分布情况。由图中信息可知,命中规则最高风险为D类刚性规则结果的用户占主要部分(约为82%),这是由于信贷产品特点属性、业务综合收益策略等综合决定,未命中D/H/L(刚性/高柔/低柔)任何规则等级的占比仅为2%,这些用户的风险表现较低,在当前信贷产品的用户群体中,可以属于优质用户,因此在通过风控审批后的授信环节,其额度也是相对较高。

【图2 规则命中情况分布】

策略模块由多个规则组成,每类规则的命中情况也是不尽相同,汇总各类规则命中率top10的分布情况如表2~4所示。从中不仅可以了解不同类型规则的应用效果,而且可以为重点监测和优化某些规则提供参考。

【表2 刚性规则命中率top10】

【表3 高柔规则命中率top10】

【表4 低柔规则命中率top10】

2、评分模型

根据个人分期信贷产品的场景特点,评分卡模型的应用主要集中应用于贷前环节。本文假设的金融机构风控部门在过往一年中,根据用户贷前多个维度的信息数据,共开发完成6个模型,其中5个为不同数据维度下的子模型,然后将其作为变量特征再集成训练出最终总模型,即A卡申请评分模型,结构示意如图3所示。每个模型通过设置阈值,或交叉组合均可生成多个策略进行部署应用,但在进件风控流程的模型环节,A卡模型结果定义为申请用户的模型综合评级。

【图3 模型结构体系】

模型评级结果划分为5类,分别为A、B、C、D、E,风险由低至高。在风控流程决策中,模型命中E等级的用户说明具有很高风险,多数情况下会直接拒绝;命中A等级的用户说明风险较低,授信额度相对较高。图4为整年所有申请用户在风控流程的评分模型决策中,命中不同模型等级的分布情况。由图中信息可知,各类模型等级的用户群体占比较为均匀,在模型维度上可以较为明显的进行群体分层。

【图4 模型评级分布】

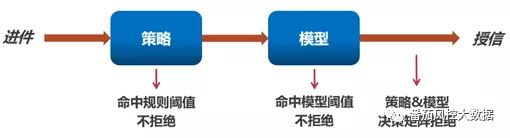

3、决策矩阵

决策矩阵是采用策略与模型结果交叉决策的机制,实现申请用户信用风险在策略与模型环节并行评估的目的,从而提高对用户风险识别的准确率。决策矩阵应用的原理示意如图3所示。

图5 决策矩阵应用流程】

用户申请进件时,先后通过风控体系的策略、模型环节,同步产生策略与模型评级结果,通过评级结果构成二维决策矩阵,然后以设定的拒绝组合策略进行决策,实现最终风控审批的效果。决策矩阵的结构如表5所示,高风险用户主要集中在模型&策略对应的EE、ED、DE、DD等组合,低风险用户则主要集中在模型&策略对应的AA、AB、BA、BB等组合。

【表5 决策矩阵结构】

图6为整年所有申请用户在风控流程决策矩阵结果的分布情况,从中可以看出,在不同模型等级(A/B/C/D/E)中,命中规则最高风险为H类的用户占比较大,基本保持在80%附近,而未命中任何等级的占比约为5%,对于命中D类刚性规则的用户,由于这些群体的风险较高,在风控流程的模型环节前已经直接拒绝。风险较低用户群体主要集中在模型评级A与B模块,具体为规则评级L类与未命中类。

【图6 决策矩阵分布】

4、风控通过率

在产品业务流程中,风控通过率是一个非常重要的指标,直接决定着产品的综合收益。因此,风控通过率的设定需要考虑多个因素进行权衡,例如流量成本、数据成本、违约率、催收率等指标。在产品经营过程中,风控与运营人员要经常关注产品风控通过率指标的波动,并通过数据分析其原因以及业务效果。风控通过率=风控通过人数/申请进件人数。

图7为新老用户的风控通过率分布,由图中数据可知,新用户的风控通过率趋势虽然有一定波动,但整体上在连续时间窗期间保持较为平稳(保持6%~12%)。而老用户由于风险相对较低属性,风控通过率明显比新用户高出多倍,但随着时间周期推移,前期风控通过率较高(约为80%附近),后期年底逐渐降低,其时间节点必然在产品业务策略中有所调整。

【图7新老用户风控通过率】

图8为不同渠道的风控通过率,可知渠道app(android)的风控通过率明显低于其他渠道,在风控流程中app(android)渠道采取的风控决策包必然相对其他渠道决策包更严格些。除了渠道app(android)以外的其他渠道风控通过率差异不大。不同渠道的流量好坏、价格成本、贷后表现等维度,会综合决定风控通过率的高低。因此,对于不同渠道流量的风控通过率,要定期进行监测,并根据贷后表现等数据进行策略调整与风控优化。

【图8 各渠道风控通过率】

5、实操案例介绍

现根据前文所述风控重要模块“决策矩阵”为切入点,介绍下信贷场景风控策略与模型的决策矩阵效果分析,并通过SAS编程语言进行实现,具体具体的数据集与代码文档。

本文所涉及到的代码与数据集详细内容,欢迎移步至本周的番茄风控的第二次的【星球打榜作业】,本次作业我们也将在本周内公布:

以上内容,参考至:

番茄风控的知识星球社区番茄风控:《第一期SAS数据分析训练营》。

关于本次内容更详细的部分,可关注知识星球社区,学习文章中所提到的数据集与代码内容,感谢关注~

~原创文章

…

end