时间序列ARMA和ARIMA模型(一)

读取数据(tushare数据)

import tushare as ts

ts.set_token('3fd7b7e92cd059d0f192177e61afd8da6f84e3476cff01f076d5e295')

#在tushare官网注册即可获得

pro=ts.pro_api()#初始化pro接口

data=pro.daily(ts_code='00000.1sz',start_data='20210428',end_data='20210428')

#根据时间段获取招商银行日交易数据

data.sort_values(by='trade_date',inplace=True)

#根据交易日默认升序排列

data.reset_index(drop=True,inplace=True)

data

数据预处理

data=data.iloc[1:]

#从第一行开始索引,包括所有列

data=data.fillna(method='ffill')

#用后一时刻的观测值对缺失值进行填补

data.head()

#显示数据前五行

二维数据可视化

import matplotlib.pyplot as plt

data=data[['trade_date','open','close','high','low']]

data.plot(subplots=True,figsize=(10,12))

#多子图,图片尺寸宽10,长12

plt.title('zhapshang stock attributes from 2010-01-10 to 2020-01-10')

plt.savefig('stocks.png')

plt.show()

平稳性检验

from statsmodels.tsa.stattools import adfuller as ADF

diff=0

adf=ADF(data['close'])

if adf[1]>0.05:#adf[1]是p值,p值小于0.05平稳

print(u'原始数据列经检验不平稳,p值为:%s'%(adf[1]))

else:

print(u'原始数据列经检验平稳,p值为:%s'%(adf[1]))

纯随机性检验

from statsmodels.stats.diagnostic import acorr_ljungbox

[[lb], [p]] = acorr_ljungbox(data['close'], lags = 1)

#lag是残差延迟个数

if p<0.05:

print(u'原始数据列非白噪声序列,p值为:%s'%p)

else:

print(u'原始数据列为白噪声序列,p值为:%s'%p)

模型识别与定阶

import matplotlib.pyplot as plt

data=data[['trade_date','open','close','high','low']]

data.plot(subplots=True,figsize=(10,12))

plt.title('zhapshang stock attributes from 2010-01-10 to 2020-01-10')

plt.savefig('stocks.png')

plt.show()

import pandas as pd

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

def plotds(xt, nlag=30, fig_size=(12, 10)):

if not isinstance(xt, pd.Series):

xt=pd.Series(xt)

plt.figure(figsize=fig_size)

layout = (2,2)

ax_xt = plt.subplot2grid(layout,(0,0),colspan=2)

ax_acf = plt.subplot2grid(layout,(1,0))

ax_pacf = plt.subplot2grid(layout,(1,1))

xt.plot(ax=ax_xt)

ax_xt.set_title('Time Series')

plot_acf(xt,lags=nlag,ax=ax_acf)

plot_pacf(xt,lags=nlag,ax=ax_pacf)

plt.tight_layout()

return None

plotds(data['close'].dropna(), nlag=50)

plt.show()

自相关和偏相关函数都是拖尾的,所以选择ARMA模型

图:

import statsmodels.tsa.api as smtsa

data_df=data.copy()

print(data_df)

aicVal=[]

for ari in range(1,3):

for maj in range(0,5):

try:

arma_obj=smtsa.ARMA(data_df.close.tolist(), order=(ari,maj))\

.fit(maxlag=30,method='mle', trend='nc')

#尝试计算不同p、q的AIC值,选取最小AIC值

aicVal.append([ari, maj, arma_obj.aic])

except Exception as e:

print(e)

#最小p、q组合为(2,2)

from statsmodels.tsa.arima_model import ARMA

arma_obj_fin=smtsa.ARMA(data_df.close.tolist(),order=(2,2))\

.fit(maxlag=30, method='mle', trend='nc',disp=False)

#'mle'最大似然估计方法

print(arma_obj_fin.summary())

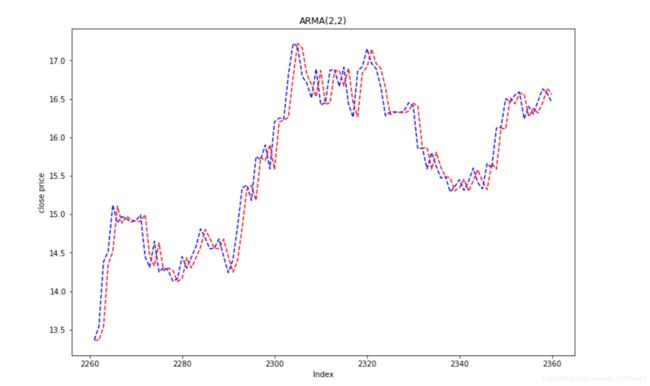

模型拟合与预测

data_df['ARMA']=arma_obj_fin.predict()

#将拟合结果储存到data_df变量,列名命名为ARMA

f,axarr=plt.subplots(1,sharex=True)

#共享x轴,子图行列数为1

f.set_size_inches(12,8)

data_df['close'].iloc[len(data_df)-100:]\

.plot(color='b',linestyle='-',ax=axarr)

#画出末尾至往前100的'close'实际图

data_df['ARMA'].iloc[len(data_df)-100:]\

.plot(color='r',linestyle='--',ax=axarr)

#画出末位至往前100的预测图

axarr.set_title('ARMA(2,2)')

plt.xlabel('Index')

plt.ylabel('close price')

plt.show()

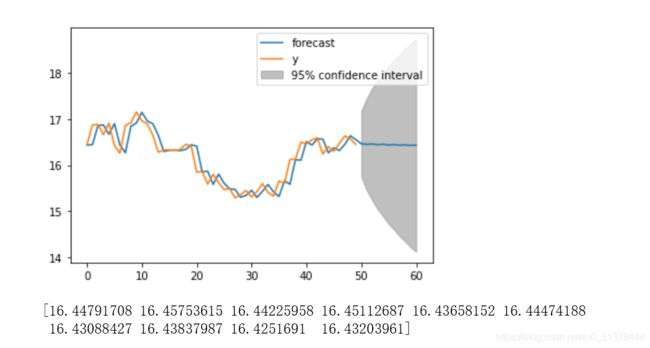

fig=arma_obj_fin.plot_predict(len(data_df)-50,len(data_df)+10)

plt.show()

predict=arma_obj_fin.predict(start=1,end=len(data_df)+10)

print(predict[len(predict)-10:])

输出末尾10个预测值