机器学习实战演练 波士顿房价预测与模型评估

介绍数据集:

本数据集共有506个样本,每个样本有13个特征及标签MEDV

特征信息:

CRIM 城镇人均犯罪率

ZN 占地面积超过2.5万平方英尺的住宅用地比例

INDUS 城镇非零售业务地区的比例

CHAS 查尔斯河虚拟变量 (= 1 如果土地在河边;否则是0)

NOX 一氧化氮浓度(每1000万份)

RM 平均每居民房数

AGE 在1940年之前建成的所有者占用单位的比例

DIS 与五个波士顿就业中心的加权距离

RAD 辐射状公路的可达性指数

TAX 每10,000美元的全额物业税率

PTRATIO 城镇师生比例

B 1000(Bk - 0.63)^2 其中 Bk 是城镇的黑人比例

LSTAT 人口中地位较低人群的百分数

MEDV 以1000美元计算的自有住房的中位数

实战演练:

1.导入所需要的包

from sklearn.datasets import load_boston

import numpy as np

import pandas as pd

import matplotlib.pyplot as pl

2.加载数据集

boston = load_boston()#加载数据集

print(type(boston))

print(boston.data.shape)#(506,13)

#初始化一个DataFrame

data = pd.DataFrame(boston.data)

print(type(data))

display(data)#如下图1所示

#给DataFrame加载一个变量

data.columns = boston.feature_names

print(type(data.columns))

print(data.shape)

display(data)#如下图二所示

3、给DataFrame加载一个变量

#加载一个可变的target给DataFrame

data['PRICE'] = boston.target

print(data.shape)(506,14)

data.columns

'''

Index(['CRIM', 'ZN', 'INDUS', 'CHAS', 'NOX', 'RM', 'AGE', 'DIS', 'RAD', 'TAX',

'PTRATIO', 'B', 'LSTAT', 'PRICE'],

dtype='object')

'''

data.dtypes

'''

CRIM float64

ZN float64

INDUS float64

CHAS float64

NOX float64

RM float64

AGE float64

DIS float64

RAD float64

TAX float64

PTRATIO float64

B float64

LSTAT float64

PRICE float64

dtype: object

'''

data.nunique()#每一列中不重复的数据个数

'''

CRIM 504

ZN 26

INDUS 76

CHAS 2

NOX 81

RM 446

AGE 356

DIS 412

RAD 9

TAX 66

PTRATIO 46

B 357

LSTAT 455

PRICE 229

dtype: int64

'''

4.数据的检测

#检查错误值

print(type(data.isnull()))

#i返回布尔值;该处为缺失值,返回True,该处不为缺失值,则返回False

#data.isnull()

#每列缺失值的个数

print(data.isnull().sum())

#print(type(data.isna()))

#检测缺失值

#print(data.isna().sum())#每列中缺失值的个数

# print(data.isnull().any(axis=1))#检查每行的缺失值

'''

CRIM 0

ZN 0

INDUS 0

CHAS 0

NOX 0

RM 0

AGE 0

DIS 0

RAD 0

TAX 0

PTRATIO 0

B 0

LSTAT 0

PRICE 0

dtype: int64

'''

5、分析数据

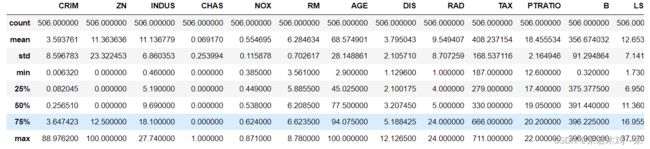

data.describe()#统计数据

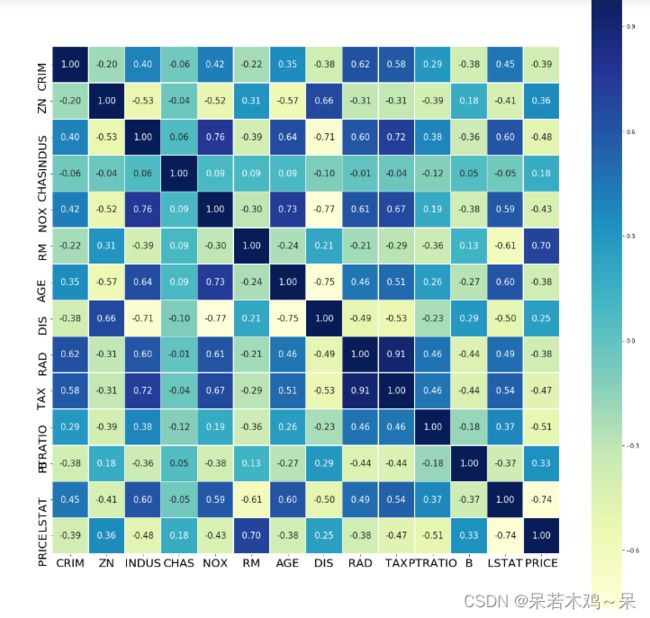

import seaborn as sn

#计算数据的相关性

corr = data.corr()

corr.shape

#print('corrlation matrix')

#print(type(corr))

#print(corr)

plt.figure(figsize=(20,20))

ax = sn.heatmap(corr,square=True,fmt='.2f',annot=True,linewidths=.5,annot_kws={'size':15},cmap='YlGnBu')

plt.xticks(fontsize=20)

plt.yticks(fontsize=20)

cbar = ax.collections[0].colorbar

cbar.ax.tick_params(labelsize=20)

6、切分数据集

#trainData+features

X = data.drop(['PRICE'],axis=1)

#testData+label

y = data['PRICE']

from sklearn.model_selection import train_test_split

X_train,X_test,y_train,y_test = train_test_split(X,y,test_size=0.3,random_state=4)

7、线性回归算法

1、调用模型

#线性回归算法

from sklearn.linear_model import LinearRegression

lm = LinearRegression()

lm.fit(X_train,y_train)

2、模型评估

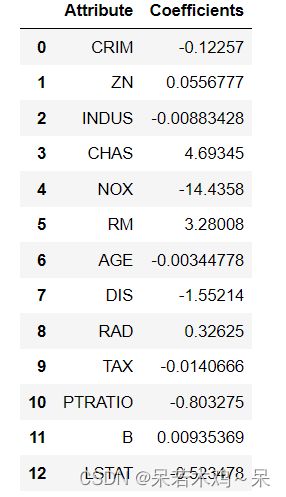

“斜率”参数(w,也叫作权重或系数)被保存在coef_属性中,而便宜或截距(b)被保存在intercept_属性中。

# 例如:g(x) = w1x1 + w2x2 + w3x3 + w0

print(lm.intercept_)#即为W0

print('---------------')

print(lm.coef_)#即为W1、W2、W3

print(lm.coef_.shape)

'''

36.35704137659441

---------------

[-1.22569795e-01 5.56776996e-02 -8.83428230e-03 4.69344849e+00

-1.44357828e+01 3.28008033e+00 -3.44778157e-03 -1.55214419e+00

3.26249618e-01 -1.40665500e-02 -8.03274915e-01 9.35368715e-03

-5.23477529e-01]

(13,)

'''

#转换成一个DataFrame

coeffcients = pd.DataFrame([X_train.columns,lm.coef_]).T

coeffcients = coeffcients.rename(columns={0:'Attribute',1:'Coefficients'})

coeffcients

R方(R-squared):衡量模型拟合度的一个量,用来度量未来的样本是否可能通过模型被很好地预测。分值为1表示最好,它可以是负数(因为模型可以很糟糕);

调整R方(Adjusted R-Square):用r square的时候,不断添加变量能让模型的效果提升,而这种提升是虚假的。用adjusted r square,能对添加的非显著变量给出惩罚,也就是说随意添加一个变量不一定能让模型拟合度上升。

平均绝对误差(Mean absolute error):该指标对应于绝对误差loss(absolute error loss)或l1范式loss(l1-norm loss)的期望值。

均方误差(Mean squared error):该指标对应于平方(二次方)误差loss(squared (quadratic) error loss)的期望值。

均方根误差(RMSE):RMSE其实是MSE开根号,两者实质一样,但RMSE能更好的描述数据。

#模型预测train data

y_pred = lm.predict(X_train)

#模型评估

from sklearn import metrics

print('R^2:',metrics.r2_score(y_train,y_pred))#决定系数

print('Adjusted R^2',1-(1-metrics.r2_score(y_train,y_pred))*(len(y_train)-X_train.shape[1]-1))#校正决定系数

print('MAE:',metrics.mean_absolute_error(y_train,y_pred))

print('MSE:',metrics.mean_squared_error(y_train,y_pred))

print('RMSE:',np.sqrt(metrics.mean_squared_error(y_train,y_pred)))

'''

R^2: 0.7465991966746854

Adjusted R^2 -85.15627313060695

MAE: 3.0898610949711287

MSE: 19.073688703469035

RMSE: 4.367343437774162

'''

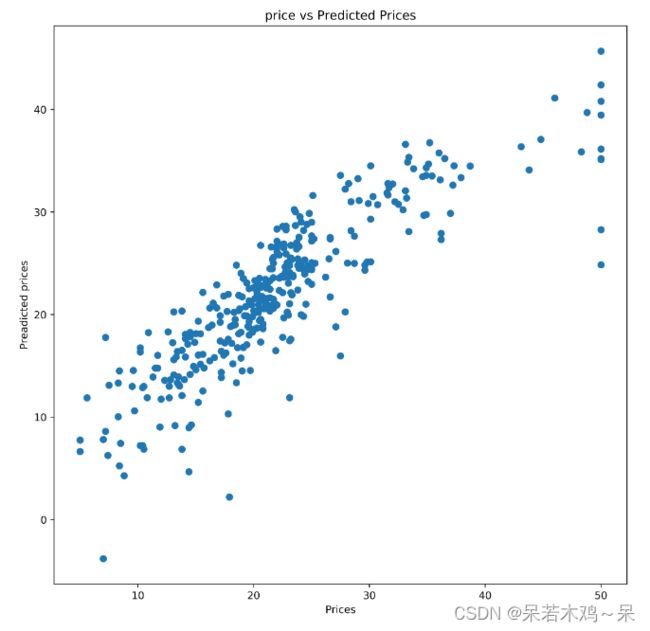

#比较精确的 PRICE 和 预测值

plt.figure(figsize=(10,10),dpi=500)

plt.scatter(y_train,y_pred)

plt.xlabel('Prices')

plt.ylabel("Preadicted prices")

plt.title("price vs Predicted Prices")

plt.show()

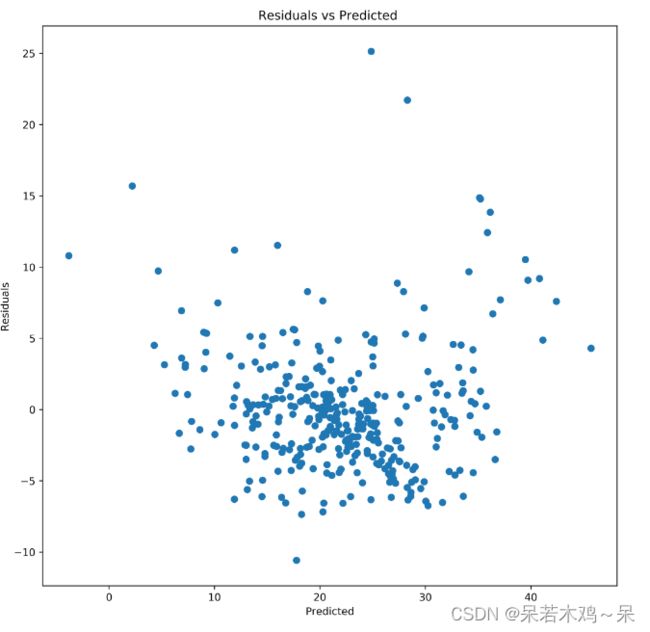

#检查剩余误差

plt.figure(figsize=(10,10),dpi=500)

plt.scatter(y_pred,y_train-y_pred)

plt.xlabel('Predicted')

plt.ylabel("Residuals")

plt.title("Residuals vs Predicted ")

plt.show()

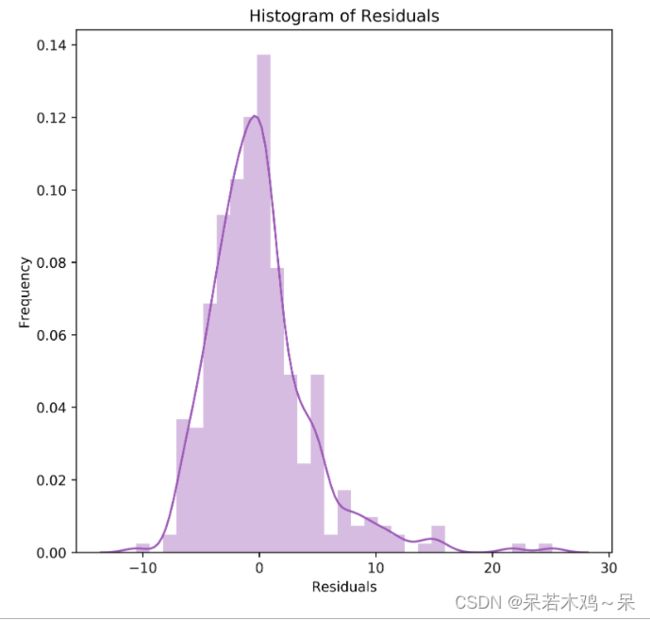

#检测误差

plt.figure(figsize=(7,7),dpi=500)

sn.distplot(a=y_train - y_pred,color='#9b59b6')

plt.title('Histogram of Residuals')

plt.xlabel("Residuals")

plt.ylabel("Frequency")

plt.show()

#预测test data

y_test_pred = lm.predict(X_test)

#衡量模型拟合度的一个量,用来度量未来的样本是否可能通过模型被很好地预测。分值为1表示最好,它可以是负数(因为模型可以很糟糕)

print('R^2:',metrics.r2_score(y_test,y_test_pred))#决定系数

print('Adjusted R^2',1-(1-metrics.r2_score(y_test,y_test_pred))*(len(y_train)-X_train.shape[1]-1))#校正决定系数

print('MAE:',metrics.mean_absolute_error(y_test,y_test_pred))

print('MSE:',metrics.mean_squared_error(y_test,y_test_pred))

print('RMSE:',np.sqrt(metrics.mean_squared_error(y_test,y_test_pred)))

'''

R^2: 0.7120461624218637

Adjusted R^2 -96.90430477656635

MAE: 3.8670693946558057

MSE: 30.068160533746802

RMSE: 5.483444221814133

'''

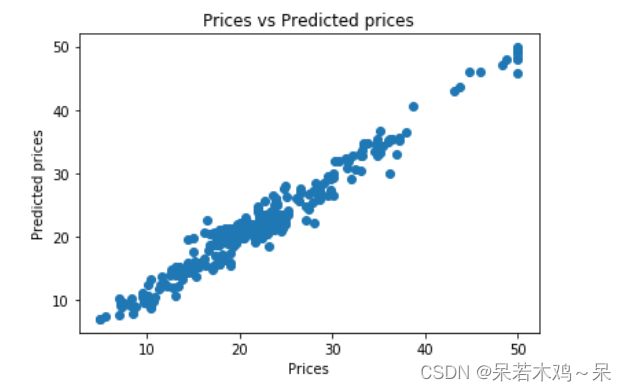

8、模型改进

1、对数据进行标准化

from sklearn.preprocessing import StandardScaler

sc = StandardScaler()

X_train = sc.fit_transform(X_train)

X_test = sc.transform(X_test)

2、引如xgboost模型

# Import XGBoost Regressor

from xgboost import XGBRFRegressor

xg = XGBRFRegressor()

xg.fit(X_train,y_train)

3、模型评估

#模型预测 train data

y_pred = xg.predict(X_train)

#模型评估

from sklearn import metrics

#衡量模型拟合度的一个量,用来度量未来的样本是否可能通过模型被很好地预测。分值为1表示最好,它可以是负数(因为模型可以很糟糕)

print('R^2:',metrics.r2_score(y_train,y_pred))#决定系数

print('Adjusted R^2',1-(1-metrics.r2_score(y_train,y_pred))*(len(y_train)-X_train.shape[1]-1))#校正决定系数

print('MAE:',metrics.mean_absolute_error(y_train,y_pred))

print('MSE:',metrics.mean_squared_error(y_train,y_pred))

print('RMSE:',np.sqrt(metrics.mean_squared_error(y_train,y_pred)))

'''

R^2: 0.9610761807415549

Adjusted R^2 -12.234098547871342

MAE: 1.338177258011985

MSE: 2.929828169220753

RMSE: 1.7116740838199171

'''

plt.scatter(y_train, y_pred)

plt.xlabel("Prices")

plt.ylabel("Predicted prices")

plt.title("Prices vs Predicted prices")

plt.show()

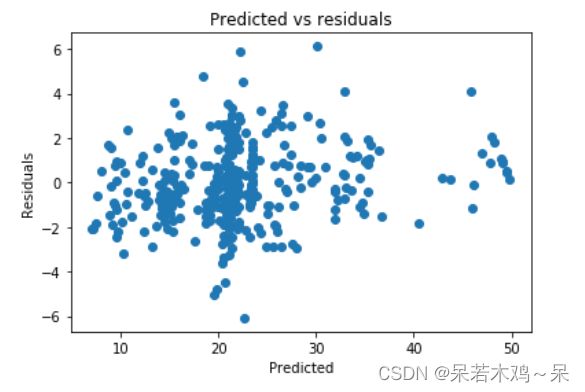

plt.scatter(y_pred,y_train-y_pred)

plt.title("Predicted vs residuals")

plt.xlabel("Predicted")

plt.ylabel("Residuals")

plt.show()

y_test_pred = xg.predict(X_test)

print('R^2:',metrics.r2_score(y_test,y_test_pred))#决定系数

print('Adjusted R^2',1-(1-metrics.r2_score(y_test,y_test_pred))*(len(y_train)-X_train.shape[1]-1))#校正决定系数

print('MAE:',metrics.mean_absolute_error(y_test,y_test_pred))

print('MSE:',metrics.mean_squared_error(y_test,y_test_pred))

print('RMSE:',np.sqrt(metrics.mean_squared_error(y_test,y_test_pred)))

'''

R^2: 0.8280047551811247

Adjusted R^2 -57.4783832384176

MAE: 2.716848931814495

MSE: 17.95975589612247

RMSE: 4.23789522004998

'''