线性回归建模及模型诊断

目录

一、建模背景及目的及数据源说明

二、描述性分析

2.1 连续自变量与连续因变量的相关性分析

2.2 二分类变量与连续变量的相关性分析

2.3 多分类变量与连续变量的相关性分析

三、模型建立与诊断

3.1 一元线形回归及模型解读

3.2 残差可视化分析

3.3 多元线性回归

一、建模背景及目的及数据源说明

本案例数据来源于常国珍等人的《Python数据科学》一书第7章中的信用卡公司客户申请信息(年龄、收入、地区等信息)以及已有开卡客户的申请信息和信用卡消费信息数据,案例希望通过对该数据的分析和建模,根据已有的开卡用户的用户信息和消费来线形回归模型,来预测未开卡用户的消费潜力。数据下载见如下链https://download.csdn.net/download/baidu_26137595/85101874

数据读入及示例:

raw = pd.read_csv('./data/creditcard_exp.csv', skipinitialspace = True)

raw.head()

数据字段及说明:

Acc: 是否开卡, 为0说明未开卡,对应的 avg_exp 为NaN;为1说明已开卡,对应avg_exp有值

avg_exp: 月均信用卡支出

avg_exp_ln:月均信用卡支出的对熟

gender : 性别

Ownrent: 是否自有住房

Selfempl: 是否自谋职业

Income:收入

dist_home_val: 所住小区均价 w

dist_avg_income: 当地人均收入

age2: 年龄的平方

high_avg: 高出当地平均收入

edu_class:教育等级,0、1、2、3 依次是小学、初中、高中、大学

二、描述性分析

首先可筛选Acc为1的数据,分别以avg_exp为因变量,其余变量为自变量进行数据探索,主要是发现自变量和因变量是否有线形关系。

raw_1 = raw[raw['Acc'] == 1]2.1 连续自变量与连续因变量的相关性分析

首先对连续变量和目标变量进行相关性分析,因变量avg_exp为连续变量,一般可以用相关系数来看其线形相关性。

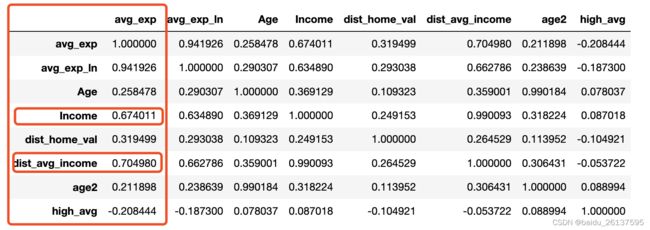

cons_vasr = ['avg_exp', 'avg_exp_ln', 'Age', 'Income', 'dist_home_val', 'dist_avg_income', 'age2', 'high_avg']

raw_1[cons_vasr].corr()vg']].corr()结果如下,可以看到收入 Income 和当地人均收入 dist_avg_income这两个变量和avg_exp月均信用卡支出有较强的相关性,同时观察自变量间的相关性可发现人均收入 Income 和当地人均收入 dist_avg_income 之间也有较强的相关性,相关系数为0.99,说明接下来我们可以把这两个变量加入模型,但要注意可能会存在多重共线性。

2.2 二分类变量与连续变量的相关性分析

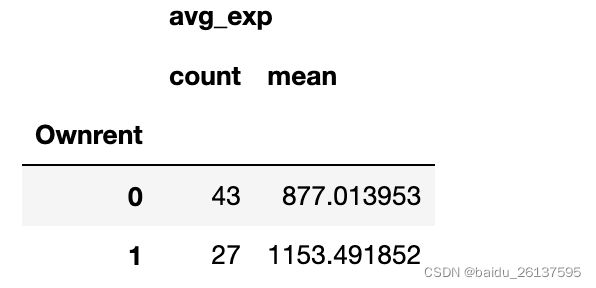

分类变量和连续变量之间的相关性可以用t检验进行,接下来以是否自有住房 Ownrent 变量 和 月均收入之间进行相关性检验。首先查看Ownrent 不同取值的数量以及avg_exp均值分布情况如何:

pd.pivot_table(raw_1, values = ['avg_exp'], index = ['Ownrent']

, aggfunc = {'avg_exp': ['count', np.mean]})

接着分别对 Ownrent 为0、1的 avg_exp 进行t检验:

import scipy.stats as st # 引入scipy.stats进行t检验

# 创建变量

Ownrent_0 = raw_1[raw_1['Ownrent'] == 0]['avg_exp'].values

Ownrent_1 = raw_1[raw_1['Ownrent'] == 1]['avg_exp'].values

st.ttest_ind(Ownrent_0, Ownrent_1, equal_var = True)![]()

p值为0.01 < 0.05,可以拒绝原假设,即认为是否自有住房和月均信用卡支出是相关的。

2.3 多分类变量与连续变量的相关性分析

多分类变量和连续变量之间的相关性检验可以用多次t检验进行,但较为繁琐,用方差分析进行快速检验相关性,然后再运用多重检验查看具体是哪些处理之间存在差异。以教育水平edu_class为例进行分析,同理首先查看分布

raw_1.pivot_table(index = 'edu_class', values = ['avg_exp']

, aggfunc={'avg_exp': ['count', np.mean]})

可以看到不同教育水平之间消费水平有明显差异,接下来通过方差分析进行检验差异是否明显。

from statsmodels.stats.anova import anova_lm #引入anova_lm进行方差分析

from ststsmodels.stats.formula import ols #引入ols进行线性回归建模

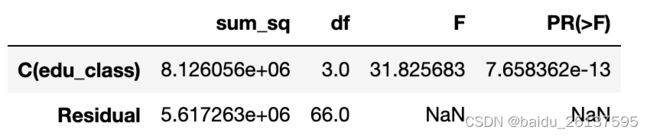

lm = ols('avg_exp~C(edu_class)', data = raw_1).fit() #C(edu_class) 将数值型的变量指定为分类型

anova_lm(lm, typ = 2)

可以看到不同教育水平之间的月均消费支出之间的差异是显著的,继续用多重检验来看哪些处理之间是显著的。

from statsmodels.stats.multicomp import MultiComparison # 引入MultiComparison进行tukey多重检验

mc = MultiComparison(raw_1['avg_exp'],raw_1['edu_class'])

tukey_result = mc.tukeyhsd(alpha = 0.5)

print(tukey_result)

结果是每个处理之间因变量差异的显著性,最后一列reject都为True说明各组之间均存在显著差异。

三、模型建立与诊断

3.1 一元线性回归及模型解读

以Income为自变量,以avg_exp为因变量建立一元线形回归并对模型结果进行解释

lm_1 = ols('avg_exp ~ Income', data = raw_1).fit()

print(lm_1.summary())

首先从第一部分可以看到R^2为0.454,整个模型的F检验p值小于0.05,说明模型通过显著性检验。

其次模型结果的第二块也表明自变量和截距也通过显著性检验。

最后一部分主要是对残差进行检验,左侧Omnibus、Prob(Omnibus)主要是对偏度Skew和峰度Kurtosis进行检验,正态分布的偏度为0,峰度为3,模型的Prob(Omnibus)值为0.156大于0.05,说明不能拒绝残差符合正态分布。

右侧Durbin-Watson主要是对残差的自相关性进行检(改检验可表示为![]() ,

, 为残差之间的相关系数),Durbin-Watson的取值范围是0-4,越接近2说明残差不存在自相关性,越接近0说明存在正相关,越接近4说明存在负相关性。

为残差之间的相关系数),Durbin-Watson的取值范围是0-4,越接近2说明残差不存在自相关性,越接近0说明存在正相关,越接近4说明存在负相关性。

右侧Jarque-Bera (JB)、Prob(JB)是对残差正态性检验,可以用来判断残差是否符合正态分布,本案例中Prob(JB)值为0.173 > 0.05,基不能拒绝残差服从正态分布。

右侧Cond. No.是多重共线性检验,该值越大,共线性越严重。

整体上看模型虽然拟合效果没那么好,但是显著性通过了检验。接下来看一下模型具体的系数,Income的系数为97.7说明模型收入越高信用卡消费越高,是符合业务预期的。

3.2 残差可视化分析

接下来对残差进一步进行可视化分析,主要看残差是否满足以下几个假定,并尝试通过对自变量、因变量进行调整来优化模型。首先来回顾一下残差需要满足的几个假定:

a.残差的要服从均值为0,方差为 的正态分布;

的正态分布;

b.残差之间要相互独立

c.残差和自变量没有相关性

(1)通过残差图进行模型优化

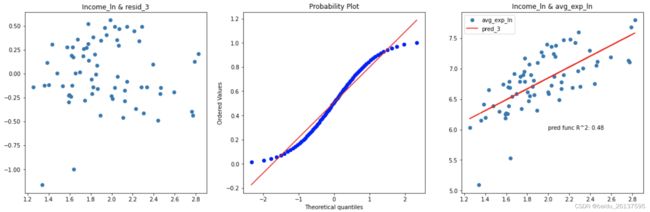

模型avg_exp ~ Income的自变量与残差分布图、残差qq图、模型拟合情况图即自变量与因变量及其预测值的图像

lm_1 = ols('avg_exp ~ Income', data = raw_1).fit() # 建模

raw_1['resid_1'] = lm_1.resid # 模型残差

raw_1['resid_1_rank'] = raw_1['resid_1'].rank(ascending = False, pct = True) # 计算残差的百分位数

raw_1['pred_1'] = lm_1.predict() # 添加预测值

plt.figure(figsize = (20, 6))

# 自变量与残差分布图

ax1 = plt.subplot(131)

ax1.scatter('Income', 'resid', data = raw_1)

ax1.set_title('Income & resid')

# 残差的qq图

ax2 = plt.subplot(132)

stats.probplot(raw_1['resid_1_rank'], dist = 'norm', plot = ax2)

# 模型拟合情况图,自变量与因变量以及模型预测值

ax3 = plt.subplot(133)

ax3.scatter('Income', 'avg_exp', data = raw_1)

ax3.plot('Income', 'pred_1', data = raw_1, color = 'red')

ax3.legend()

ax3.text(12, 1920, 'pred func R^2: %.2f'% lm_1.rsquared)

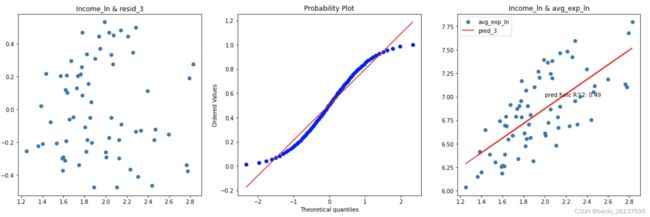

ax3.set_title('Income & avg_exp') 从第一个自变量和残差散点图可以看出,残差基本符合对称分布,但随着自变量增大,残差也在变大,存在方差不齐的情况。第二个图残差的qq图可以看出,残差近似正态分布。第三个图可以看模型的拟合效果并不是很好,R^2只有0.45。对avg_exp取对数,能够改善预测值越大残差越大的情况,但由于只对因变量取对数导致模型不好解释,对自变量Income同时取对数,代码和以上类似,只是改变因变量和自变量形式而已,以下是残差图,可以看到残差的异方差现象被有效的抑制,并且R^2也得到了提高。

从第一个自变量和残差散点图可以看出,残差基本符合对称分布,但随着自变量增大,残差也在变大,存在方差不齐的情况。第二个图残差的qq图可以看出,残差近似正态分布。第三个图可以看模型的拟合效果并不是很好,R^2只有0.45。对avg_exp取对数,能够改善预测值越大残差越大的情况,但由于只对因变量取对数导致模型不好解释,对自变量Income同时取对数,代码和以上类似,只是改变因变量和自变量形式而已,以下是残差图,可以看到残差的异方差现象被有效的抑制,并且R^2也得到了提高。

(2)通过残差图发现强影响点

仔细观察以上图像结果,左下侧有两个较为异常的数据,对模型的拟和效果有较大的影响, 对于这种影响较大的可将其进行删除并重新建模:

# 计算学生化残差

raw_1['resid_t'] = (raw_1['resid_2'] - raw_1['resid_2'].mean())/raw_1['resid_2'].std()

raw_1[abs(raw_1['resid_t']) > 2] # 将残差大于2的筛选出来

将强影响点删除后,得到的结果如下,模型结果更稳定。

3.3 多元线性回归

上一篇文章有说到多重共线性会对模型产生致命的影响,用方差膨胀因子来处理的话会非常繁琐。通过正则化处理如Lasso回归,能够产生某些严格等于0的系数,从而达到变量筛选的目的。接下来以Lasso为例,首先用LassoCV来找到最优的alpha。由于statsmodels中的ols的fit_regularized方法没有很好的实现,所以用sklearn中linear_model模块来进行建模

from sklearn.preprocessing import StandardScaler # sklearn进行线性回归前必须要进行标准化

from sklearn.linear_model import LassoCV # Lasso的交叉验证方法

con_xcols = ['Age', 'Income', 'dist_home_val', 'dist_avg_income']

scaler = StandardScaler()

X = scaler.fit_transform(raw_1[con_xcols])

y = raw_1['avg_exp_ln']

lasso_alphas = np.logspace(-3, 0, 100, base = 10)

lcv = LassoCV(alphas = lasso_alphas, cv = 10)

lcv.fit(X, y)

print('best alpha %.4f' % lcv.alpha_)

print('the r-square %.4f' % lcv.score(X, y))

接下来画出不同alpha下的岭迹图,来看alpha值对系数的影响

from sklearn.linear_model import Lasso

coefs = []

lasso = Lasso()

for i in lasso_alphas:

lasso.set_params(alpha = i)

lasso.fit(X, y)

coefs.append(lasso.coef_)

ax = plt.gca()

ax.plot(lasso_alphas, coefs)

ax.set_xscale('log')

ax.set_xlabel('$\\alpha$')

ax.set_ylabel('coefs value')

从图中可以看到随着alpha的增大,系数不断在减小,有些系数会优先收缩为0,再继续增大时所欲系数都会为0,通过该特性从而达到变量筛选的目的。将LassoCV得到的系数打印出来,可以看到用户月均信用卡支出和当地小区均价、当地人均收入成正比,当地人均收入水平的影响更大。

以上就是线形回归在应用时的注意事项。