使用时间序列实现股票预测--ARIMA模型实战

导入数据集

import pandas as pd

import numpy as np

import matplotlib.pylab as plt

import datetime

import seaborn as sns

from matplotlib.pylab import style

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf

data=pd.read_excel(r'D:\股票数据1.xls',index_col=0,parse_dates=[0])

data.tail(10)

股票代码 名称 收盘价 最高价 最低价 开盘价

日期

2020-07-17 '601988 中国银行 3.41 3.42 3.39 3.41

2020-07-16 '601988 中国银行 3.40 3.46 3.39 3.43

2020-07-15 '601988 XD中国银 3.43 3.51 3.42 3.50

2020-07-14 '601988 中国银行 3.67 3.71 3.66 3.69

2020-07-13 '601988 中国银行 3.69 3.74 3.65 3.66

2020-07-10 '601988 中国银行 3.67 3.77 3.65 3.77

2020-07-09 '601988 中国银行 3.77 3.82 3.75 3.81

2020-07-08 '601988 中国银行 3.82 3.87 3.79 3.82

2020-07-07 '601988 中国银行 3.82 3.96 3.81 3.90

2020-07-06 '601988 中国银行 3.87 3.89 3.64 3.64

由于预测收盘价,故对开盘价进行数据重采样聚合,按照每周一的维度显示

#使用数据重采样,使用每周一的时间显示求平均值维度进行聚合

data_week=data['开盘价'].resample('W-MON').mean()

日期

2020-07-06 3.640

2020-07-13 3.792

2020-07-20 3.490

2020-07-27 3.416

…

2021-02-01 3.168

2021-02-08 3.180

2021-02-15 3.180

Freq: W-MON, Name: 开盘价, dtype: float64

选取训练集

data_train=data_week['2020-08':'2021-02']

data_train

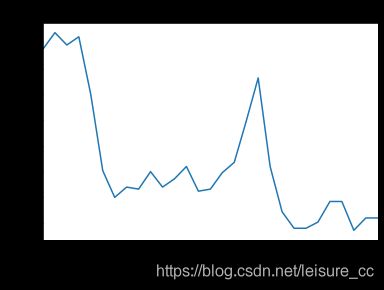

data_train.plot()

plt.title('股票每日开盘价')

plt.plt()

对数据进行差分

date_diff=data_train.diff()

date_diff=date_diff.dropna()

plt.figure()

plt.plot(date_diff)

plt.title('一阶差分')

plt.show()

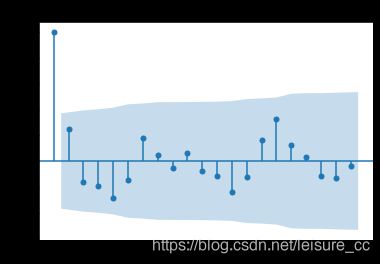

获取P值

acf=plot_acf(date_diff,lags=20)

acf

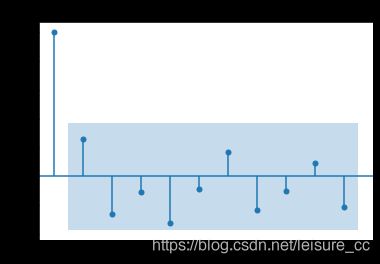

获取q值

pacf=plot_pacf(date_diff,lags=10)

pacf

运用ARIMA模型对’2021/02/01’,'2021/04/20’的开盘价进行预测

注:起止日期必须包含在已有数据集中

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(data_train,order=(1,1,1),freq='W-MON')

arima = model.fit()

pre_data = arima.predict('2021/02/01','2021/04/20',dynamic=True,typ='levels')

pre_data

2021-02-01 3.177041

2021-02-08 3.180793

2021-02-15 3.168823

2021-02-22 3.167737

2021-03-01 3.159115

2021-03-08 3.155711

2021-03-15 3.148695

2021-03-22 3.144179

2021-03-29 3.137932

2021-04-05 3.132884

2021-04-12 3.127006

2021-04-19 3.121702

2021-04-26 3.116001

Freq: W-MON, dtype: float64

plt.plot(pre_data )

#可视化对比

stock_con = pd.concat([data_train,pre_data],axis=1,keys=['ori','pre'])

stock_con.plot()

plt.title('预测情况')

plt.show()