gmm中隐变量是什么的_动态面板:差分GMM、系统GMM实现案例

本文转载自:计量经济学服务中心

摘要对于面板数据,如果观测到被解释变量随时间而改变,则开启了动态面板对参数估计的可能性。动态面板模型设定了一个个体的被解释变量部分取决于前一期的值。当被解释变量的滞后一期或者多期出现在解释变量中。

对于短面板数据来说,需要研究短面板的固定效应模型估计,使用一阶差分消除固定效应。通过解释变量的适当滞后期作为工具变量对一阶差分模型中的参数进行IV估计可以得到一致估计量。但是Stata有一些固定的命令,可以直接进行动态面板估计。如:xtabond、xtdpdsys、xtdpd。以上这些命令使得模型更加容易估计,同时也提供了相关的一些检验。

(一)认识面板动态模型模型如下:

与静态模型进行比较,一阶差分数据的OLS模型回归将不能够得到一致的参数估计,即使不存在序列相关问题,因为与存在相关性。对于存在序列相关的,固定效应模型的误差项和是相关的,因为取决于。但是对于k>=2时,和是不相关的,因此也就可以使用IV进行估计,即将作为内生解释变量,更多滞后期作为其工具变量,则开启了工具变量估计的可能性。

(二)差分GMM估计差分GMM估计主要使用命令xtabond

语法格式:

xtabond depvar [indepvars] [if] [in] [,option]

注意:

1、严格外生的解释变量与e不相关,所以可以作为自身的工具变量,它被指定在indepvars中。

2、先决变量或者弱外生的解释变量与前期误差项相关,但是与下期误差项不相关,这些变量可以作为共江湖变量。一般设置在pre(varlist)中。

3、一个解释变量可能是一个同期内生性解释变量。一般设置在endogensous(varlist)。

4、可以把其他工具变量设置在inst(varlist)中。

对于一些T较大的面板数据,如果将其直接设置为工具变量,可能会导致过度识别的问题。maxldags(#)为先决变量和内生变量设置工具变量的最高滞后期数;maxldags(#)sub选项可以设定先决变量和内生变量的最大滞后期数。此外可以将lagstruct(lag,endlags)单独对应用于pre(varlist)和endogenous(varlist)中。

其中2SLS为估计量称为一阶估计量,如果不附加其它选项为默认估计。由于模型是过度识别的,建议使用广义矩估计方法(GMM),因为她对模型的估计是更为有效的,附加选项twostep可以实现。

对于xtabond估计后可以使用estat abond和estat sargan进行误差自相关和过度识别约束检验。

操作应用:

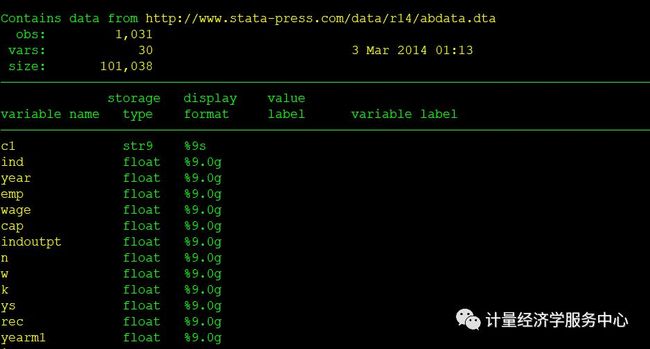

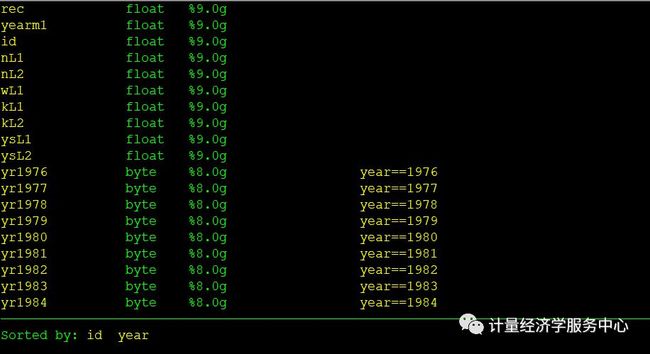

use abdata

desc

xtabond n l(0/1).w l(0/2).(k ys) yr1980-yr1984, lags(2)

包含被解释变量滞后2期的动态面板数据模型

xtabond n l(0/1).w l(0/2).(k ys) yr1980-yr1984, lags(2) vce(robust)

xtabond n l(0/1).w l(0/2).(k ys) yr1980-yr1984, lags(2) twostep

两阶段GMM,默认一步估计GMM

模型相关检验

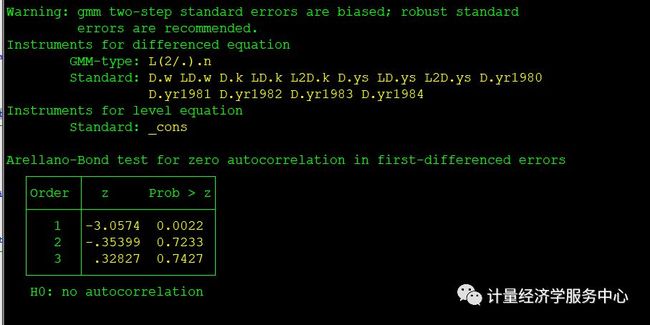

为什么滞后一期是相关的,滞后多期不相关,est abond命令的检验原理:

因此差分GMM使用前提,原模型扰动项无自相关,所以差分模型扰动项一阶自相关,二阶及以上无自相关,进行检验后结果为:

检验得到一阶是相关的,二阶及以上不相关。所以模型设置是合理的。

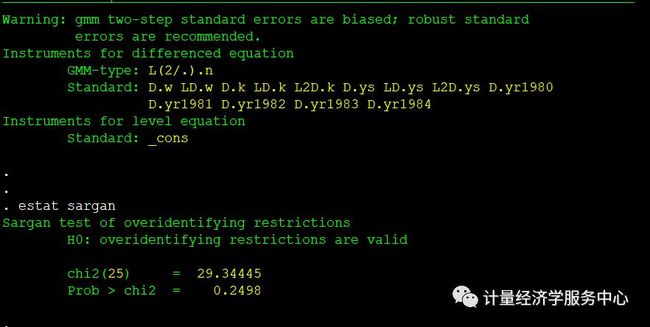

过度识别检验

xtabond n l(0/1).w l(0/2).(k ys) yr1980-yr1984, lags(2) twostep

estat sargan

系统GMM估计主要使用命令

xtdpdsys depvar [indepvars] [if] [in] [, options]

案例为:

Basic model with strictly exogenous covariates and two lags of the dependent variable

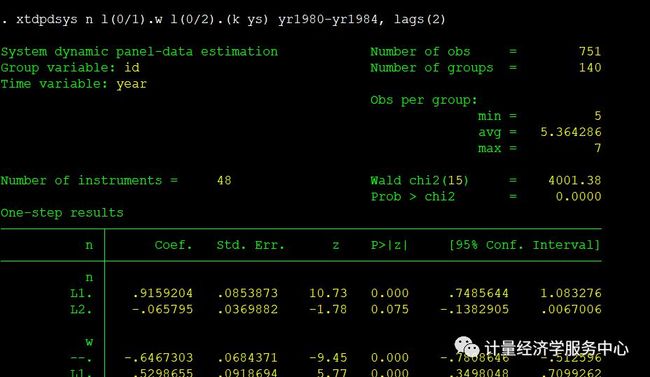

xtdpdsys n l(0/1).w l(0/2).(k ys) yr1980-yr1984, lags(2)

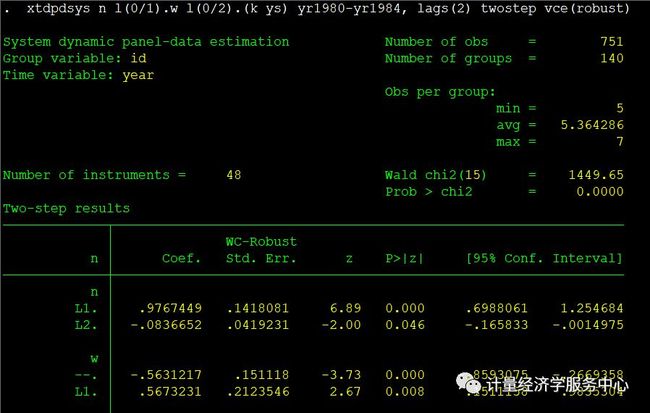

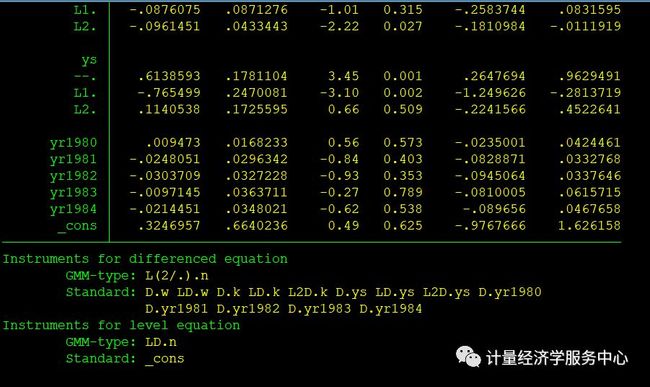

xtdpdsys n l(0/1).w l(0/2).(k ys) yr1980-yr1984, lags(2) twostep vce(robust)

相关识别检验和扰动项检验与xtabond命令一致。

免责申明:本文仅用于学术交流,版权归原作者和原发刊所有,转载请注明出处。如果我们的行为侵犯了您的权益,请及时联系我们,我们将会妥善处理该部分内容。

扫一扫 关注

计量模型研究院

后台微信 : model_analysis123