贷后联动管控指标与差异化案件的分配逻辑

在风控精细化运营的当下,贷后工作的开展,越来越需要精细化管理。如何做好相关的精细化管理工作,首先我们从这些贷后相关的名词如下开始熟悉:

贷后基本催收名词解释

Flow Rate

迁移率就是在贷后资产评估里最重要的报表了,比如计算M0到M1的迁徙率,公式就是:分子(M1状态下的在贷余额)/分母(上月M0状态下的在贷余额)

具体的报表是长这样的:

(某公司产品的资产表现)

PTP

通过电话催收,客户承诺在一定期限内归还一定数额的欠款,称之为承诺还款。

用来计算客户下p的数据,用来衡量客户承诺还款的数据,单位是次数。这个指标是很重要的一个指标,因为经常下p的客户,起码还是有还款意愿的

kptp

客户承诺还款,并不代表客户就一定会还款,还要看客户还款的时间是否真正有还款,于是这个指标是很重要的一个指标,这个也是经常在评分卡里建模的一个重要变量

bp

客户承诺还款后,实际还还不了款的次数,这个指标也是非常重要的,用来衡量,计算公式是PTP和KPTP之差。正常情况下,该数会是正数,但是也会出现负数的情况,比如kptp的次数会比下p的次数多。举个栗子,比如承诺还款1000元,实际还了三次,每次还款100元,这样计算下来BP是负2,这种出现负数的一般说是客户还款意愿好,但是客户还款能力不足。

in_ptp

电话催收,客户承诺在一定期限内归还一定数额的欠款,该周期内统称P期。一般的公司把p期定为t+3,也就是说在下P的时间里3天内有效。

v_ptp

指有效的PTP,即客户承诺还款后,处于该周期内的P均为有效(Valid PTP)。

DPD

即合同的最早的一笔分期的逾期日期到现在的时间间隔(Days past due)。

CPD

主要跟DPD有相对,一般的公司会把逾期金额欠款金额大于50元才会加入催收的名单里,把这块叫CPD

M1 M2 M3 DPD90+

逾期阶段,以30天为一个单位。

M1:DPD1-30;

M2:DPD31-60;

M3:DPD61-90(有些公司会把M1为DPD1-29,M2为DPP30-59,M3为DPD60-89)

DPD90+即为坏账,之后可以进行核销了

RPC(Rigth Pulic Cotact)

有效联系人(一般指客户本人、父母、配偶、直系亲属)

outbannd/inbound

电话外呼/呼入

在了解完相关的贷后指标,为大家带来一个催收模型优化和逾期案件催收差异化策略的内容,详细如下:

一.催收模型

在催收模块里,开发的催收模型往往是不止一个模型的,一般我们会通过不同的评分卡去区分不同的风险。

比如我们经常强调的滚动率模型,会用到好几个模型一起叠加来使用,我们有时不仅使用两个模型来叠加,还会使用3个甚至4个模型叠加使用。

下面我们使用两个模型的的叠加来说下具体的操作方法:

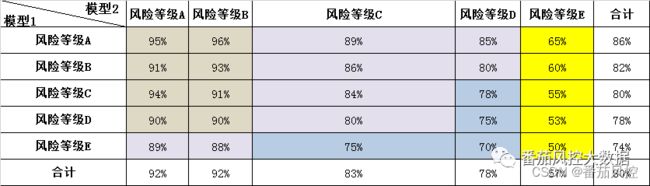

上图是一个真实的使用的场景。

模型1:应用场景是——客户处在DPD1的状态下滚动到DPD10+的模型

模型2:应用场景是——客户处理DPD1的状态下滚动到DPD30+的模型;

对于模型1,我们的目的是预测客户在逾期1天后,经过10天的催收,会不会变成逾期10天;同理,对于模型2,我们的目的也是预测客户在逾期1天后,经过30天的催收,会不会变成逾期31+的概率;

上图表格里,对应都是一定时间内的回收率。

有了这些数据后,我们就尝试把模型里的回收率根据区间划分成不同的风险等级:比如我们将回收率在90%以上的划为风险等级最低的一组。上表中模型1里的风险等级A、B、C、D跟模型2里的A、B交叉的就是风险等级最低的一组;

综合以上的数据后,再把不同梯度的回收率模型划分为不同的风险等级,最后我们用不同的颜色进行区分。 所以可看到,80%-90%的区间的风险等级,是属于中低风险等级。

不过一般做到这一步,是远远还没结束的。

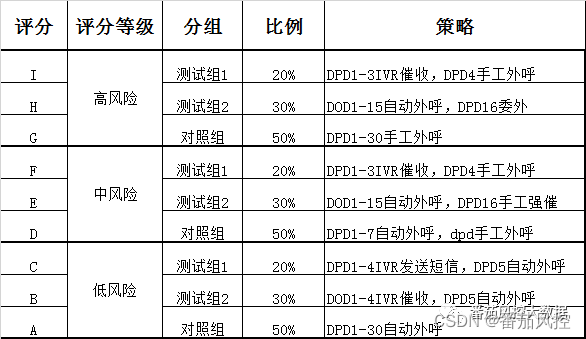

&.催收模型的优化—冠军挑战者策略

根据上述得到的风险等级,我们将根据具体的策略进行调优,具体调优的方式如下:

在解释具体的调优的手段前,需要明白几个基本的逻辑:

在催收手段里,一般由强到弱的手段是:

手工外呼>自动外呼> ivr催收>短信;

以上催收成本也是依次递减。当然上门拜访、发送律师函不属于常规的催收手段,就没在比较范围内;

(在自家公司内部是以上几种催收手段,另外还有催收一段时间后委外催收的;委外一定就会比自己公司做的催收好吗?我看有些公司自己做的催收效果比委外的还要强,而且随着监管趋严,由于合规性很多委外公司都越来越难生存)

最后依旧上述的基本逻辑,根据评分的风险等级,对不同的风险等级采取不同的催收策略。

在上图中,比如我们对高风险的客户,我们会将测试组分成不同的策略组使用不同的手段。如20%的测试组里,细分dpd1-3使用IVR催收手段,DPD4使用手工外呼,另外30%的测试组里,细分dpd1-15里,使用自动外呼,dpd16使用委外;剩下的50%,我们再使用手工外呼的方式,进行催收;

同理,我们其他风险等级的客户都能使用类似的策略手段进行策略调优。会使用不同对照组,用冠军挑战者策略去测试不同的催收手段。

二.差异化催收策略的制定

关于逾期账单的催收,我们会根据案件不同的程度的逾期标签划分差异化的风险等级。

以某车贷中的M1、M2案件风险等级管理为例,根据不同的风险标签将客群划分成A、B、C、D、E、F这六个等级,分别是:

A.首次逾期(免息期内偿还)

B首三期

C.历史逾期天数30/60天以上

D.认定失联

E.延期、展期、重组后逾期

F.疑难(GPS离线/车辆保全/出险/诉讼)

根据不同的风险标签,制定差异化的还款前与还款中的催收策略,如:

还款前分别制定短信与还款提醒短信等不同的催收策略;

还款中进一步根据风险的差异,在电催策略中依次制定如自动外呼、手工外呼、外访等催收手段,催收强度由弱到强的展开;

当然在以上的具体差异化的催收策略中,还需将案件按照开案的难度分配至不同催收技能组里(如这里提及的A技能组和B技能组,B的技能组比A会稍微高一些)。在相关的案件分配中,还有一个分配的逻辑跟人员管理需要了解,分别是:

①每个账单日按逾期金额维度平均分配给M1/M2催收人员;

②客户维度(账单追加)每个客户固定一个催收人员到该客户逾期天数大于30天时任务失效;

③绩效截止时间是每月末最后一天,逾期30天的客户算作库存案件;

以上内容参考:

第58期《催收板块:逾期账款催收管理 》

第70期《逾期催收管理流程优化与催收系统配置 》

以及《贷后全流程开发训练营》。

…

~原创文章