最新发布:2022斯坦福AI指数报告

文章目录

- 最新发布:2022斯坦福AI指数报告

-

- Part 1:2022 AI指数报告八大要点

-

- 1.AI领域的私人投资飙升,投资集中度加剧。

- 2.美国和中国主导AI跨国合作。

- 3.语言模型更强大,但也更有偏见。

- 4.AI伦理兴起。

- 5.AI变得更负担得起、性能更高。

- 6.数据,数据,数据,重要的事说三遍。

- 7.关于AI的全球立法与日俱增。

- 8.机械臂越来越便宜。

- Part 2:2022 AI指数报告五大版块解读

-

- 第一章:研究与开发

-

- 1.全球AI出版物数量上涨。

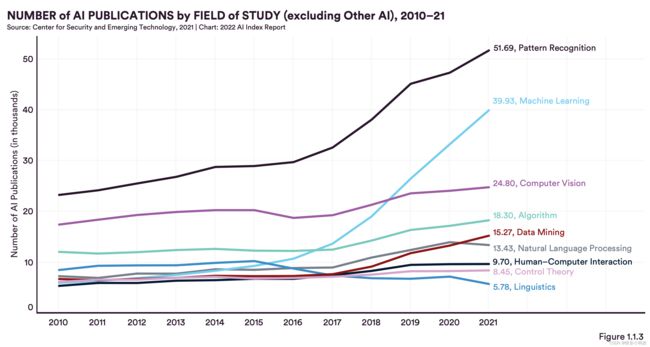

- 2.各领域AI出版物总体上升。

- 3.中国AI出版物数量世界领先,美国AI引用量最高。

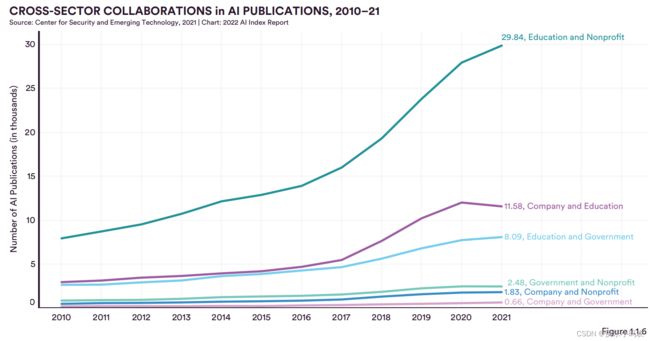

- 4.教育机构和非营利组织的跨界合作最大化。

- 5.全球AI专利申请量激增,中国AI专利授权量低。

- 第四章:经济与教育

-

- 1.新西兰成AI招聘增长最快国家,加州是美国AI职位需求最大的州。

- 2.「数据管理、处理和云计算」获2021年AI私人投资最多。

- 3.私人投资者青睐美国AI公司。

- 4.「自然语言文本理解」是标准化业务流程中嵌入率最高的AI能力。

最新发布:2022斯坦福AI指数报告

2022年3月17日,斯坦福大学发布2022年人工智能指数报告(2022 AI Index Report),可到https://aiindex.stanford.edu/report/下载完整报告。年度AI指数报告跟踪、整理、提炼和可视化与AI相关的数据,旨在全面研究AI行业状况,促进AI技术的交流合作。在2022年版本中,开启了AI伦理的新篇章,通过收集更多的学术、非营利组织数据(比如25个国家/地区的AI立法记录数据),深入分析技术AI道德指标。

Part 1:2022 AI指数报告八大要点

1.AI领域的私人投资飙升,投资集中度加剧。

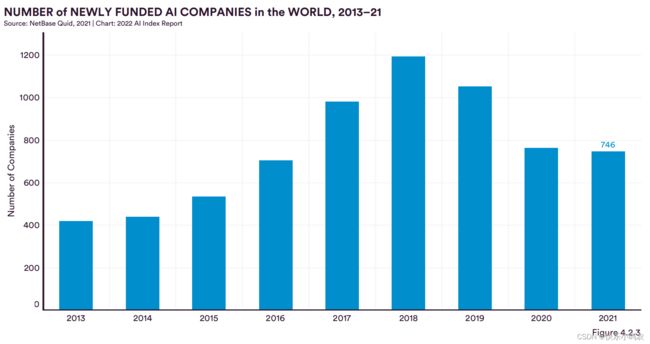

2021年AI的私人投资总额约为 935 亿美元,是2020年私人投资总额的两倍多。但是,新投资的人工智能公司数量却在下降,从2019年的1051家公司和2020年的762家公司减少到2021年的746家公司。 2020年有4个5亿美元以上的融资; 2021年有15个。

2.美国和中国主导AI跨国合作。

尽管地缘政治的紧张局势加剧,但从 2010 年到 2021 年,美国和中国在人工智能出版物方面的跨国合作数量最多,自 2010 年以来增长了五倍。美中合作产生的出版物数量是英中合作数量(排名第二) 的 2.7 倍。

3.语言模型更强大,但也更有偏见。

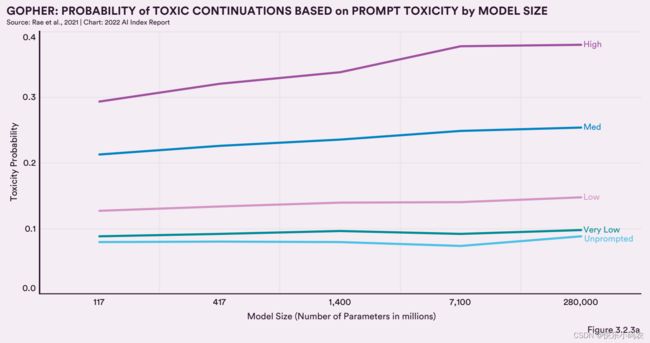

大型语言模型在技术基准上创造了新的记录,但新数据表明,更大的模型也更有能力从训练数据中反映出偏差。 2021 年开发的 2800 亿参数模型显示,与 2018 年被认为是SOTA的 1.17 亿参数模型相比,”毒性“增加了 29%。随时间的推移,这些系统的能力显著增强,但也暴露出潜在的更严重的偏见。

4.AI伦理兴起。

自 2014 年以来,关于人工智能公平性和透明度的研究呈爆炸式增长,在伦理相关会议上的相关出版物增加了五倍。 算法公平和偏见已经从主要的学术追求转变为具有广泛影响的主流研究课题。 近年来,具有行业关系的研究人员在以伦理为中心的会议上发表的论文同比增加了 71%。

5.AI变得更负担得起、性能更高。

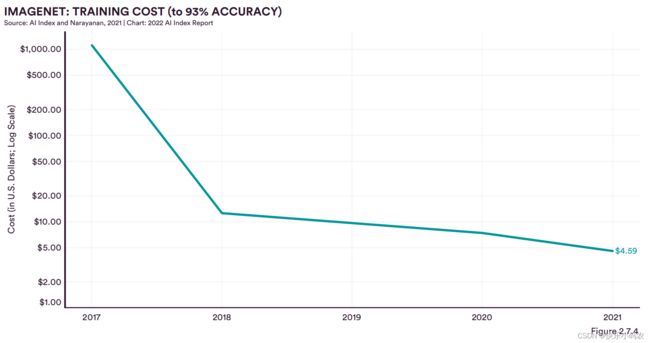

自 2018 年以来,训练图像分类系统的成本降低了 63.6%,而训练时间缩短了 94.4%。 在其他 MLPerf 任务类别(如推荐、目标检测和语言处理等)中出现了训练成本更低但训练时间更快的趋势,这无疑是有利于 AI 技术更广泛的商业应用。

6.数据,数据,数据,重要的事说三遍。

跨技术基准的最佳结果越来越依赖于使用额外的训练数据来实现新的SOTA结果。 截至 2021 年,本报告中的 10 个基准测试中有 9 个SOTA AI 系统接受了额外数据的训练。 这种趋势隐含着有利于私人机构参与者访问大量数据集。

7.关于AI的全球立法与日俱增。

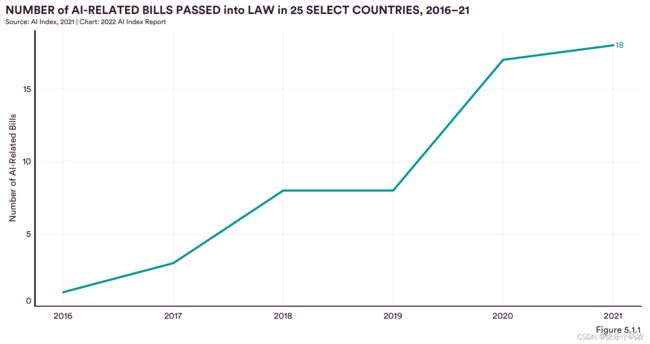

关于 AI 的全球性立法比以往任何时候都多。AI Index 对 25 个国家/地区的 AI 立法记录的分析显示,通过成为法律的包含“AI”的法案数量从 2016 年的 1 项增加到 2021 年的 18 项。2021年,西班牙、英国和美国通过的与AI相关法案数量最多,平均通过三项法案。

8.机械臂越来越便宜。

AI Index 调查显示,过去五年中机械臂价格的中位数下降了 46.2%——从 2017 年的每只手臂 42,000 美元降至 2021 年的 22,600 美元。机器人研究变得更易获得和负担得起。

Part 2:2022 AI指数报告五大版块解读

2022 AI 指数报告分为5章,具体如下:

- 第一章:研究与开发(Research and Development)

- 第二章:技术性能(Technical Performance)

- 第三章:技术 AI 伦理(Technical AI Ethics)

- 第四章:经济与教育(Economy and Education)

- 第五章:AI 政策与管理(AI Policy and Governance)

- 附录

恰逢”金三银四”,我决定特别对第一章、第四章的内容做简要的解读,希望可以给AI工作岗位上的人带去有用的信息。

第一章:研究与开发

研究与开发(Research and Development, R&D)是推动人工智能快速发展不可或缺的力量。每年,广泛的学术、行业、政府、社会专家和组织通过大量论文、期刊、其他与AI相关的出版物、AI会议等,为AI研发做出贡献。 这些研发工作的重点不同,领域不同,应用成果遍布全球。

2022 AI指数报告第一章利用多个数据集分析 2021 年人工智能研发领域的主要趋势。报告首先着眼于AI出版物,包括会议论文、期刊文章、专利和知识库。 然后,报告分析了 AI 会议出席情况。 最后,报告检查了研发过程中使用的 AI 开源软件库。

下面会提炼几个研究与开发(Research and Development, R&D)的要点:

1.全球AI出版物数量上涨。

从2010年到2021年,全球AI出版物数量呈上升趋势,特别地,2010年的162444 篇增加到2021年的 334497 篇,数量翻倍。

2.各领域AI出版物总体上升。

从2010年到2021年,AI热门的研究领域有模式识别、机器学习、计算机视觉、算法、数据挖掘、自然语言处理、人机交互、控制理论、语言学等。其中,模式识别和机器学习的AI出版物数量自2015年后增长了1倍多。而受深度学习影响较大的计算机视觉、数据挖掘、自然语言处理领域,其AI出版物数量增幅较小。

3.中国AI出版物数量世界领先,美国AI引用量最高。

2021 年,中国在人工智能期刊、会议和知识库出版物的数量上继续领先世界——这三种出版物类型的总和比美国高出 63.2%。与此同时,美国在AI会议和知识库引用的数量上在三个AI大国(美国、中国、欧盟和英国)中处于领先地位。

4.教育机构和非营利组织的跨界合作最大化。

从 2010 年到 2021 年,教育机构和非营利组织合作产生的AI出版物数量最多(29,839),其次是企业和教育机构(11,576)、教育机构和政府(8,087)。其中,教育机构与非营利组织之间的合作产量是企业与教育机构之间的 2.5 倍。

5.全球AI专利申请量激增,中国AI专利授权量低。

2021 年人工智能专利申请量是 2015 年的 30 倍以上,年复合增长率达 76.9%。另外,与不断增长的人工智能专利申请和授权数量相比,中国的专利申请数量(2021 年为 87,343 件)远高于授权数量(2021 年为 1,407 件),美国授权的AI专利数量处于世界领先地位。

第四章:经济与教育

这一章研究经济和教育(Economy and Education),使用 Emsi Burning Glass、NetBase Quid 和 LinkedIn 的数据来捕捉全球经济中的 AI 趋势,使用来自计算研究协会 Taulbee 年度报告的数据来分析 AI 和计算机科学博士的就业趋势。 这章首先考察了AI对就业的影响,包括招聘、劳动力需求和技能渗透率,然后分析了企业对人工智能的投资——从全球趋势到该领域的创业活动,以及AI技术在行业中的应用。 最后一节讨论了从事AI相关学科的博士毕业生以及计算机科学 (CS) 本科毕业生在美国的教育和就业情况。

下面会提炼几个经济和教育(Economy and Education)的要点:

1.新西兰成AI招聘增长最快国家,加州是美国AI职位需求最大的州。

新西兰、香港、爱尔兰、卢森堡和瑞典是 2016 年至 2021 年人工智能招聘增长最快的国家或地区。

在AI技术领先的美国,AI求职情况如何呢?

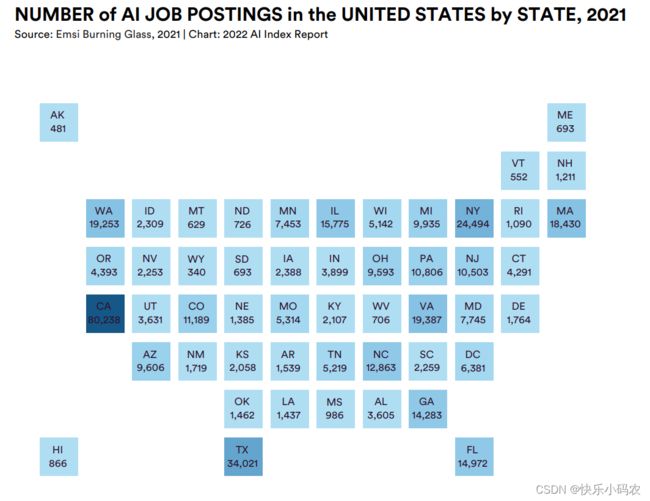

2021 年,加利福尼亚州、德克萨斯州、纽约州和弗吉尼亚州是美国人工智能职位发布数量最多的州,加利福尼亚州的职位数量是德克萨斯州的 2.35 倍以上,位居第二。与职位发布的总数相比,华盛顿特区的 AI 职位发布率最高。

2.「数据管理、处理和云计算」获2021年AI私人投资最多。

2021 年AI最大的私人投资领域是“数据管理、处理和云计算”(约 122 亿美元)。 值得注意的是,这是 2020 年投资(约 46.9 亿美元)的 2.6 倍,位居第二的是“医疗和保健”领域的私人投资(112.9 亿美元),其次是“金融科技”(102.6 亿美元)、“AV”(80.9 亿美元)和“半导体”(60 亿美元)。

图 4.2.11 中的汇总数据显示,在过去五年中,“医疗和保健”类别获得了全球最大的私人投资(289 亿美元); 其次是“数据管理、处理和云计算”(269 亿美元); “金融科技”(249 亿美元); 和“零售”(219.5 亿美元)。

3.私人投资者青睐美国AI公司。

2021 年,美国在人工智能领域的私人投资总额和新投资人工智能公司数量均领先世界,分别是中国的三倍和两倍。

对于 2021 年新投资的AI公司数量,美国以 299 家公司领先,其次是中国有 119 家,英国有 49 家,以色列有 28 家(图 4.2.7)。两两之间的差距很大。 2013 年至 2021 年的汇总的新投资AI公司数量显示出类似的趋势(图 4.2.8)。然而,自 2018 年和 2019 年以来,美国和中国新投资的AI公司数量都有所下降(图 4.2.9)。 尽管有这种下降趋势,但美国在新投资公司的数量上仍处于领先地位。

4.「自然语言文本理解」是标准化业务流程中嵌入率最高的AI能力。

如图 4.3.3 所示,2021 年标准业务流程中嵌入的 AI 能力类型中,嵌入率最高的是“高科技/电信“行业的“自然语言文本理解”(34%),其次是“金融服务”和“汽车和装配”行业的“机器人流程自动化”(33%)和”金融服务“的”自然语言文本理解“(32%)。

欢迎各位关注我的个人公众号:HsuDan,我将分享更多自己的学习心得、避坑总结、面试经验、AI最新技术资讯。