Cosmos模块化功能链 走向亿级用户的超级Dapp时代

前言

加密不缺故事,而 Aptos 贡献了一次事故。

Move 生态的威力不应被轻视,跟随 Aptos 主网上线的,已经有域名服务 Aptos Names、钱包 Pontem、多签钱包 Momentum Safe、NFT 市场 Souffl3、借贷协议 Argo。

这是第一次众多应用和主网一起上线的奇景,似乎困扰其他公链的流量和生态焦虑并不存在于 Aptos 之上。

但是这就是故事的终点吗?R3PO 认为并非如此,至少从公链总体格局而言,下一个时代会是超级 Dapp 的萌芽和爆发期,单体和模块化之争也并未结束。

华人创业者又一次来到命运的决断点,是继续抱残守缺期待转机,抑或学先辈下南洋、通丝路、直至遍及天下,走向真正属于全人类的广阔天地?

从新加坡 Token 2049 的群英荟萃看到了众人的不甘与愤懑,但南美 DEVCON 寥寥无几的华人,又折射出我们还是舍不得家的温暖,时代正在给予了华人一次新机遇——超级 Dapp 正在兴起。

而这样的危中寻机已经无数次发生在一代又一代华人创业者身上,R3PO 梳理过,从最高占据比特币算力 90% 的盛景,到交易所时代 HBO 三大所的横扫天下,再到 NFT 领域的 X2Y2、Element,无不见证华人和 Web 3 的契合就在于应用和运营。

当前的一个基本判断是,Web 3 的底层基础已经建设完毕,摆脱无效内卷,走向亿级用户的超级 Dapp 时代是幸存者继续前行的必然之路。

R3PO 对当前的 Web 3 赛道竞争格局总结如下,刨去无关紧要的历史浪花,历史趋势从未如此清晰:

· 高性能公链有以太坊的纵向分层模式,Cosmos 的横向分割模式,以及 Move 生态的并行模式。

· DeFi 生态的龙头并立长存,超级 Dapp 已经成型,Uniswap 成为其他聚合 DEX 深度来源,dYdX 已经准备走向 Cosmos 应用链。

· NFT 来到监管时刻,这是瑞波、币安都经历过的成人礼,合规永远是走向更广阔市场的前哨。

目前唯独缺少的是真正百万日活、亿万日活的超级应用。R3PO 认为终结者将会在以太坊生态或 Cosmos 上诞生,论证以太坊的胜利无需多言,但在 Cosmos 2.0 时代,专为超级 Dapp 设计的技术特性和机制,将会承载另一种希望。

希望华人创业者能在其上创造真正伟大的全球性 Web 3 应用,一如挖矿、交易时代,只不过这次面对的是 70 亿人的万亿级市场。

无中生有的故事: Cosmos 2.0 的流量模型

时至如今,公链发展经过三波浪潮,以比特币为代表的单一功能链,再到 2016 年起步的波卡、Cosmos 模块化功能链,以及以太坊分层化的生态链,事实证明,以太坊的路线是最为成功的,生态繁荣是足以抵消一切劣势的绝对护城河。

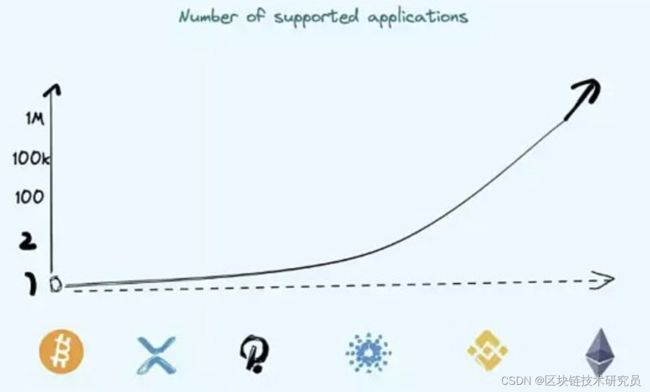

图片说明:公链支持 Dapp 数量 图片来源:R3PO

目前,也只有以太坊能真正运行上百万级的 Dapp,并且保持高度活跃和新增趋势,而比特币和瑞波则是旧时代的遗存,其设想是一种区块链负责一种事务,比如瑞波的跨境转账。

波卡和 Cosmos 1.0 看到了 Dapp 的未来,但是波卡无法解决多个 Dapp 集体运行的效率问题,所谓的平行链上限在 100 左右,其上继续搭建应用层又过于复杂,左支右绌,难说成功。

Cosmos 的计划是直接开发应用链,Cosmos Hub 只负责最基本的功能,对各链毫无控制权,这可以说是最彻底的去中心化。

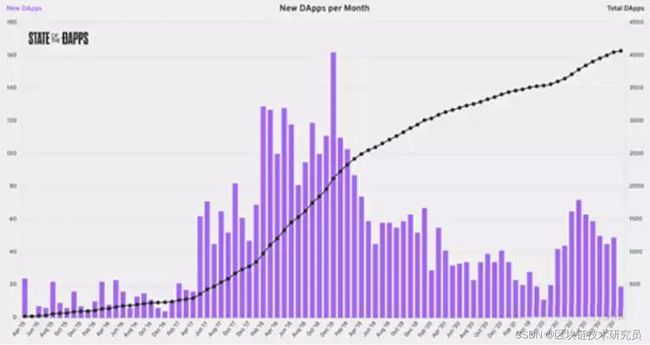

图片说明:以太坊月新增 Dapp 数量 图片来源:https://www.stateofthedapps.com/stats

以太坊的优势在于资金、应用沉淀已经形成潮汐效应,其他公链始终无法摆脱对以太坊的依赖,而兼容 EVM-跨链桥-更便宜的手续费、更高的效率,以此三板斧转化为自己流量的尝试一直在发生,但并未有人成功过。

铁打的以太坊,流水的新公链。

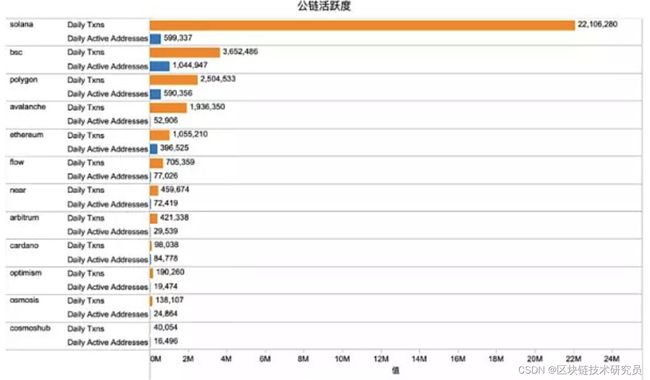

图片说明:各公链活跃度 图片来源:R3PO

单纯从各项指标数据来看,以太坊并非最优异者,比如说速度没有 Solona 快,交易地址没有 BSC 多,但是所有的技术特点都在以太坊面前败下阵来,唯有生态长存,才有用户长存,赋予公链穿越牛熊的力量。

最新的故事是 Aptos 主网上线前关闭 Discord 发言区,以及上线后 TPS 只有几十的失望,这和预热许久的 10 万+相差甚远。

问题至此集中至一点,流量从何处来?R3PO 认为借以太坊流量并非最优解,制造超级 Dapp 才是最优解。

华人团队在应用制造上颇有心得,也许创意不足,但是执行力远超其他群体,BNB Chain、OKX Chain 等都是基于 Cosmos SDK 而又兼容 EVM 的公链,但是其很难说属于 Cosmos 生态,更多是借用 Cosmos 开发便利和以太坊兼容性。

兼容 EVM 的公链本质上都是 EVM 的侧链或者 L2,最终只能繁荣以太坊生态,而非 EVM 公链也不是无法生存。

以 Terra 为例,背后操刀的是 Delphi,其效率之高、生态之繁荣是 Cosmos 功能强大的明证,其亡于旁氏的经济模型,从公链运行和建设角度而言,本身仍旧值得借鉴,至少和另一位非 EVM 公链 Solona 相比,从无宕机之虞。

Cosmos 1.0 的模式是官方跨链桥(IBC)、ATOM 优先度低于主权应用链代币,以此尝试冷启动,建立自身的流量沉淀。

Cosmos 1.0 给了公链开发者足够的自由度,可以把主权理解为 100% 的财政自主权,天高任鸟飞,这和以太坊形成了全然的对比,杀死以太坊的一定不是更好的以太坊,而是全新的物种:

· 以太坊的问题:以昂贵换安全,排斥普通用户和高频需求。L2+ZK+分片构成解决短、长期方案,以时间换空间。

· Cosmos 的进击:以空间换时间,让出利润给各链,Hub 和 ATOM 只提供安全,Terra、dYdX、Sei 从过去、现在和未来证明可用性。

Cosmos 2.0 的改进之处,就在于应用链的风险与机遇会如何发展:未来是少数超级 Dapp 一统天下,还是可插拔式的乐高组件?未来的 Web 3 应用格局,是原生协议应用化,还是顺延 Web 2 的产品之争?

对此,R3PO 并无直接答案,但是可以进行最基本的逻辑推演,首先要摆脱平台思维,即使诞生超级 Dapp,也不会是占据用户产生的利润,正如 Uniswap 长期不打开费用协议开关。

其次,协议和应用并不全然对立,胖协议理论认为协议层会捕捉绝大部分价值,但以太坊 API 服务商 Infura,节点保存商 AWS,都是中心化的应用,也并不影响 ETH 的价格,真正影响客户体验的是前端,协议和应用竞争的是前端流量入口,以何种方式提供服务并不绝对。

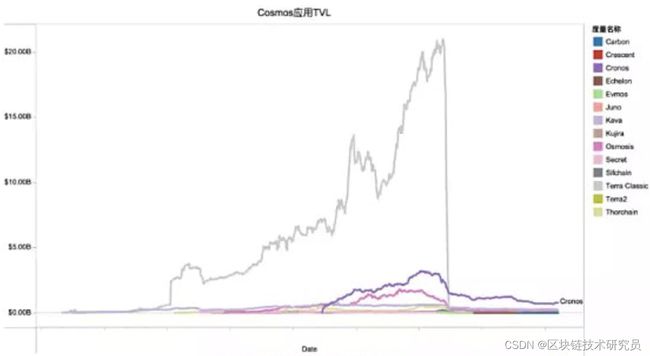

图片说明:Cosmos 应用 TVL 图片来源:R3PO

在 Cosmos 的大幅度「让利」刺激下,Cosmos 支撑下的各项应用以及二次开发的公链已经形成独具特点的体系,唯独缺少的是领航者。

Luna 和 UST 的高坠也击伤了 Cosmos 上轮牛市,逆风翻盘需要新的模型体系,这是一次从内到外的重构。

在 Cosmos 2.0 的更新中,最主要的有两部分:

1.增强 ATOM 价值捕捉能力:

· 链间安全性 ICS(Interchain Security),Cosmos Hub 提供安全性,应用链使用 ATOM「购买」安全性。

· 流动性质押(Liquid Staking),增加质押服务商数量和类型,包括 Quicksilver、Persistence 、Stride 和 Lido 在内,并同时为 ATOM 和应用链代币提供质押服务。

2. 增强主网和链间活跃度:

· 链间分配器(Interchain Allocator),实际上是链上资金分配计划,成立由 ATOM 国库组织的生态基金,促进 Cosmos 应用繁荣;

· 链间调度器(Interchain Scheduler),允许进行灵活的区块空间套利操作,目前真正实用化的操作模式仍在设计中。

通观这两部分改进措施,最主要的改进在于 ATOM 将会深入各应用链运行之内,实际上各应用链让渡部分经济主权来换取安全性,只要税率低于以太坊就仍然有吸引力,同时,更有作为的分配机制会将 ATOM 的利润重新分配给各链,形成飞轮效应,让流量滚动起来。

与吸引 dYdX「顶流」入驻不同,链间分配器还可以扶持原生的种子应用,比如 Osmosis、Keplr 等应用,既照顾超级 Dapp 对安全性和效率的刚需,也有机会培植出更多的 Terra,不至于一链暴卒害死全宇宙。

这已经不是被动的冷启动,而是强调更有主观能动性的主动运营能力,这正是华人的主场。尽管华人团队在 DeFi Summer 中并未形成绝对优势,但在 Cosmos 2.0 中,目前各项目仍在跑马圈地中,至少机会是充足的。

Cosmos 2.0 为超级 Dapp 的出现奠定基础,现在是下场见真招的时刻了。

从 0 到无穷大:Cosmos 的规模经济

图片说明:Cosmos 生态 图片来源:https://mapofzones.com/

西方主导的应用,需要在全球不同地域、不同文化背景的群体进行本地化适配和改造,某种意义上说使得维持运营更为艰难和昂贵,但是基础协议是全球通用的,这也是出现西方重基础,华人强应用的传统互联网格局的重要原因。

而在 Web 3 世界,东西方第一次同台竞技。R3PO 认为,目前仍处在少数尝鲜者的时代,真正的超级 Dapp 还在酝酿中,比如说以太坊活跃地址在 50 万,MANA 活跃人数仅有 8000 左右,可以说 Web 3 在应用上对全球大部分人群几乎毫无影响。

但是以太坊市值在千亿美元以上,MANA 估值都能到 10 亿美元,这又是实打实的数据。

为什么明明缺乏用户,市值却会如此显著超越以往?以此为基础去推演,亿万日活的 Dapp 估值多少应该合适?

对于第一个问题,不能将目前的 Web 3 现状作为立论基础,不可持续的经济模型无法长存,公允价值需要长期的时间来回调至正常曲线。

对于第二个问题,Cosmos 2.0 的模型更适合探讨单一 Dapp 的发展模型,首先理解下协议收入的深层含义,一个 Dapp 的收入模型由几部分构成:手续费+服务费+Gas Fee+其他费用。

而 ATOM 2.0 的经济模型是 Cosmos Hub 安全租用费+应用手续费,这是最理想的情况,以 dYdX 为例,如果真正迁移至 Cosmos 2.0,如果应用本身愿意购买安全性,用户只需要支付 dYdX 手续费。

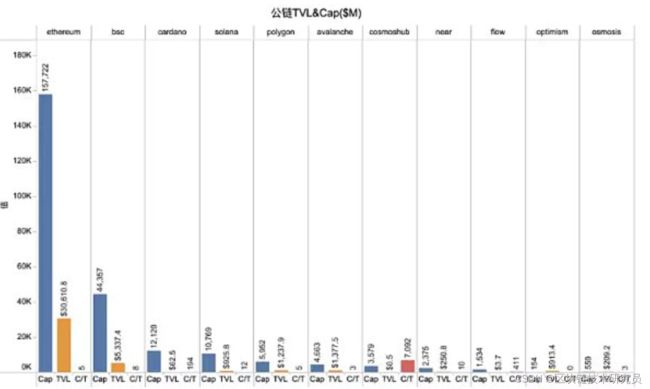

图片说明:各公链市值、TVL 及市值/TVL 比值 图片来源:R3PO

从各主流公链市值/TVL 比值来看,以太坊是 Cosmos 将要努力追赶的方向,但从另一个角度而言,Cosmos 生态仍有百倍以上的增长空间,而进一步做多 ATOM 的价值,也会刺激各应用链的协同进步。

在这种情况下,不同于以太坊的纵向分层模式,Cosmos 的横向模型有利于规模化扩展,实际上,纵向分层会制造马太效应,相同赛道,后来者追赶成本过高,但是在 Cosmos 上,早期阶段的 Dapp 可以「圈地自萌」,享受超级 Dapp 相同安全性的同时,稳步发展自己的独特之处。甚至对波卡也形成了带动效应,波卡社区已经有相关提案,将 DOT 在链间进行分配,创造更多 DOT 使用场景,以提高主网安全性和 DOT 币值稳定性。

总结一下,Cosmos 2.0 左转以太坊,右转是波卡。Cosmos 比波卡少了平行链的拍卖和维护成本,比以太坊多了横向扩展机会,有可能滚动起大规模应用经济。

结语:Cosmos 会是超级 Dapp 最终答案吗?

无法被交换的物品,也就无法被衡量出具体经济价值,比如链上安全、用户习惯等,Cosmos 的优势在于可以在未形成固化格局时做出较多调整,任何公链发展都有其时间窗口,总体看来,华人创业者在当下关口制造出超级 Dapp 的时机仍旧存在。

以太坊的共识层相当稳定和坚固,创造比以太坊更好的共识层很难成功。

但以太坊生态丰富的另一个含义是「破碎」,L2 之间的互相通信、L1-L2-L3 之间的交互、跨链桥的安全性是三个较为突出的问题。

Cosmos 有针对性改进的机会,但是超越以太坊还需要成功的超级应用,只有建立独属 Cosmos 的生态沉淀,Cosmos 才能真正站稳。

其次,ATOM 从让利于应用链代币到希望捕捉更多价值,其他应用是否会甘心吐出利润仍值得打问号,如果都要给底层协议分享利润,为何不直接去以太坊求生存?代币模型不是简单通缩、增强价值捕获能力可以解决的。

市场产生需求,技术满足需求。

R3PO 希望能挖掘出 Cosmos 的机会,给漂泊全球的华人 Web 3 创业者一些启发,创造属于全人类的超级 Dapp。