数学建模学习笔记(15)时间序列分析

时间序列分析

-

- 时间序列分析概述和数据预处理

- 时间序列分解模型

- 指数平滑模型

- ARIMA模型

- SPSS专家建模器的使用步骤

时间序列分析概述和数据预处理

时间序列的概念:也称为动态序列,是指将某种现象的指标值按照时间顺序排列而成的数值序列。

时间序列的组成要素:时间要素、数值要素。

时间序列的分类:

- 时期时间序列:数值要素反应现象在一定时期内的发展的结果;

- 时点时间序列:数值要素反映现象在一定时间点上的瞬间水平。

备注:时期序列可以累积相加,时点序列不能相加。因此后面的灰色预测模型只能用于时期时间序列。

时间序列分析的内容:时间序列分析可以分为描述过去、分析规律和预测未来三个部分。

数据预处理(去除缺失值):缺失值处理是时间序列分析模型的基本预处理。

- 缺失值处理方法:缺失值发生在时间序列的头部或尾部,则采用直接删除的方法;缺失值发生在序列的中间位置,则不能删除,可以采用缺失值替换的方法。

- SPSS提供五种替换缺失值的方法:序列平均值;临近点的平均值;临近点的中位数;线性插值;临近点的线性趋势。

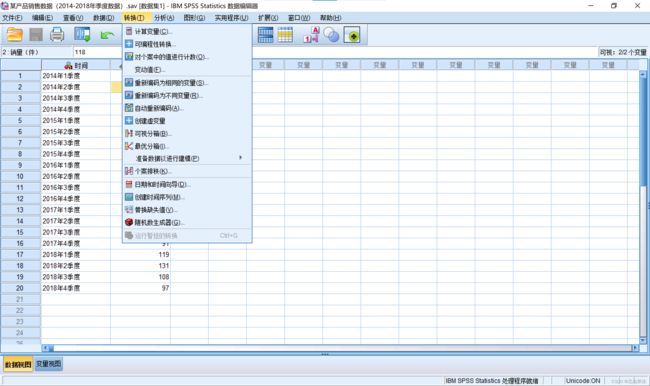

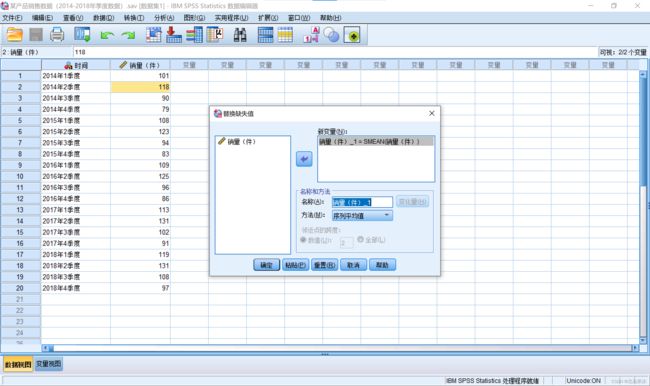

- SPSS进行数据缺失值预处理:

1.打开SPSS软件并导入数据,依次点击:转换→替换缺失值

2.选择需要替换缺失值的变量,指定新的变量的名称和替换缺失值的方法。

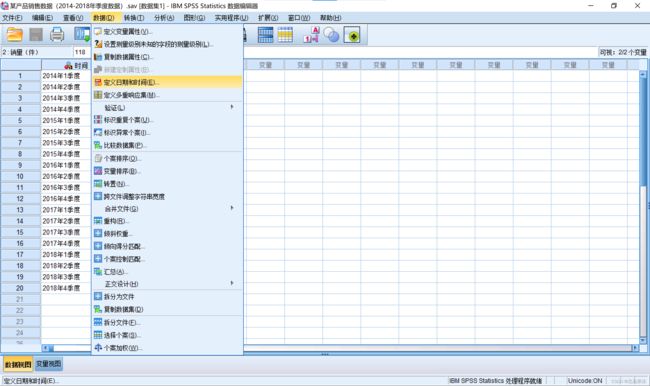

数据预处理(定义时间变量):需要指定哪一个属性是时间变量避免出错。

- 打开导入了数据的SPSS软件,依次点击:

数据→定义日期和时间

- 选择个案类型并指定起始时间。

SPSS绘制时间序列图:

- 依次点击:

分析→时间序列预测→序列图

2.选择时间变量和因变量。

绘制完成的图片可以双击进去进行相关的优化。

时间序列分解模型

时间序列分解的前提:数据具有周期性才能使用时间序列分解,也就是说年份数据不能使用时间序列分解模型。

时间序列的分解元素:

- 长期变动趋势(T):统计指标在相当长的一段时间内,受到长期趋势影响因素的影响,表现出持续上升或持续下降的趋势。

- 季节趋势(S):由于季节的转变使得指标数值发生周期性变动。这里的季节是广义的,一般以月、季、周为时间单位,不能以年作为单位。

- 循环变动(C):与季节变动的周期不同,往往以若干年为一个周期,在曲线图上表现为波浪式的周期变动。

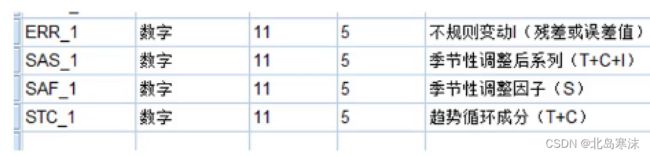

- 不规则变动(I):由于某些随机因素导致的数值变化,这些因素的作用是不可预知且没有规律性的,可以视为由于众多偶然因素对时间序列造成的影响,也就是回归中的扰动项。

以上四种变动就是时间序列数值变化的分解结果。有时这些变动会同时出现在一个时间序列中,但是有时候也可能只出现一种或几种。

叠加模型和乘积模型:

- 使用情况:如果四种变动是相互独立的关系,就应该使用叠加模型;如果存在相互影响,则应该使用乘积模型。

- 推荐使用:如果在时间序列图上,随着事件的推移,序列的季节波动越来越大,则建议使用乘积模型;如果季节波动保持稳定,则建议使用叠加模型。当不存在季节波动时则两种分解都可以。

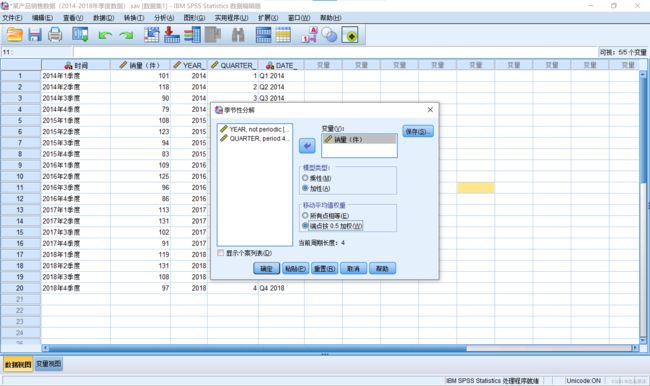

SPSS进行时间序列分解:

- 依次点击:

分析→时间序列预测→季节性分解

2.选择需要进行时间序列分解的变量,指定模型是叠加还是乘积。如果周期长度为奇数则选择所有点相等,为偶数则选择端点按0.5加权。

SPSS时间序列分析结果:

结果解释:

- 叠加模型:每一个季节的季节因子表示该季节的指标超过全年平均指标的水准。如果大于零则表示高于全年平均指标,小于零则表示低于全年平均指标。

- 乘法模型:每一个季节的季节因子表示该季节的指标为全年平均指标的多少倍。如果大于一则表示高于全年平均指标,小于一则表示低于全年平均指标。

如何使用结果进行预测:将预测结果变量中的季节性调整后序列加上季节因子,得到一个新的变量序列,对该序列进行拟合即可使用拟合函数进行预测。

SPSS专家建模器:从指数平滑模型和ARIMA模型中找出最合适的拟合模型。

指数平滑模型

简单指数平滑模型:

- 适用情况:适用于不含趋势和季节成分的时间序列。

- 预测原理:每一个平滑后的数据都是由过去的数据加权求和后所得,越接近当期的数据权重越大。

- 模型不足:简单指数平滑模型只能进行一期的预测。

霍特线性趋势模型:

- 适用条件:线性趋势,不含有季节成分。

- 预测原理:有两个平滑方程(水平平滑方程和趋势平滑方程)和一个预测方程。

布朗线性趋势模型:霍特线性趋势模型的一个特例,认为模型中的水平平滑参数和趋势平滑参数相等。

阻尼趋势模型:

- 适用情况:线性趋势逐渐减弱且不含有季节成分。

- 模型原理:在霍特线性趋势模型的基础上进行延伸。霍特线性趋势模型对长期预测往往过高,阻尼线性趋势模型缓解了较高的线性趋势。

简单季节性模型:适用于含有稳定的季节成分,不含有趋势。

温特加法模型:适用于含有线性趋势和稳定的季节成分。

温特乘法模型:适用于含有线性趋势和不稳定的季节成分。

ARIMA模型

平稳时间序列:

- 平稳时间序列的优点:平稳的时间序列是最容易处理的时间序列。

- 平稳的时间序列需要满足的三个条件:均值为固定常数;方差存在且为常数;协方差只与间隔有关,与时间点无关;

- 平稳性检验:一般,可以通过观察时序图来判断时间序列是否平稳,也可以通过假设检验的方法来进行判断。

备注:上述的要求称为协方差平稳,也称为弱平稳另外还有一种严格平稳,要求太高,因此时间序列中没有特殊说明则默认为弱平稳。

- 白噪声序列:均值为0的弱平稳时间序列就称为白噪声序列,因此白噪声序列是一种特殊的平稳时间序列。一般时间序列中的扰动项就被视为白噪声序列。

差分方程:

- 定义:将某个时间序列变量表示为该变量的滞后项、时间和其他变量的函数,这样的一个函数方程就被称为差分方程。

- 差分方程的齐次部分:只包含该变量自身和它的滞后项的计算式。

- 滞后算子:一种方便的表示方法。

将差分方程的齐次部分转化为特征方程,特征方程有p个解,这p个解的模长的大小决定了形为ARMA(p,q)模型的因变量序列是否平稳。

P阶自回归模型(AR模型):

- 模型结构:将自身的滞后项作为自变量进行回归分析。

- 适用情况:自回归只能用于预测与自身前期相关的经济现象,也就是受到历史因素影响较大的经济现象。对于受到社会因素影响较大的经济现象不适合采用自回归。

- 注意事项:这里讨论的AR模型一定是平稳的时间序列模型,如果原始序列不平稳也要先转换为平稳的序列后才能进行建模。

备注:AR模型有专门用于判断平稳性的算法。对于一些不平稳的模型可以通过差分的方法转化为平稳的时间序列。

移动平均模型(MA模型):

- 模型平稳性:可以证明MA(q)模型只要q是常数,则该模型一定是平稳的。

- 与AR模型的关系:为了简化AR模型参数估计的工作量可以引入MA模型,使得模型中的参数可以尽可能少。

自回归移动平均模型(ARMA模型):

- 模型原理:设法将自回归过程和移动平均过程结合起来。

- 模型平稳性:平稳性只与自回归AR部分有关。

- 模型难点:很难正确地识别ARMA模型的阶数。

- 模型参数求解:ARMA模型目前最常用的参数估计方法是极大似然估计法。

模型完全性检验:

时间序列模型估计完成后需要对残差进行白噪声检验。如果残差是白噪声,则说明我们选择的模型能完全识别出时间序列数据的规律,所以模型可以接受;如果残差不是白噪声,则说明还有部分信息没有被识别利用,需要修正模型来识别这一部分信息。

SPSS中会自动算出P值,如果P值小于0.05则拒绝原假设,此时模型没有识别完全,需要进行修正。

ARIMA模型:差分自回归移动平均模型。首先对原始时间序列分解进行差分使得其变得平稳,然后再适用ARMA模型求解。

SARIMA模型:在ARIMA模型中包含额外的季节性项生成的模型。

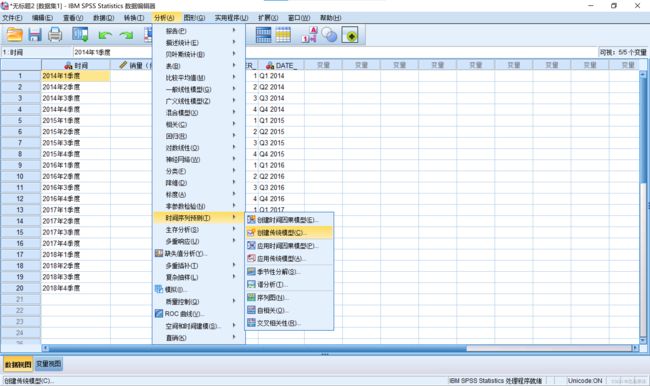

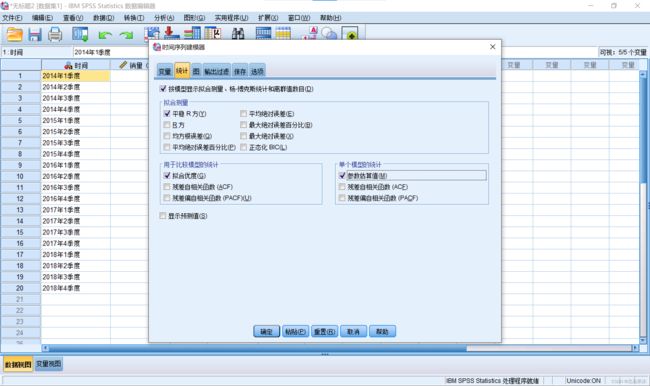

SPSS专家建模器的使用步骤

专家建模器原理:SPSS中的专家建模器会自动查找每个相依序列的最佳拟合模型。如果指定了自变量,则专家建模器为ARIMA模型中的内容选择那些与该相依序列具有显著统计关系的模型。适当时,使用差分或平方根或自然对数转换对模型变量进行转换。缺省情况下,可以将专家建模器限制为仅搜索ARIMA模型或仅搜索指数平滑模型,还可以指定自动检测离群值。

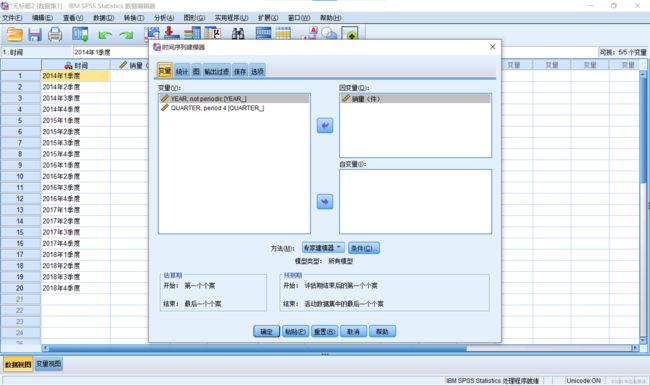

1.依次点击:分析→时间序列预测→创建传统模型

2.设置时间序列的因变量。(也可以手动选择仅从指数平滑模型和ARIMA模型中进行筛选)

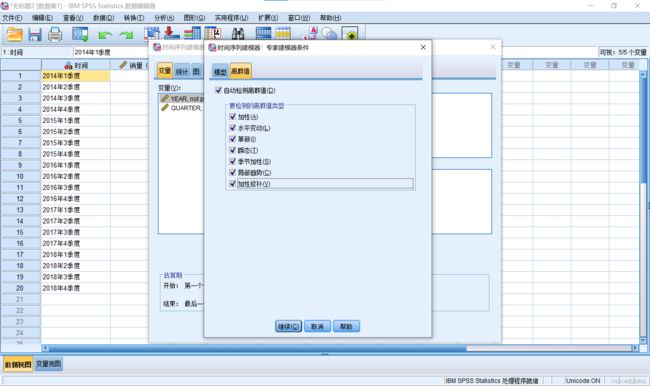

3.设置自动检测并修改异常值。依次点击:条件→离群值→自动检测离群值,并勾选所有离群值类型。

4.点击统计并勾选参数估计值。

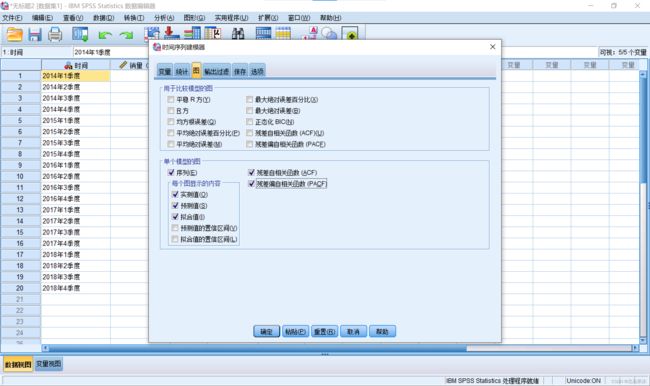

5.点击图,并勾选拟合值、残差自相关系数和残差偏自相关系数。

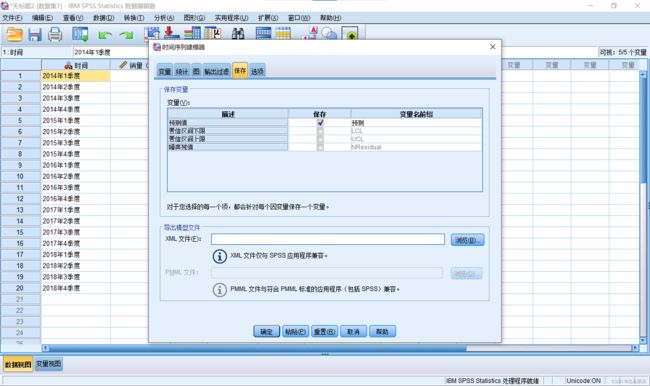

6.点击“保存”并勾选预测值。

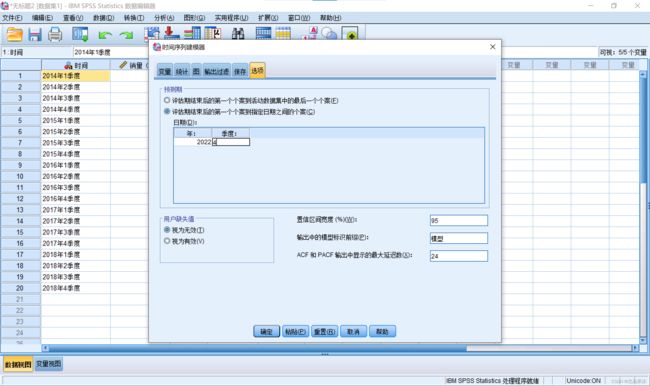

7.点击“选项”并选择“评估期结束第一个个案到指定日期之间的个案,并输入结束的时间。

备注:

①预测值和拟合值的区别:拟合值是对已经有的时间序列的重新拟合,预测值是对未来的发展进行预测。

②保留ACF和PACF的作用:判断残差是否为白噪声,如果是的话则可以认为时间序列模型识别完全。

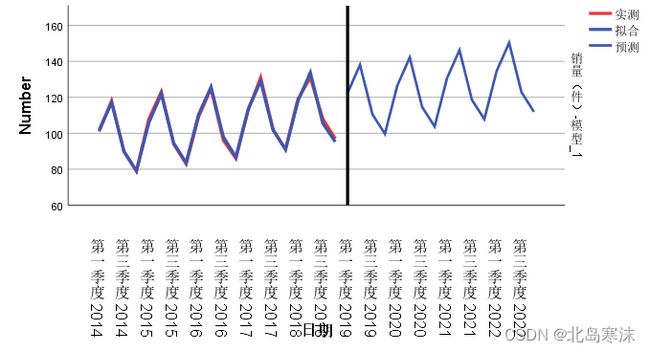

专家建模器运行结果:

-

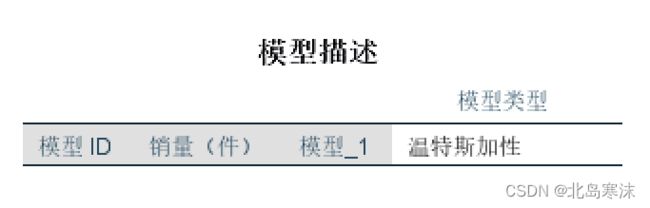

模型类型:

由表格可知最佳的模型是温特加法模型,因此可以判断时间序列含有线性趋势和稳定的季节成分,所以也可以使用叠加型时间序列分解。 -

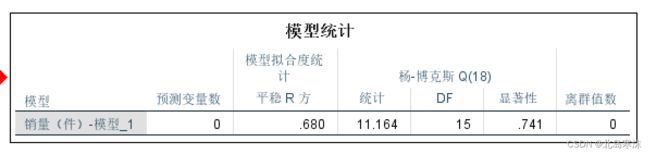

模型拟合度:

模型评价指标:

①平稳的R方和正态化BIC:可以用平稳的R²或者标准化BIC(BIC准则),这两个指标同时考虑了拟合的好坏和模型的复杂度。

②R方:R方也可以用于评价拟合结果的好坏,越接近于1则拟合效果越好。 -

模型统计:

显著性:显著性小于0.05则表示认为残差序列不是白噪声,大于0.05则表示残差序列是白噪声。

离群值数:离群值的个数。 -

模型参数:(此处为温特加法模型的模型参数)

-

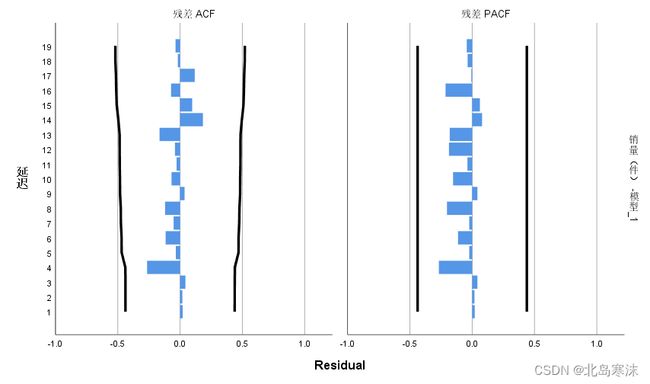

ACF和PACF图:

所有蓝色柱形图都位于两条黑色线之间表示通过ACF和PACF判定模型的识别完全。

- 拟合图像: