回归分析(线性回归、逻辑回归)详解与 Python 实现

文章目录

-

- 1. 回归分析概述

- 2. 线性回归

-

- 2.1 简单线性回归分析

- 2.2 多元线性回归分析

- 2.3 非线性回归数据分析

- 3. 用 python 实现一元线性回归

- 4. 用 python 实现多元线性回归

- 5. 逻辑回归

-

- 5.1 构造预测函数(假设函数)

- 5.2 构造损失函数

- 5.3 梯度下降法求解最小值

- 6. 用 Python 实现逻辑回归

1. 回归分析概述

回归分析是处理多变量间相关关系的一种数学方法。相关关系不同于函数关系,函数关系反应变量间严格依存性,简单说就是一个自变量对应一个因变量。而相关分析中,对自变量的每一个取值,因变量可以有多个数值与之对应。在统计上,研究相关关系可以运用 回归分析 和 相关分析。

当自变量为非随机变量而因变量为随机变量时,它们的关系分析成为 回归分析。当自变量和因变量都是随机变量时,它们的关系分析称为 相关分析。回归分析和相关分析往往不加区分。广义上说,相关分析包括回归分析,但是严格说两者是有区别的。

具有相关关系的两个变量 ξ 和 η(ξ:克西、η :伊塔 ),它们之间虽然存在着密切的关系,但不能由一个变量精确地求出另一个变量的值。通常选用 ξ = x 时 η 的数学期望作为对应 ξ = x 时 η 的代表值,因此它反映 ξ = x 条件下 η 取值的平均水平。这样的对应关系称为 回归关系。根据回归分析可以建立变量间的数学表达式,称为 回归方程。回归方程反映自变量在固定条件下因变量的平均状态变化情况。

具有相关关系的变量之间虽然具有某种不确定性,但是通过对现象的不断观察可以探索出它们之间的统计规律,这类统计规律称为 回归关系。有关回归关系理论、计算和分析称为 回归分析。

回归分析可以分为 线性回归分析 和 逻辑回归分析。

2. 线性回归

线性回归就是将输入项分别乘以一些常量,再将结果加起来得到输出。线性回归包括一元线性回归和多远线性回归。

线性回归模型的优缺点

- 优点:快速;没有调节参数;可轻易解释;了理解。

- 缺点:相比其他复杂一些的模型,其预测准确率不高,因为它假设特征和响应之间存在确定的线性关系,这种假设对于非线性的关系,线性模型显然不能很好地进行数据建模。

2.1 简单线性回归分析

线性回归分析中,如果仅有一个自变量与一个因变量,且其关系大致可以用一条直线表示,则称之为 简单线性回归分析。

如果发现因变量 Y 和自变量 X 之间存在高度的正相关,则可以确定一条直线方程,使得所有的数据点尽可能接近这条拟合的直线。

Y = a + b x Y=a+bx Y=a+bx

其中 Y Y Y 为因变量, a a a 为截距, b b b 为相关系数, x x x 为自变量。

2.2 多元线性回归分析

多元线性回归分析是简单线性回归分析的推广,指的是多个因变量对多个自变量的回归分析。其中最常用的是只限于一个因变量但有多个自变量的情况,也叫做多重回归分析。

Y = a + b 1 X 1 + b 2 X 2 + b 3 X 3 + ⋯ + b k X k Y = a + b_1X_1+ b_2X_2 + b_3X_3 + \cdots+ b_kX_k Y=a+b1X1+b2X2+b3X3+⋯+bkXk

其中, a a a 代表截距, b 1 , b 2 , b 3 , ⋯ , b k b_1, b_2 , b_3 , \cdots, b_k b1,b2,b3,⋯,bk 为回归系数。

2.3 非线性回归数据分析

数据挖掘中常用的一些非线性回归模型:

- 渐进回归模型

Y = a + b e − r X Y = a + be^{-rX} Y=a+be−rX - 二次曲线模型

Y = a + b 1 X + b 2 X 2 Y = a + b_1X+ b_2~X^2 Y=a+b1X+b2 X2 - 双曲线模型

Y = a + b X Y=a+\frac{b}{X} Y=a+Xb

3. 用 python 实现一元线性回归

一个简单的线性回归的例子就是房子价值预测问题。一般来说,房子越大,房屋的价值越高。

数据集:input_data.csv

说明:

No:编号

square_feet:平方英尺

price:价格(元/平方英尺)

代码如下:

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from sklearn import linear_model

# 读取数据的函数

def get_data(file_name):

data = pd.read_csv(file_name)

X = []

Y = []

for square_feet, price in zip(data["square_feet"],data["price"]):

X.append([square_feet])

Y.append(price)

return X,Y

# 建立线性模型,并进行预测

def get_linear_model(X, Y, predict_value):

model = linear_model.LinearRegression().fit(X,Y)

pre = model.predict(predict_value)

predictions = {}

predictions["intercept"] = model.intercept_ # 截距值

predictions["coefficient"] = model.coef_ # 回归系数(斜率)

predictions["predictted_value"] = pre

return predictions

# 显示线性拟合模型结果

def show_linear_line(X,Y):

model = linear_model.LinearRegression().fit(X,Y)

plt.scatter(X,Y)

plt.plot(X,model.predict(X),color="red")

plt.title("Prediction of House")

plt.xlabel("square feet")

plt.ylabel("price")

plt.show()

# 定义主函数

def main():

X, Y = get_data("input_data.csv")

print("X:",X)

print("Y:",Y)

predictions = get_linear_model(X,Y,[[700]])

print(predictions)

show_linear_line(X,Y)

main()

结果截图:

4. 用 python 实现多元线性回归

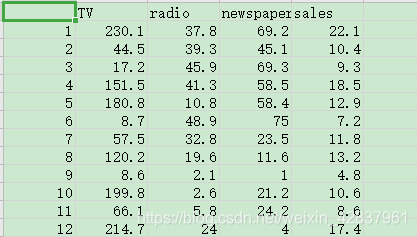

当结果值影响因素有多个时,可以采用多元线性回归模型。例如:商品的销售额可能与电视广告投入、收音机广告投入和报纸广告投入有关系,可以有:

S a l e s = β 0 + β 1 T V + β 2 R a d i o + β 3 N e w s p a p e r Sales = β_0+ β_1TV + β_2Radio + β_3Newspaper Sales=β0+β1TV+β2Radio+β3Newspaper

数据集:Advertising.csv

代码如下:

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

from sklearn.metrics import explained_variance_score,\

mean_absolute_error,mean_squared_error,median_absolute_error,r2_score

# 1.读取数据

data = pd.read_csv("Advertising.csv")

print(data.head())

print("shape:",data.shape)

# 2.分析数据

sns.pairplot(data, x_vars=["TV","radio","newspaper"], y_vars="sales",height=5,aspect=0.8,kind="reg")

plt.show()

# 3.建立线性回归模型

# (1)使用 pandas 构建 X(特征向量)和 y(标签列)

feature_cols = ["TV","radio","newspaper"]

X = data[feature_cols]

y = data["sales"]

# (2)构建训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X,y,random_state=1) # 25% 测试

# (3)构建线性回归模型并训练

model = LinearRegression().fit(X_train,y_train)

# (4)输出模型结果

print("截距:",model.intercept_)

coef = zip(feature_cols, model.coef_)

print("回归系数:",list(coef))

# 4. 预测

y_pred = model.predict(X_test)

# 5. 评价

# 这个是自己写函数计算

sum_mean = 0

for i in range(len(y_pred)):

sum_mean += (y_pred[i] - y_test.values[i])**2

sum_erro = np.sqrt(sum_mean/len(y_test))

print("均方根误差(RMSE):",sum_erro)

# 这个是调用已有函数,以后就直接用

print("平均绝对误差(MAE):",mean_absolute_error(y_test,y_pred))

print("均方误差(MSE):",mean_squared_error(y_test,y_pred))

print("中值绝对误差:",median_absolute_error(y_test,y_pred))

print("可解释方差:",explained_variance_score(y_test,y_pred))

print("R方值:",r2_score(y_test,y_pred))

# 绘制 ROC 曲线

plt.plot(range(len(y_pred)),y_pred,"b",label="predict")

plt.plot(range(len(y_pred)),y_test,"r",label="test")

plt.xlabel("number of sales")

plt.ylabel("value of sales")

plt.legend(loc="upper right")

plt.show()

结果截图:

说明:

- pandas 两个主要的数据结构是 Series 和 DataFrame;Series 类似于一维数组,它由一组数据及一组与之有关的数据标签(及索引)组成;DataFrame 是一个表格型的数据结构,它含有一组有序的列,每列可以是不同的值类型。DataFrame 既有行索引也有列索引。

- 在分析数据时,使用了 seaborn 包,这个包数据可视化效果更好。其实 seaborn 包 也属于 Matplotlib 的内部包,只是需要单独安装。

- scikit-learn 要求 X 是一个特征矩阵,y 是一个 Numpy 向量。因此,X 可以是 pandas 的 DataFrame,y 可以是 pandas 的 Series。

- 对于分类问题,评价测度是准确率,但其不适用于回归问题,因此使用针对连续数值的评价测度(evaluation metrics)。

5. 逻辑回归

逻辑回归也被称为广义线性回归模型,它与线性回归模型的形式基本上相同,最大的区别就在于它们的因变量不同,如果是连续的,就是多重线性回归;如果是二项分布,就是逻辑回归(Logistic);逻辑回归实际上是一种分类方法,主要用于二分类问题(即输出只有两种,分别代表两个类别)。

逻辑回归的过程:面对一个回归或者分类问题,建立代价函数,然后通过优化方法迭代求解出最优的模型参数,然后测试验证这个求解模型的好坏。

逻辑回归的优缺点

- 优点:速度快,适合二分类问题;简单。易于理解,可以直接看到各个特征的权重;能容易地更新模型吸收新的数据。

- 缺点:对数据和场景的适应能力有局限性,不如决策树算法强。

逻辑回归的常规步骤

- 寻找 h h h 函数(预测函数)

- 构造 J J J 函数(损失函数)

- 想办法使 J J J 函数最小并求得回归参数 (θ)

5.1 构造预测函数(假设函数)

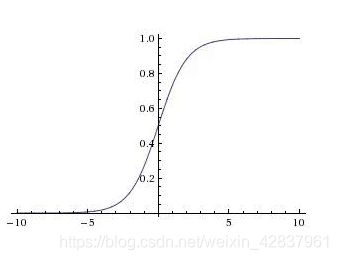

二类分类问题的概率与自变量之间的关系图形往往是一个 S 型曲线,采用 sigmoid 函数实现,函数形式:

g ( z ) = 1 1 + e − z g(z) =\frac{1}{1 + e^{-z}} g(z)=1+e−z1

对于线性边界情况,边界形式如下:

z = θ T x = θ 0 x 0 + θ 1 x 1 + ⋯ + θ n x n = ∑ i = 0 n θ i x i z=θ^Tx=θ_0x_0+θ_1x_1+\cdots +θ_nx_n = \sum_{i=0}^{n} {θ_ix_i} z=θTx=θ0x0+θ1x1+⋯+θnxn=i=0∑nθixi

说明: ( x 0 , x 1 , … , x n ) (x_0,x_1,\ldots,x_n) (x0,x1,…,xn) 为输入数据的特征, ( θ 0 , θ 1 , … , θ n ) (θ_0,θ_1,\ldots,θ_n) (θ0,θ1,…,θn) 为回归系数,也可以理解为权重 w w w。

最佳参数:

θ = [ θ 0 , θ 1 , θ 2 , … , θ n ] T θ=[θ_0,θ_1,θ_2,\ldots,θ_n]^T θ=[θ0,θ1,θ2,…,θn]T

构造预测函数为:

h θ ( x ) = g ( θ T x ) = 1 1 + e − θ T x h_θ(x)=g(θ^Tx)=\frac{1}{1 + e^{-θ^Tx}} hθ(x)=g(θTx)=1+e−θTx1

sigmod 函数输出是介于 (0,1) 之间的,中间值是 0.5。 h θ ( x ) h_θ(x) hθ(x) 的输出也是介于 (0,1) 之间的,也就表明了数据属于某一类别的概率。例如, h θ ( x ) < 0.5 h_θ(x)<0.5 hθ(x)<0.5 则说明当前数据属于 A 类; h θ ( x ) > 0.5 h_θ(x)>0.5 hθ(x)>0.5 则说明当前数据属于 B 类。所以 sigmod 函数看成样本数据的概率密度函数。

函数 h ( x ) h(x) h(x) 的值有特殊的含义,它表示结果取 1 的概率,因此对于输入 x x x 分类结果为类别 1 和类别 0 的概率分别为:

p ( y = 1 ∣ x ; θ ) = h θ ( x ) p(y=1|x;θ)=h_θ(x) p(y=1∣x;θ)=hθ(x)

p ( y = 0 ∣ x ; θ ) = 1 − h θ ( x ) p(y=0|x;θ)=1-h_θ(x) p(y=0∣x;θ)=1−hθ(x)

5.2 构造损失函数

机器学习模型中把 单个样本 的预测值与真实值的差称为 损失,一般情况下,损失越小,模型越好(有可能存在 过拟合)。用于计算损失的函数称为 损失函数(Loss Function)。模型的每一次预测的好坏用损失函数度量。

代价函数 (Cost Function)是定义在整个训练集上的,是所有样本误差的平均,也就是损失函数的平均。

与多元线性回归所采用的最小二乘法的参数估计相对应,最大似然法是逻辑回归所采用的参数估计法。其原理是找到这样一个参数,可以让样本数据所包含的观察值被观察到的可能性最大。这种寻找最大可能性的方法需要反复计算,对计算能力有很高的要求。最大似然法的优点是大样本数据中参数的估计稳定、偏差小、估计方差小。

接下来使用概率论中极大似然估计的方法求解损失函数(需要大家有概率论和高数的知识储备,后面有说明):

首先得到概率函数为:

p ( y ∣ x ; θ ) = ( h θ ( x ) ) y ( 1 − h θ ( x ) ) 1 − y p(y|x;θ)=(h_θ(x))^y(1-h_θ(x))^{1-y} p(y∣x;θ)=(hθ(x))y(1−hθ(x))1−y

因为样本数据(m 个)独立,所以它们的联合分布可以表示为各边际分布的乘积,取 似然函数为:

L ( θ ) = ∏ i = 1 m p ( y i ∣ x i ; 0 ) = ∏ i = 1 m ( h θ ( x i ) ) y i ( 1 − h θ ( x i ) ) 1 − y i L(θ)=\prod_{i=1}^{m} {p(y_i|x_i;0)=\prod_{i=1}^{m} {(h_θ(x_i))^{y_i}(1-h_θ(x_i))^{1-y_i}}} L(θ)=i=1∏mp(yi∣xi;0)=i=1∏m(hθ(xi))yi(1−hθ(xi))1−yi

取对数似然函数:

l ( θ ) = log L ( θ ) = ∑ i = 1 m ( y i log h θ ( x i ) + ( 1 − y i ) log ( 1 − h θ ( x i ) ) ) l(θ)=\log L(θ)=\sum_{i=1}^{m}{(y_i\log h_θ(x_i)+(1-y_i)\log (1-h_θ(x_i)))} l(θ)=logL(θ)=i=1∑m(yiloghθ(xi)+(1−yi)log(1−hθ(xi)))

最大似然估计就是要求使 l ( θ ) l(θ) l(θ) 取最大值时的 θ θ θ,这里可以使用 梯度上升法 求解,求得的 θ θ θ 就是要求的最佳参数:

J ( θ ) = − 1 m l ( θ ) J(θ) = -\frac{1}{m}l(θ) J(θ)=−m1l(θ)

基于最大似然估计推导得到的 C o s t Cost Cost 函数和 J J J 函数如下:

C o s t ( h θ ( x ) , y ) = { − log ( h θ ( x ) ) , if y =1 − log ( 1 − h θ ( x ) ) , if y =0 Cost(h_θ(x),y)=\begin{cases} -\log (h_θ(x)), & \text {if $y$ =1} \\ -\log (1-h_θ(x)), & \text{if $y$=0} \end{cases} Cost(hθ(x),y)={−log(hθ(x)),−log(1−hθ(x)),if y =1if y=0

上面的分段函数可以合并为一条式子:

C o s t ( h θ ( x ) , y ) = − y log ( h θ ( x ) − ( 1 − y ) log ( 1 − h θ ( x ) ) ) Cost(h_θ(x),y)=-y\log(h_θ(x)-(1-y)\log(1-h_θ(x))) Cost(hθ(x),y)=−ylog(hθ(x)−(1−y)log(1−hθ(x)))

J ( θ ) = 1 m ∑ i = 1 m C o s t ( h θ ( x i ) , y i ) = − 1 m [ ∑ i = 1 m ( y i log h θ ( x i ) + ( 1 − y i ) log ( 1 − h θ ( x i ) ) ) ] J(θ)=\frac{1}{m}\sum_{i=1}^{m}Cost(h_θ(x_i),y_i) = -\frac{1}{m}[\sum_{i=1}^{m}{(y_i\log h_θ(x_i)+(1-y_i)\log (1-h_θ(x_i)))}] J(θ)=m1i=1∑mCost(hθ(xi),yi)=−m1[i=1∑m(yiloghθ(xi)+(1−yi)log(1−hθ(xi)))]

说明:

- 梯度是求函数关于各个变量的偏导数,所以它代表函数值增长最快的方向。

g r a d ( f ( x , y ) ) = ∇ f ( x , y ) = [ ∂ ( x , y ) ∂ x , ∂ ( x , y ) ∂ y ] grad(f(x,y))=\nabla f(x,y)=[\frac{\partial(x,y)}{\partial x},\frac{\partial(x,y)}{\partial y}] grad(f(x,y))=∇f(x,y)=[∂x∂(x,y),∂y∂(x,y)] - 梯度上升算法求函数的最大值,梯度下降算法求函数的最小值。

- 梯度上升法迭代公式:

w : = w + α ∇ w f ( w ) w:=w+\alpha \nabla_wf(w) w:=w+α∇wf(w)

其中 α \alpha α 为步长,步长决定了梯度在迭代过程中,每一步沿梯度方向前进的长度。( α \alpha α 也称为 学习率)

梯度下降公式就是将 + 号改为 - 号。

5.3 梯度下降法求解最小值

因为要求损失函数 J ( θ ) J(\theta) J(θ) 最小值,所以采用梯度下降的方法。

1. θ θ θ 更新过程

θ : = θ j − α ∂ ∂ θ j J ( θ ) θ:=θ_j -α\frac{\partial}{\partial_{θ_j}}J(θ) θ:=θj−α∂θj∂J(θ)

∂ ∂ θ j J ( θ ) = − 1 m ∑ i = 1 m [ y i 1 h θ ( x i ) ∂ ∂ θ j h θ ( x i ) − ( 1 − y i ) 1 1 − h θ ( x i ) ∂ ∂ θ j h θ ( x i ) ] = − 1 m ∑ i = 1 m [ y i 1 g ( θ T x i ) − ( 1 − y i ) 1 1 − g ( θ T x i ) ] ∂ ∂ θ j g ( θ T x i ) = − 1 m ∑ i = 1 m [ y i 1 g ( θ T x i ) − ( 1 − y i ) 1 1 − g ( θ T x i ) ] g ( θ T x i ) ( 1 − g ( θ T x i ) ) ∂ ∂ θ j θ T x i = − 1 m ∑ i = 1 m [ y i ( 1 − g ( θ T x i ) ) − ( 1 − y i ) g ( θ T x i ) ] x i j = − 1 m ∑ i = 1 m [ y i − g ( θ T x i ) ] x i j = − 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x i j \begin{aligned} \frac{\partial}{{\partial_θ}_j}J(θ) &= -\frac{1}{m}\sum_{i=1}^{m}{[y_i\frac{1}{h_θ(x_i)}\frac{\partial}{\partial_{θ_j}}h_θ(x_i)-(1-y_i)\frac{1}{1-h_θ(x_i)}\frac{\partial}{\partial_{θ_j}}h_θ(x_i)]} \\ &= -\frac{1}{m}\sum_{i=1}^{m}[y_i\frac{1}{g(θ^Tx_i)}-(1-y_i)\frac{1}{1-g(θ^Tx_i)}]\frac{\partial}{\partial_{θ_j}}g(θ^Tx_i) \\ &= -\frac{1}{m}\sum_{i=1}^{m}[y_i\frac{1}{g(θ^Tx_i)}-(1-y_i)\frac{1}{1-g(θ^Tx_i)}]g(θ^Tx_i)(1-g(θ^Tx_i))\frac{\partial}{\partial_{θ_j}}θ^Tx_i \\ &= -\frac{1}{m}\sum_{i=1}^{m}[y_i(1-g(θ^Tx_i))-(1-y_i)g(θ^Tx_i)]x_i^j \\ &= -\frac{1}{m}\sum_{i=1}^{m}[y_i-g(θ^Tx_i)]x_i^j \\ &= -\frac{1}{m}\sum_{i=1}^{m}(h_θ(x_i)-y_i)x_i^j \\ \end{aligned} ∂θj∂J(θ)=−m1i=1∑m[yihθ(xi)1∂θj∂hθ(xi)−(1−yi)1−hθ(xi)1∂θj∂hθ(xi)]=−m1i=1∑m[yig(θTxi)1−(1−yi)1−g(θTxi)1]∂θj∂g(θTxi)=−m1i=1∑m[yig(θTxi)1−(1−yi)1−g(θTxi)1]g(θTxi)(1−g(θTxi))∂θj∂θTxi=−m1i=1∑m[yi(1−g(θTxi))−(1−yi)g(θTxi)]xij=−m1i=1∑m[yi−g(θTxi)]xij=−m1i=1∑m(hθ(xi)−yi)xij

θ θ θ 更新过程可以写成:

θ j : = θ j − α 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x i j θ_j:=θ_j-α\frac{1}{m}\sum_{i=1}^{m}(h_θ(x_i)-y_i)x_i^j θj:=θj−αm1i=1∑m(hθ(xi)−yi)xij

2. 向量化

约定训练数据的矩阵形式如下, x x x 的每一行为一条训练样本,而每一列为不同的特征取值:

x = [ x 1 ⋮ x m ] = [ x 10 ⋯ x 1 n ⋮ ⋱ ⋮ x m 0 ⋯ x m n ] , y = [ y 1 ⋮ y m ] , θ = [ θ 0 ⋮ θ n ] x= \begin{bmatrix} x_1 \\ \vdots \\ x_m \\ \end{bmatrix} = \begin{bmatrix} x_{10} & \cdots & x_{1n} \\ \vdots & \ddots & \vdots \\ x_{m0} & \cdots & x_{mn} \\ \end{bmatrix},y= \begin{bmatrix} y_1 \\ \vdots \\ y_m \\ \end{bmatrix} ,θ= \begin{bmatrix} θ_0 \\ \vdots \\ θ_n \\ \end{bmatrix} x=⎣⎢⎡x1⋮xm⎦⎥⎤=⎣⎢⎡x10⋮xm0⋯⋱⋯x1n⋮xmn⎦⎥⎤,y=⎣⎢⎡y1⋮ym⎦⎥⎤,θ=⎣⎢⎡θ0⋮θn⎦⎥⎤

A = x ● θ = [ x 10 ⋯ x 1 n ⋮ ⋱ ⋮ x m 0 ⋯ x m n ] ● [ θ 0 ⋮ θ n ] = [ θ 0 x 10 + θ 1 x 11 + … + θ n x 1 n … θ 0 x m 0 + θ 1 x m 1 + … + θ n x m n ] A=x●θ= \begin{bmatrix} x_{10} & \cdots & x_{1n} \\ \vdots & \ddots & \vdots \\ x_{m0} & \cdots & x_{mn} \\ \end{bmatrix}● \begin{bmatrix} θ_0 \\ \vdots \\ θ_n \\ \end{bmatrix} = \begin{bmatrix} θ_0x_{10}+θ_1x_{11}+\ldots+ θ_nx_{1n}\\ \ldots\\ θ_0x_{m0}+θ_1x_{m1}+\ldots+ θ_nx_{mn}\\ \end{bmatrix} A=x●θ=⎣⎢⎡x10⋮xm0⋯⋱⋯x1n⋮xmn⎦⎥⎤●⎣⎢⎡θ0⋮θn⎦⎥⎤=⎣⎡θ0x10+θ1x11+…+θnx1n…θ0xm0+θ1xm1+…+θnxmn⎦⎤

E = h θ ( x ) − y = [ g ( A 1 ) − y 1 ⋮ g ( A m ) − y m ] = [ e 1 ⋮ e m ] = g ( A ) − y E=h_θ(x)-y= \begin{bmatrix} g(A_1) -y_1 \\ \vdots \\ g(A_m) -y_m \\ \end{bmatrix} = \begin{bmatrix} e_1 \\ \vdots \\ e_m \\ \end{bmatrix} = g(A) -y E=hθ(x)−y=⎣⎢⎡g(A1)−y1⋮g(Am)−ym⎦⎥⎤=⎣⎢⎡e1⋮em⎦⎥⎤=g(A)−y

g ( A ) g(A) g(A) 的参数 A A A 为一列向量,所以实现 g g g 函数时要支持列向量作为参数,并返回列向量。 θ θ θ 的更新过程可以改为:

θ j : = θ j − α 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x i j = θ j − α 1 m ∑ i = 1 m e i x i j = θ j − α 1 m x T E θ_j:=θ_j-α\frac{1}{m}\sum_{i=1}^{m}(h_θ(x_i)-y_i)x_i^j=θ_j-α\frac{1}{m}\sum_{i=1}^{m}e_ix_i^j=θ_j-α\frac{1}{m}x^TE θj:=θj−αm1i=1∑m(hθ(xi)−yi)xij=θj−αm1i=1∑meixij=θj−αm1xTE

3. 正则化

过拟合 即过分拟合了训练数据,使得模型的复杂度提高,泛化能力较差(对未知数据的预测能力)。

可以使用正则化解决过拟合问题,正则化是结构风险最小化策略的实现,是在经验风险上加一个正则化项或惩罚项。正则化一般是模型复杂度的单调递增函数,模型越复杂,正则化项就越大。

正则项可以采取不同的形式,在回归问题中取平方损失,就是参数的 L 2 L2 L2 范数,也可以取 L 1 L1 L1 范数。取平方损失时,模型的损失函数变为:

J ( θ ) = 1 2 m ∑ i = 1 n ( h θ ( x i ) − y i ) 2 + λ ∑ j = 1 n θ j 2 J(θ)=\frac{1}{2m}\sum_{i=1}^{n}(h_θ(x_i)-y_i)^2+λ\sum_{j=1}^{n}{θ_j}^2 J(θ)=2m1i=1∑n(hθ(xi)−yi)2+λj=1∑nθj2

说明:

- 系数乘以 1 2 \frac{1}{2} 21 是因为减小个别较大极端值对损失函数的影响,乘以一个小于 1 的系数,可以看做是减小噪声(极端值)。也可以是 1 3 \frac{1}{3} 31, 1 4 \frac{1}{4} 41,但一般选择 1 2 \frac{1}{2} 21。

- λ 是正则项系数:

- 如果它的值很大,说明对模型的复杂度惩罚大,对拟合数据的损失惩罚小,这样它就不会过分拟合数据,在训练数据上的偏差较大,在未知数据上的方差较小,可能出现欠拟合的现象。

- 如果它的值很小,说明比较注重对训练数据的拟合,在训练数据上偏差会小,但是可能导致过拟合。

正则化后的梯度下降算法 θ θ θ 的更新变为:

θ j : = θ j − α m ∑ i = 1 m ( h θ ( x i ) − y i ) x i j − λ m θ j θ_j:=θ_j-\frac{α}{m}\sum_{i=1}^{m}(h_θ(x_i)-y_i)x_i^j-\frac{λ}{m}θ_j θj:=θj−mαi=1∑m(hθ(xi)−yi)xij−mλθj

6. 用 Python 实现逻辑回归

数据集:data.csv

说明:一共 100 条数据,前两列是数据的两个特征,第三列是分类结果(标签列)

代码如下:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# 定义读取数据函数

def loadDateSet(filename):

df = pd.read_csv(filename) # 读取数据

m = df.shape[0] # m为数据条数

df["x0"] = np.ones((m,1)) # 为数据增加一列值为 1.0 的数据

data = df[["x0","x1","x2"]] # 为数据的特征 x0,x1,x2

label = df["label"] # 标签列

return data,label

# 定义sigmod函数

def sigmod(x):

return 1.0 /(1 + np.exp(-x))

# 返回权重函数

def gradAscent(data,label):

m,n = data.shape # m(行数)=100,n(列数)=3(特征数)

data = np.mat(data) # 将数据转化为矩阵 100*3

label = np.mat(label).T # 将标签转化为矩阵 100*1

weights = np.ones((n,1)) # 初始化回归系数,每个系数初始化为 1.0,三行一列

maxCricles = 5000 # 迭代次数

alpha = 0.001 # 步长(学习率)

for i in range(maxCricles):

h =sigmod(data*weights) # 将数据的特征值*系数的值作为 sigmod函数的输入

error = label - h # 计算每个样本的sigmod函数输出与标签的差值

weights = weights + alpha*data.T*error # 更新权重

#print("第 {} 次循环,error[0]= {}".format(i + 1, error[0]))

return weights

# 画出最终分类的图

def plotBestFit(data,label,weights):

data = np.array(data) # 将数据转化为数组

weights = np.array(weights) # 将权重转化为数组

m = data.shape[0] # 数据的条数m

x0 = []; y0 = []; # 标签为0的数据点的x坐标,y坐标

x1 = []; y1 = []; # 标签为1的数据点的x坐标,y坐标

for i in range(m):

if label[i] == 0:

x0.append(data[i,1]); y0.append(data[i,2])

else:

x1.append(data[i,1]); y1.append(data[i,2])

plt.scatter(x0,y0,c="red",marker="s")

plt.scatter(x1,y1,c="green")

x = np.arange(-3.0,3.0,0.1) # 直线的x坐标

y = (-weights[0] - weights[1]*x)/weights[2] # 直线的y坐标

plt.plot(x,y)

plt.xlabel("x1")

plt.ylabel("x2")

plt.show()

# 定义主函数

def main():

weights = gradAscent(data,label)

print("权重:\n",weights)

plotBestFit(data,label,weights)

main()

结果截图:

下面的代码是用 python 直接写好的逻辑回归函数:以后直接使用。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

# 1.读取数据

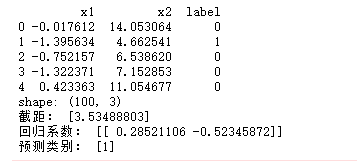

data = pd.read_csv("data.csv")

print(data.head())

print("shape:",data.shape)

# 2.建立逻辑回归模型

#(1)构建 X(特征向量)和 y(标签列)

feature_cols = ["x1","x2"]

X = data[feature_cols]

y = data["label"]

#(2)构建训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X,y,random_state=1) # 25% 测试

#(3)构建逻辑回归模型并训练

model = LogisticRegression().fit(X_train,y_train)

#(4)输出模型结果

print("截距:",model.intercept_)

print("回归系数:",model.coef_)

# 3.预测

y_pred = model.predict([[0.5564,-1.5543]])

print("预测类别:",y_pred)

# 4.评价模型准确率

model.score(X_test,y_test)

运行结果截图: