汽车软件赛道的新「困局」

在过去几年时间,不少上市公司都将智能汽车赛道作为未来寻求增量空间的选项之一,这里既有传统汽车零部件公司,也有跨界玩家,后者大部分来自消费、工业或者安防等领域。

这其中,消费类电子相关行业的公司,进入汽车赛道,通常有两种:一种是类似摄像头等硬件厂商;一种是AI算法、定制软件开发等厂商,也被视为汽车行业的未来增量。

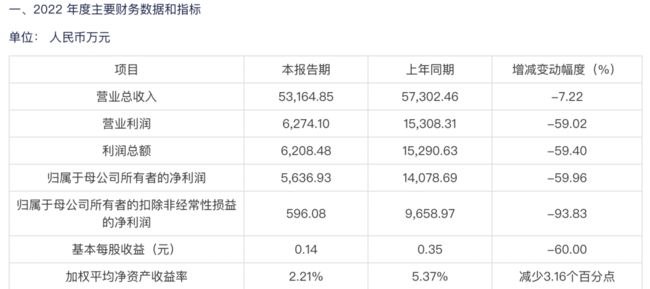

近日,虹软科技发布年度业绩预告,2022年受到宏观经济增速放缓、消费电子市场需求不景气等多因素叠加,公司主业(移动智能终端业务)备受影响。

该公司预计,2022年实现营业总收入5.32亿元,同比下降7.22%。其中, 移动智能终端业务实现营业收入4.73亿元,同比下降11.49%;此外,归属于母公司所有者的净利润同比下降59.96%,扣非净利润更是暴跌93.83%。

这已经是该公司连续第二年出现营收、净利润的「双」下滑。虹软科技成立于2003年,是一家依靠智能手机应用起家的视觉人工智能算法供应商,也是目前国内资本市场的AI视觉第一股。

在IPO上市招股书中,该公司表示,未来将从研发、产品、销售等多个方面加大对于新产品部门的投入,开拓在智能汽车、智能保险、其他 IoT设备等行业的应用。

行业背景是,近几年智能手机行情急转直下。

公开数据显示,2020年中国市场智能机销量约3.05亿部,因受疫情及多重市场因素叠加影响,整体销量同比下降21%。2021年行业止跌反弹,同比增长1.1%,不过2022年再次同比下降13.2%,出货量为十年来的最低水平。

相对应,虹软科技在2021开始出现业绩下滑,营收同比下滑16.12%(智能手机相关业务占公司营业收入比例仍高达 90.92%),盈利能力也持续受到下游客户不景气影响,扣非净利润腰斩(同比下跌50.83%)。

而在智能汽车赛道,相关的AI算法应用市场才刚刚起步,市场红利期对于虹软来说,是个不错的时间窗口。这其中,驾驶监视系统(DMS)和车内监视系统(IMS/OMS)正在经历一波政策和市场红利。比如,欧洲、中国及美国等国家和地区正在陆续推动与DMS相关的新车评级或强制法规落地。

按照高工智能汽车研究院监测数据显示,2021年中国市场(不含进出口)乘用车新车前装标配搭载DMS(视觉方案)上险量为56.79万辆(此外,提供选装功能上险量为6.05万辆),同比增长243.77%,前装搭载率为2.78%。

不过,对于虹软来说,这一年也是汽车业务从后装向前装进行调整的时间点。

数据显示,虹软2021年度智能驾驶业务(DMS、IMS为主)实现营业收入2,007.50万元,同比下降69.55%。而其上年同期(实现营业收入6,592.99万元)较2019年同期增长310.61%。

公开信息显示,虹软科技在2019年上半年完成DMS(驾驶员监控)解决方案,并计划以算法为主,逐步提供软硬一体化的解决方案。这一年,公司相关汽车业务快速发展,实现营业收入1605.66 万元,主要来自后装市场DMS驾驶员监控系统(主要应用于商用车以及渣土车、网约车等行业用车)。

不过,后装市场由于需求不可持续,且价格战不断,业务好景不长。数据显示,2021年第一季度,虹软科技实现智能驾驶营业收入188.43万元,而上年同期为1700.76万元。原因是,后装业务收入增长出现断崖式下跌。

而自2020年第四季度开始,虹软已经开始对汽车业务进行了商业模式上的调整,同时受到后装市场客户业务波动及产业链芯片紧缺影响。对此,该公司表示,内部开始将更多精力、资源投入到前装,加大在前装的产品研发、市场拓展、客户服务、集成平台优化上的投入。

不过,该公司也多次强调,和后装市场快速起量不同,前装领域实现规模量产并最终完成终端销售要三年左右。

公开信息显示,虹软在智能驾驶前装以销售纯软算法产品为主,主要销售聚焦舱内与舱外的八大类产品,现阶段单车价格取决于汽车搭载公司算法产品的数量和功能,从几十块钱到二百块钱不等。

对于收入模式,虹软此前表示,如果是前装,还是软件授权许可使用,主要是计件模式,也有部分采用固定费用模式。采用何种模式,主要是市场策略的考虑,目前客户还是比较接受计件模式。

这意味着,短期内前装市场开发周期长、客户量产导入如果规模较小,意味着按照计件模式,收入增速会受到影响。此外,近年来,市场竞争加剧,算法方案的市场报价也在逐年快速下降。

根据虹软的2022年业绩预告显示,去年该公司的智能汽车相关业务实现营业收入4,441.81万元,同比增长121.16%。不过,高增速的背后,收入规模却仍低于2020年的水平。

根据高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车前装标配DMS(基于摄像头的驾驶员监测系统)搭载交付118.64万辆,同比增长109.20%;OMS前装标配搭载交付69.65万辆,同比增长93.69%。

供应商部分,在DMS感知方案供应商方面,地平线(芯片+感知)、商汤、虹软排名市场份额前三位。在DMS系统一级供应商方面,智华科技、东软、欧菲智能车联排名前三位。

不过,在市场需求持续上升的背景下,虹软的智能汽车等相关新业务毛利率则是持续下滑。

2019年,该公司智能驾驶及其他视觉解决方案业务毛利率为43.19%,同比减少32.46个百分点(同期,智能手机业务则是高达94.82%);2020年,小幅下滑3.31个百分点,2021年则是继续减少12.71个百分点,至27.17%。而智能手机业务毛利率依然维持在90%以上。

图片来自虹软科技2022年半年报

这其中,主要原因是,从行业现状来看,大多数早期的算法供应商多数是依附于传统Tier1进入主机厂的采购体系。Tier2的角色,意味着本身不具备足够的溢价能力。与此同时,对于芯片厂商来说,包括DMS、OMS等在内的功能,也是可以标准化的算法模块。

比如,Seeing Machines公司此前宣布与高通达成合作,为高通骁龙™汽车平台推出嵌入式集成系统解决方案,完全兼容支持、集成的驾驶员监控系统套件。Mobileye即将推出量产的下一代EyeQ6计算平台,也将预置搭载嵌入式视觉DMS算法,这意味着目前第三方DMS纯软件方案商面临巨大的降本压力。

截止2022年末,虹软前装量产定点项目已涉及长城、长安、长安新能源、吉利、上汽乘用车、合众、理想、东风岚图、本田、东风日产、奇瑞、重汽、吉利领克、沃尔沃、长安马自达等车厂的多款量产车型。

同时,在智能汽车业务上,主要是先舱内后舱外、先软件再软硬一体的战略。目前,虹软的产品化目标以L2和L2+为主(比如AEB、BSD等);L3、L4级别全智能化的智能驾驶产品现在以储备、预研为主。

不过,ADAS前视以及环视市场,也早已是竞争白热化状态。相比于DMS而言,企业进入前装市场的周期更长,同时仍需要持续加大力度投入技术研发和业务开拓。

而纯算法供应商很难借助所谓的“软件定义汽车”概念来实现规模化盈利,更多是为Tier1或者部分主机厂提供软件开发外包业务。这也可以从部分汽车软件上市公司的业绩表现看出端倪。

以中科创达为例,该公司的智能网联汽车软件业务持续快速增长,2016年至2020年复合年均增长率曾高达102%。不过,从2020开始,增速开始进入下滑周期。

2020年,该公司汽车业务实现营业收入7.7亿元,较上年同期增长60.09%。2021年,汽车业务收入12.24亿元,同比增速小幅下滑至58.91%,2022年汽车业务营收17.93亿元,同比增速降至46%。

从软件到硬件,成了出路之一。此前,中科创达专门投资设立了一家子公司,专注面向自动驾驶域控制器算力平台的产品提供商,开发软件平台以及域控硬件平台。和此前专注于软件不同,首次涉足智驾域控硬件设计、开发。

不过,软硬一体,带来的结果就是毛利率的持续下探。

比如,虹软此前发布公告显示,2022年公司的汽车业务收入中包含一部分软硬一体产品,但产品毛利率相对较低。而形成巨大反差的是,计件费用模式下公司出售纯软的智能驾驶产品,毛利率基本在90%左右。

目前,该公司的前装软硬一体车载视觉解决方案有Tahoe(面向舱内)和Westlake(面向舱外)两个产品。

其中,Tahoe是一个DMS外挂的组件方案,包含了芯片、传感器、相机模组,是一站式的解决方案,主要针对一些硬件平台相对落后的老车型、老平台,来支撑DMS的功能需求及满足法规要求;另外还可以用作新平台系统快速升级的方案。而Westlake还没有产品化,但在持续更新迭代中。

根据虹软的2022年半年报显示,该公司的三个募投项目,除智能手机项目已经开始产生正向收益,智能汽车等相关的新业务仍处于投入期,相关项目仍处于亏损状态。