Datawhale task3打卡——二手车价格预测

Datawhale task3打卡——二手车价格预测

- 1. 异常处理(*易忽略)

-

- 1.1 通过箱线图(或 3-Sigma)分析删除异常值

- 1.2 BOX-COX 转换(处理有偏分布)

- 1.3 长尾截断

- 2. 特征归一化/标准化

-

- 2.1 标准化(转换为标准正态分布)--普通正态分布转化为标准正态分布

- 2.2 归一化(转换到 [0,1] 区间,不影响数据分布)

- 2.3 * 针对幂律分布(又称[重尾分布](https://mp.weixin.qq.com/s?__biz=MzIzMjQyNzQ5MA==&mid=2247487411&idx=1&sn=70371ccc16e05077ec4613a23ed11e64&chksm=e894553edfe3dc28c1786c0cbfd79c8ae811da4ccf38fd2e957f7365940fcf3e0350bd6b9b9b&scene=21#wechat_redirect)),可以采用公式

- 3. 数据分桶

-

- 3.1 等频分桶

- 3.2 等距分桶

- 3.3 Best-KS 分桶(类似利用基尼指数进行二分类)

- 3.4 卡方分桶

- 4. 缺失值处理

-

- 4.1 不处理(针对类似 XGBoost 等树模型)

- 4.2 删除(缺失数据太多)

- 4.3 插值补全,包括均值/中位数/众数/建模预测/多重插补/压缩感知补全/矩阵补全等

- 4.4 分箱,缺失值一个箱(类似隔离处理)

- 5. 特征构造

-

- 5.1 构造统计量特征,报告计数、求和、比例、标准差等

- 5.2 时间特征,包括相对时间和绝对时间,节假日,双休日等

- 5.3 地理信息,包括分箱,分布编码等方法

- 5.4 非线性变换,包括 log/ 平方/ 根号等

- 5.5 *特征组合,特征交叉(新大陆,我之前没尝试过的)

- 5.6 其他方案,视数据背景而定

- 6. 特征筛选--会改变特征数量

-

- 6.1 过滤式(filter):先对数据进行特征选择,然后在训练学习器,常见的方法有 Relief/方差选择法/相关系数法/卡方检验法/互信息法

- 6.2 *包裹式(wrapper):直接把最终将要使用的学习器的性能作为特征子集的评价准则,常见方法有 LVM(Las Vegas Wrapper)

- 6.3 嵌入式(embedding):结合过滤式和包裹式,学习器训练过程中自动进行了特征选择,常见的有 lasso 回归

- 7. 降维--会改变特征维数

-

- 7.1 PCA

- 7.2 LDA

- 7.3 ICA

学习参考datawhale官方笔记

1. 异常处理(*易忽略)

背景:模型构建时常假设各个特征服从正态分布,倘若训练集中有太多数据出现异常则会严重影响建模效果。

1.1 通过箱线图(或 3-Sigma)分析删除异常值

原理:箱型图反映的是在正态分布的假设下,分布在两端的数据属于异常值

引用自异常检测的博客

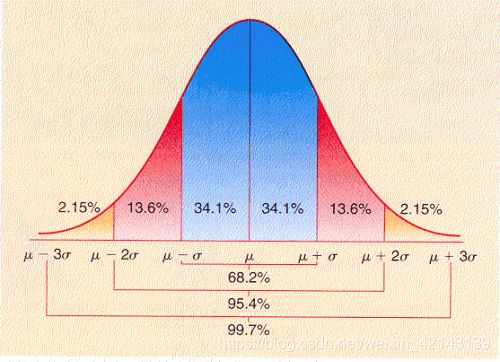

- 3-Sigma检测法

这个原则有个条件:数据需要服从正态分布。

在3∂原则下,观测值与均值的差别如果超过3倍标准差,那么可以将其视为异常值。正负3∂的概率是99.7%,那么距离均值3∂之外的值出现的概率为P(|x-u| > 3∂) <= 0.003,属于极个别的小概率事件。

如果数据不服从正态分布,也可以用远离均值的多少倍标准差来描述,多少倍的取值需要根据经验和实际情况来决定。

数据库导入

import pandas as pd

import numpy as np

import matplotlib

import matplotlib.pyplot as plt

import seaborn as sns

from operator import itemgetter

%matplotlib inline

数据载入

path = './'

Train_data = pd.read_csv(path+'car_train_0110.csv', sep=' ')

Test_data = pd.read_csv(path+'car_testA_0110.csv', sep=' ')

删除异常值

# 这里我包装了一个异常值处理的代码,可以随便调用。

def outliers_proc(data, col_name, scale=3):

"""

用于清洗异常值,默认用 box_plot(scale=3)进行清洗

:param data: 接收 pandas 数据格式

:param col_name: pandas 列名

:param scale: 尺度

:return:

"""

def box_plot_outliers(data_ser, box_scale):

"""

利用箱线图去除异常值

:param data_ser: 接收 pandas.Series 数据格式

:param box_scale: 箱线图尺度,

:return:

:param (rule_low, rule_up): True False 标记

:param (val_low, val_up): 认为处于正常分布的上下界

"""

iqr = box_scale * (data_ser.quantile(0.75) - data_ser.quantile(0.25))

val_low = data_ser.quantile(0.25) - iqr

val_up = data_ser.quantile(0.75) + iqr

rule_low = (data_ser < val_low)

rule_up = (data_ser > val_up)

return (rule_low, rule_up), (val_low, val_up)

data_n = data.copy()

data_series = data_n[col_name]

rule, value = box_plot_outliers(data_series, box_scale=scale)

index = np.arange(data_series.shape[0])[rule[0] | rule[1]] # 提取出分布位于两端的异常数据索引

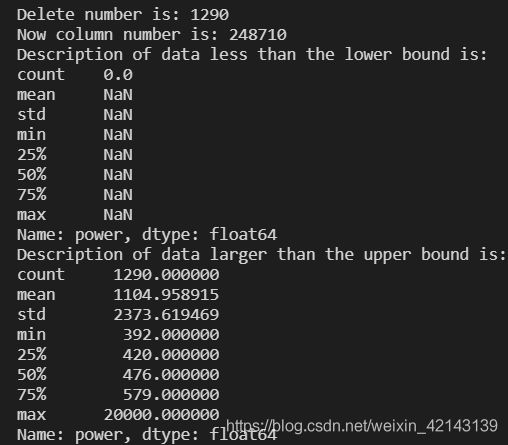

print("Delete number is: {}".format(len(index)))

data_n = data_n.drop(index)

data_n.reset_index(drop=True, inplace=True) # !!!此处极易遗漏而出错

print("Now column number is: {}".format(data_n.shape[0]))

index_low = np.arange(data_series.shape[0])[rule[0]] # 小于下限的数据索引

outliers = data_series.iloc[index_low]

print("Description of data less than the lower bound is:")

print(pd.Series(outliers).describe())

index_up = np.arange(data_series.shape[0])[rule[1]] # 大于上限的数据索引

outliers = data_series.iloc[index_up]

print("Description of data larger than the upper bound is:")

print(pd.Series(outliers).describe())

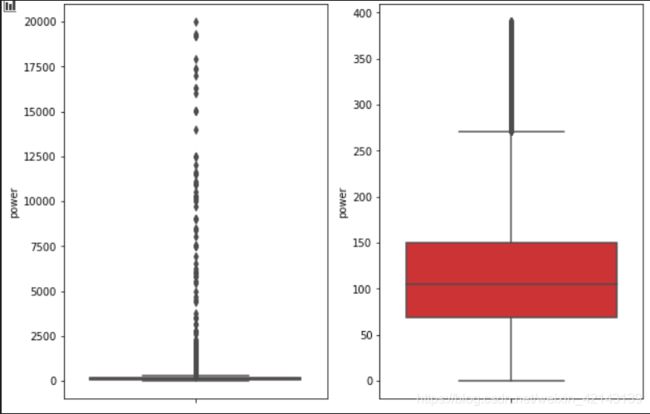

fig, ax = plt.subplots(1, 2, figsize=(10, 7))

sns.boxplot(y=data[col_name], data=data, palette="Set1", ax=ax[0])

sns.boxplot(y=data_n[col_name], data=data_n, palette="Set1", ax=ax[1])

return data_n

以‘power’特征作为尝试

# 我们可以删掉一些异常数据,以 power 为例。

# 这里删不删同学可以自行判断

# 但是要注意 test 的数据不能删 = = 不能掩耳盗铃是不是

Train_data = outliers_proc(Train_data, 'power', scale=3)

这里的NaN是因为没有数小于下限

左:原始数据分布,太多数据过大

右:删除异常值后的数据分布

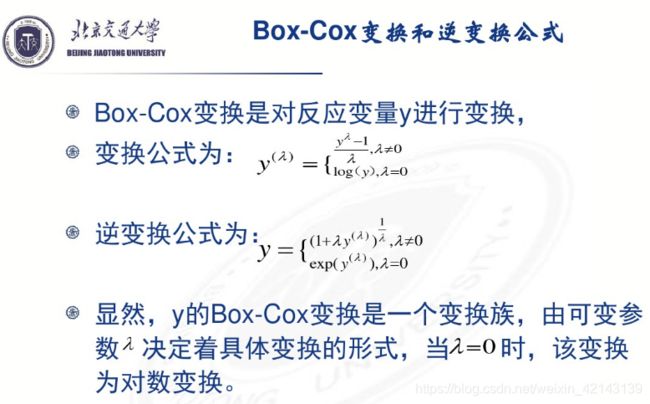

1.2 BOX-COX 转换(处理有偏分布)

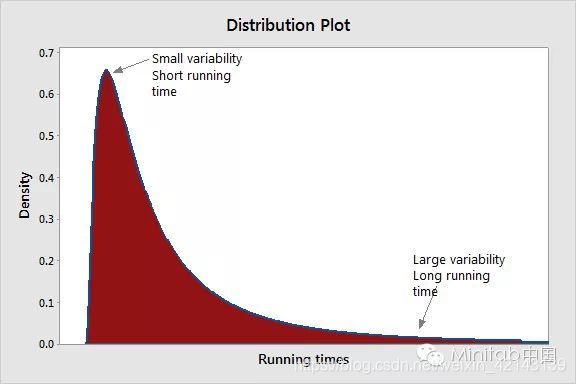

以下参考自box-cox案例说明

举例:当第一人跑完全程时,跑得最快的几个人之间相差的时间很短。这种不对称分布可能会导致模型扭曲。

目的:得到正态分布的数据(转换后)和稳定的方差

以下参考自课件

eg:对数据采用log(1+x)

1.3 长尾截断

2. 特征归一化/标准化

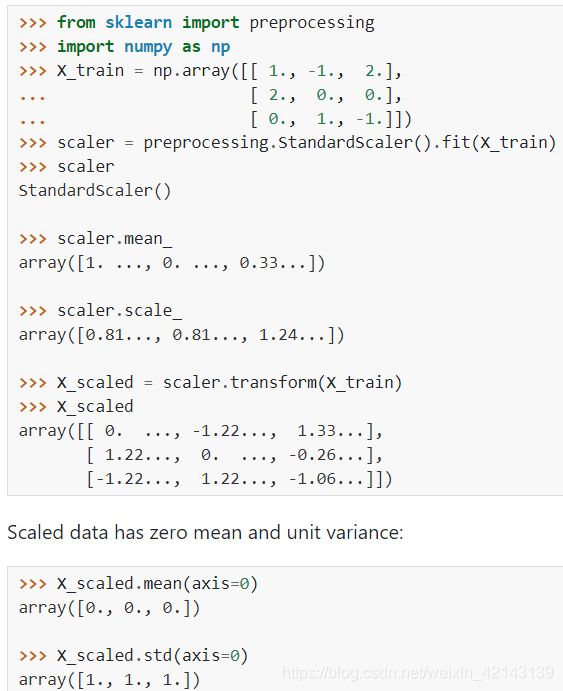

2.1 标准化(转换为标准正态分布)–普通正态分布转化为标准正态分布

以下内容参考自博客异常检测

正态分布是由两个参数 μ 与 σ 确定的。对于任意一个服从 N ( μ , σ 2 ) 分布的随机变量 X,经过下面的变换以后都可以转化为

μ = 0 , σ = 1 的标准正态分布(standard normal distribution)

在sklearn中实现:

2.2 归一化(转换到 [0,1] 区间,不影响数据分布)

min-max归一化

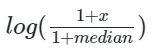

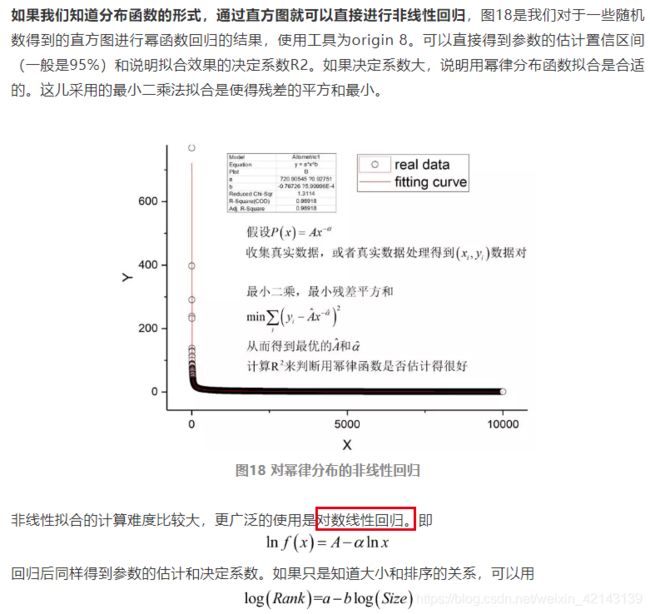

2.3 * 针对幂律分布(又称重尾分布),可以采用公式

以下引用自博客

大意:幂律函数分布可通过非线性拟合,但计算难度较大,转化为对数线性回归拟合。

3. 数据分桶

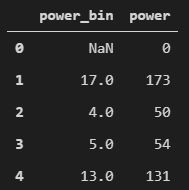

以 power 为例

这时候我们的缺失值也进桶了,

为什么要做数据分桶呢,原因有很多:

- 离散后稀疏向量内积乘法运算速度更快,计算结果也方便存储,容易扩展;

- 离散后的特征对异常值更具鲁棒性,如 age>30 为 1 否则为 0,对于年龄为 200 的也不会对模型造成很大的干扰;

- LR 属于广义线性模型,表达能力有限,经过离散化后,每个变量有单独的权重,这相当于引入了非线性,能够提升模型的表达能力,加大拟合;

- 离散后特征可以进行特征交叉,提升表达能力,由 M+N 个变量编程 M*N 个变量,进一步引入非线形,提升了表达能力;

- 特征离散后模型更稳定,如用户年龄区间,不会因为用户年龄长了一岁就变化

当然还有很多原因,LightGBM 在改进 XGBoost 时就增加了数据分桶,增强了模型的泛化性

3.1 等频分桶

pd.qcut()函数详解

3.2 等距分桶

pd.cut()函数详解

bin = [i*10 for i in range(31)] # 以10为一个阶梯分桶

data['power_bin'] = pd.cut(data['power'], bin, labels=False)

data[['power_bin', 'power']].head()

3.3 Best-KS 分桶(类似利用基尼指数进行二分类)

KS(Kolmogorov-Smirnov)用于评估模型区分风险的能力。描述的是数据中好坏样本累计部分之间的差距 。KS值越大,表示该变量的可区分度越高,越能将正,负样本区分开来。

通常来说,KS>0.2即表示该特征有较好的准确率。这里的KS值是变量的KS值,而不是模型的KS值。

3.4 卡方分桶

案例讲解博文

卡方值的计算:

A为实际值,E为期望值,卡方值用于衡量实际值与理论值的差异程度,这也是卡方检验的核心思想。

卡方值包含了以下两个信息:

1.实际值与理论值偏差的绝对大小。

2.差异程度与理论值的相对大小。

卡方分布

若k个独立的随机变量Z1, Z2,…, Zk 满足标准正态分布 N(0,1) , 则这k个随机变量的平方和:

为服从自由度为k的卡方分布,记作![]()

或者记作![]()

卡方分箱算法主要包括两个阶段:

初始化阶段和自底向上的合并阶段。

1、初始化阶段:首先按照属性值的大小进行排序(对于非连续特征,需要先做数值转换,然后排序),然后每个属性值单独作为一组。

2、合并阶段:

(1)对每一对相邻的组,计算卡方值。

(2)根据计算的卡方值,对其中最小的一对邻组合并为一组。

(3)不断重复(1),(2)直到计算出的卡方值都不低于事先设定的阈值,或者分组数达到一定的条件(如最小分组数5,最大分组数8)。

4. 缺失值处理

4.1 不处理(针对类似 XGBoost 等树模型)

4.2 删除(缺失数据太多)

4.3 插值补全,包括均值/中位数/众数/建模预测/多重插补/压缩感知补全/矩阵补全等

4.4 分箱,缺失值一个箱(类似隔离处理)

5. 特征构造

# 训练集和测试集放在一起,方便构造特征

Train_data['train']=1

Test_data['train']=0

data = pd.concat([Train_data, Test_data], ignore_index=True)

5.1 构造统计量特征,报告计数、求和、比例、标准差等

德国邮编一般是5位,其中前两个数字代表省份或州别,后三个数字代表城市地区。这里是把城市信息提取出来,提取后三位的数字。

# 从邮编中提取城市信息,相当于加入了先验知识

data['city'] = data['regionCode'].apply(lambda x : str(x)[:-3])

data = data

通过brand特征,可衍生出brand数、价格最大值、价格中位数、价格最小值、总数、标准差、平均值等一系列构造特征

# 计算某品牌的销售统计量,同学们还可以计算其他特征的统计量

# 这里要以 train 的数据计算统计量

Train_gb = Train_data.groupby("brand")

all_info = {}

for kind, kind_data in Train_gb:

info = {}

kind_data = kind_data[kind_data['price'] > 0]

info['brand_amount'] = len(kind_data)

info['brand_price_max'] = kind_data.price.max()

info['brand_price_median'] = kind_data.price.median()

info['brand_price_min'] = kind_data.price.min()

info['brand_price_sum'] = kind_data.price.sum()

info['brand_price_std'] = kind_data.price.std()

info['brand_price_average'] = round(kind_data.price.sum() / (len(kind_data) + 1), 2)

all_info[kind] = info

brand_fe = pd.DataFrame(all_info).T.reset_index().rename(columns={"index": "brand"})

data = data.merge(brand_fe, how='left', on='brand')

5.2 时间特征,包括相对时间和绝对时间,节假日,双休日等

下例为相对时间:

creatDate:汽车上线时间,即开始售卖时间

regDate: 汽车注册日期

要注意数据里是否有格式出错

关于pd.to_datetime的解说

# 使用时间:data['creatDate'] - data['regDate'],反应汽车使用时间,一般来说价格与使用时间成反比

# 不过要注意,数据里有时间出错的格式,所以我们需要 errors='coerce',将无效解析设置为NaT

data['used_time'] = (pd.to_datetime(data['creatDate'], format='%Y%m%d', errors='coerce') -

pd.to_datetime(data['regDate'], format='%Y%m%d', errors='coerce')).dt.days

# 看一下空数据,有 15k 个样本的时间是有问题的,我们可以选择删除,也可以选择放着。

# 但是这里不建议删除,因为删除缺失数据占总样本量过大,7.5%

# 我们可以先放着,因为如果我们 XGBoost 之类的决策树,其本身就能处理缺失值,所以可以不用管;

data['used_time'].isnull().sum()

![]()

5.3 地理信息,包括分箱,分布编码等方法

- pd.get_dummies 一步one-hot编码神器

# 对类别特征进行 OneEncoder

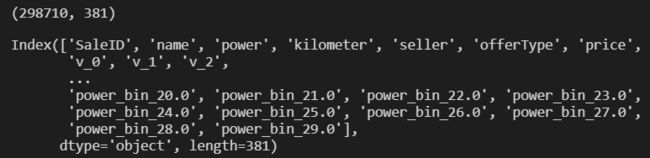

data = pd.get_dummies(data, columns=['model', 'brand', 'bodyType', 'fuelType',

'gearbox', 'notRepairedDamage', 'power_bin'])

print(data.shape)

data.columns

5.4 非线性变换,包括 log/ 平方/ 根号等

目的:将分布不够正态分布的特征,通过变换校正得到近似正态分布的特征

# 我们可以再构造一份特征给 LR NN 之类的模型用

# 之所以分开构造是因为,不同模型对数据集的要求不同

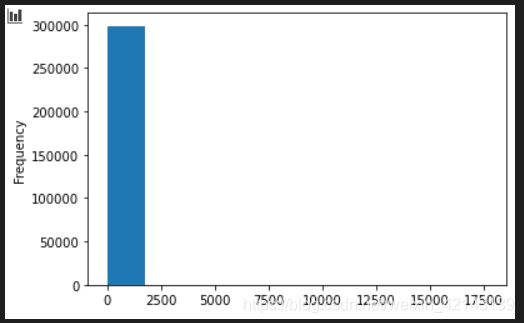

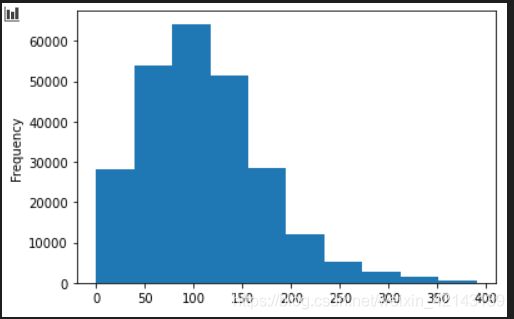

# 我们看下数据分布:

data['power'].plot.hist()

可看出数据整体分布较集中

- 分布不正常时,log变换得正常再min-max归一化

# 我们刚刚已经对 train 进行异常值处理了,但是现在还有这么奇怪的分布是因为 test 中的 power 异常值,

# 所以我们其实刚刚 train 中的 power 异常值不删为好,可以用长尾分布截断来代替

Train_data['power'].plot.hist()

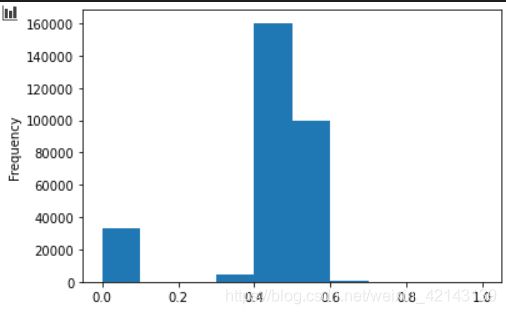

# 我们对其取 log,此处用的log(1+x)变换,再做min-max归一化

from sklearn import preprocessing

min_max_scaler = preprocessing.MinMaxScaler()

data['power'] = np.log(data['power'] + 1) # 此处用的log(1+x)

data['power'] = ((data['power'] - np.min(data['power'])) / (np.max(data['power']) - np.min(data['power'])))

data['power'].plot.hist()

- 分布正常时,可直接使用min-max归一化

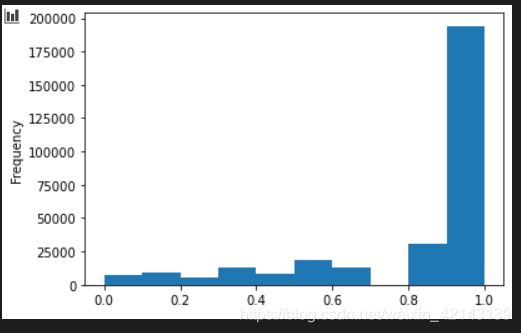

# km 的比较正常,应该是已经做过分桶了

data['kilometer'].plot.hist()

# 所以我们可以直接做归一化

data['kilometer'] = ((data['kilometer'] - np.min(data['kilometer'])) /

(np.max(data['kilometer']) - np.min(data['kilometer'])))

data['kilometer'].plot.hist()

min-max只改变数据的量纲,不影响数据的分布

5.5 *特征组合,特征交叉(新大陆,我之前没尝试过的)

5.6 其他方案,视数据背景而定

6. 特征筛选–会改变特征数量

6.1 过滤式(filter):先对数据进行特征选择,然后在训练学习器,常见的方法有 Relief/方差选择法/相关系数法/卡方检验法/互信息法

通过spearman系数确定线性相关关系

# 相关性分析

print(data['power'].corr(data['price'], method='spearman'))

print(data['kilometer'].corr(data['price'], method='spearman'))

print(data['brand_amount'].corr(data['price'], method='spearman'))

print(data['brand_price_average'].corr(data['price'], method='spearman'))

print(data['brand_price_max'].corr(data['price'], method='spearman'))

print(data['brand_price_median'].corr(data['price'], method='spearman'))

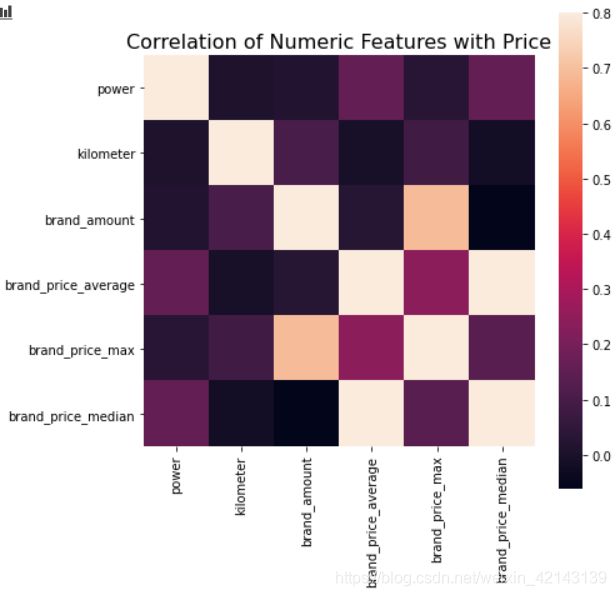

当特征少时可直接看图:

# 当然也可以直接看图

data_numeric = data[['power', 'kilometer', 'brand_amount', 'brand_price_average',

'brand_price_max', 'brand_price_median']]

correlation = data_numeric.corr()

f , ax = plt.subplots(figsize = (7, 7))

plt.title('Correlation of Numeric Features with Price',y=1,size=16)

sns.heatmap(correlation,square = True, vmax=0.8)

6.2 *包裹式(wrapper):直接把最终将要使用的学习器的性能作为特征子集的评价准则,常见方法有 LVM(Las Vegas Wrapper)

# k_feature 太大会很难跑

from mlxtend.feature_selection import SequentialFeatureSelector as SFS

from sklearn.linear_model import LinearRegression

sfs = SFS(LinearRegression(),

k_features=10,

forward=True,

floating=False,

scoring = 'r2',

cv = 0)

x = data.drop(['price'], axis=1)

x = x.fillna(0)

y = data['price']

sfs.fit(x, y)

sfs.k_feature_names_

# 画出来,可以看到边际效益

from mlxtend.plotting import plot_sequential_feature_selection as plot_sfs

import matplotlib.pyplot as plt

fig1 = plot_sfs(sfs.get_metric_dict(), kind='std_dev')

plt.grid()

plt.show()

6.3 嵌入式(embedding):结合过滤式和包裹式,学习器训练过程中自动进行了特征选择,常见的有 lasso 回归

- lasso的原理

7. 降维–会改变特征维数

7.1 PCA

- PCA原理:使用不同的基来尽可能简洁地描述当前向量

7.2 LDA

- LDA原理:寻找最佳投影方向,将数据在低维度上进行投影,使投影后类内方差最小,类间方差最大

7.3 ICA

- ICA原理:ICA认为一个信号可以被分解成若干个统计独立的分量的线性组合,而后者携带更多的信息。我们可以证明,只要源信号非高斯,那么这种分解是唯一的。若源信号为高斯的话,那么显然可能有无穷多这样的分解。

- ICA案例