GP03丨宽窄基资金管理增强策略

量化策略开发,高质量社群,交易思路分享等相关内容

正 文

大家好,今天我们分享股票社群第3期量化策略——ETF资金管理增强策略。

在上一期中,我们分享了基础版ETF轮动(结合股票多因子排序逻辑)策略,本期我们分享基于资金管理的ETF增强策略,该策略同样是历史所有策略中(包括期货社群、可达鸭社群分享的策略)最适合钱少、风险承受能力弱、投资交易理念落后与知识匮乏的投资者。

一、策略背景与逻辑

具体ETF概念和ETF轮动在此不再赘述,大家自行百度,或者问问GPT亦可以。

上一期,我们着力点是国内外宽基指数ETF轮动,好处是不同国家货币、财政政策所带来的流动性推动权益市场的方向,我们通过单因子选股的逻辑,可以每周(天、N周期不定)定期轮动选好的ETF。

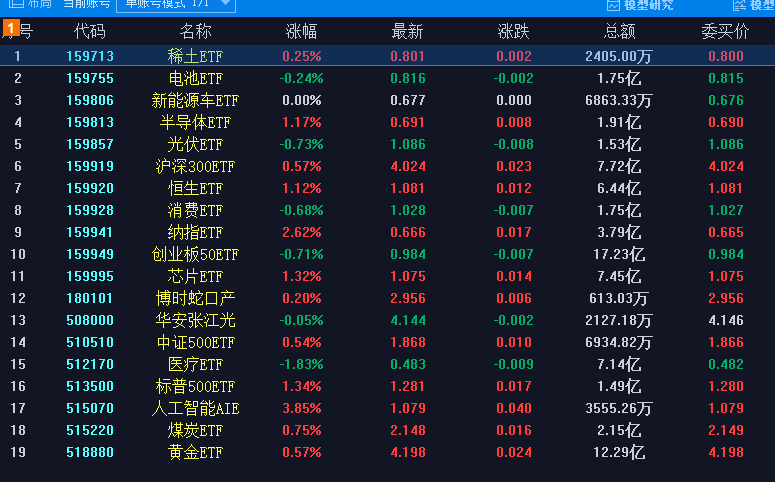

上一期我们提供了基础版单因子ETF轮动逻辑,该动量因子可以视为准择时逻辑,仓位并没有进行其他处理,本期我们重点加入了资金管理组合优化,并且应用标的物进一步加大到宽窄基各行各业。如下图所示:

这一次除了老美,我并没有选择其他国家的宽基指数,主要原因是我觉得标的池轮动够了,其次是美国以外市场并没有更多的吸引力。

至此,我选择了国内宽基指数沪深300、创业板和中证500。其次,选了美国标普和纳斯达克。再次,选择了国内各个主要行业代表:

传统行业——消费、医疗、煤炭、稀土等

新能源科技行业——电池、芯片、人工智能、新能源车、光伏等

避险资金ETF——黄金ETF

最终,我们选择了上图所示的ETF标的池子。从组合角度来讲,标的资产差异化(相关系数接近0)可以达到风险对冲或者说风险收益理论组合最优化。因此,我还在标的池子中加入了Reits。

关于Reits在这里也不进行过多赘述,大家自行百度,简单来说,就是收租金的现金流包装成了金融产品,顾名思义,底层资产就是产业园区的租金收入。所以,我们要寻找有活力的城市——长三角、珠三角主要这2个地方。当然你也可以考虑京津冀、成渝、长江中游等,但是我个人不看好这些地方。因此,最终选择了博时蛇口和华安张江。

(此段落为后加入内容)

有人问我为什么选XXX。包括股票、期货和可达鸭社群都有这种问题,远的就不说了,咱就说近的。主要3点如下所示:

-

流动性问题,这个是所有选择的重中之重。僵尸品种一天成交不了多少的,存量资金连几个亿都没有的,一个字——不碰。

-

缺少炒作驱动因素的,一个字——少碰。

-

存量资金正常,流动性正常,炒作驱动力预期也有,并且历史当中的确有油水可捞,但是关注的人不多,一个字——多研究多碰。

在上一章节中,我们采用多因子排序的逻辑,筛选了动量因子大于,且排序TOP3的标的进行买卖,GP03采用了择时逻辑,并且加入了资金管理模块。

但在GP03中,我们不采用排序的方法,转而采用通吃的方法。(小孩子才做选择,好的都要)这是与GP02其中一个显著的区别,主要这么做的目的也是为了博取更高的绩效,毕竟一个没有杠杆的产品大家还是希望赚的更多一些。

其次,GP03主要重点在于他的资金管理逻辑。这里的资金管理逻辑主要处理的是我们如何动态调整仓位的问题。

二、策略代码

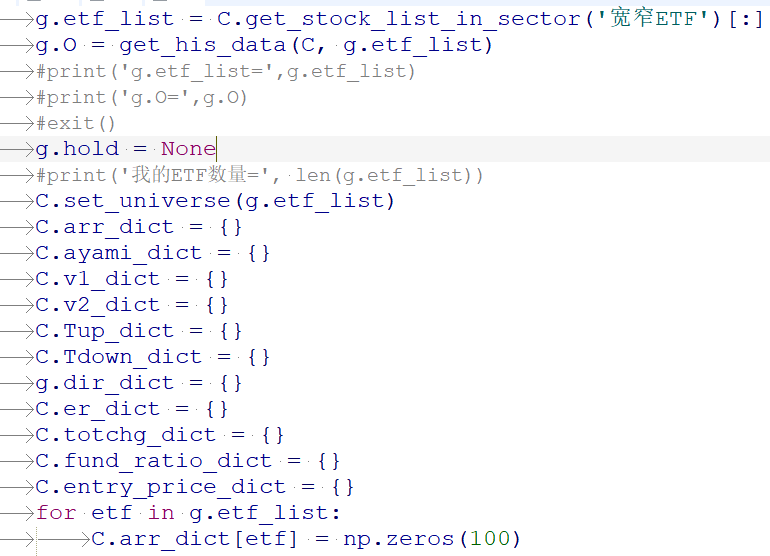

初始化,确定我们的板块成分ETF,以及获取对应计算的初始化数据准备,如下图所示:

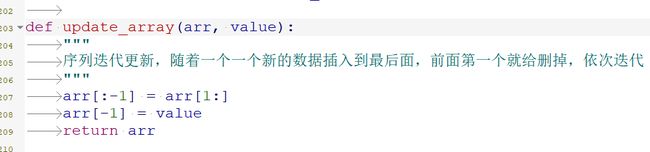

在这一次的策略中,我们暂时不使用GP01、02的框架格式,我们采用了各个变量数组计算,通过handlebar一个一个K线驱动,然后配合update_array函数进行新老数据的更新。如下图所示:

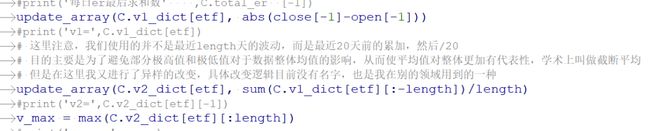

在第一个择时逻辑中,我们采用自创的Ayami趋势线结构逻辑,其中在一些平均的计算处理中,采用了截断平均计算逻辑(具体大家自行查询),在这个基础上我又进行了的魔改。这种魔改已经不再是算数平均的算法了。如下图所示:

资金管理逻辑具体逻辑我们将在社群直播中进行讲解和演示,文章中我们不再赘述。如下图所示:

三、绩效

初始化,确定我们的板块成分ETF,以及获取对应计算的初始化数据准备,如下图所示:

上图是2012年6月1日—2023年3月26日整体净值绩效和基准走势。

具体绩效如下图所示:

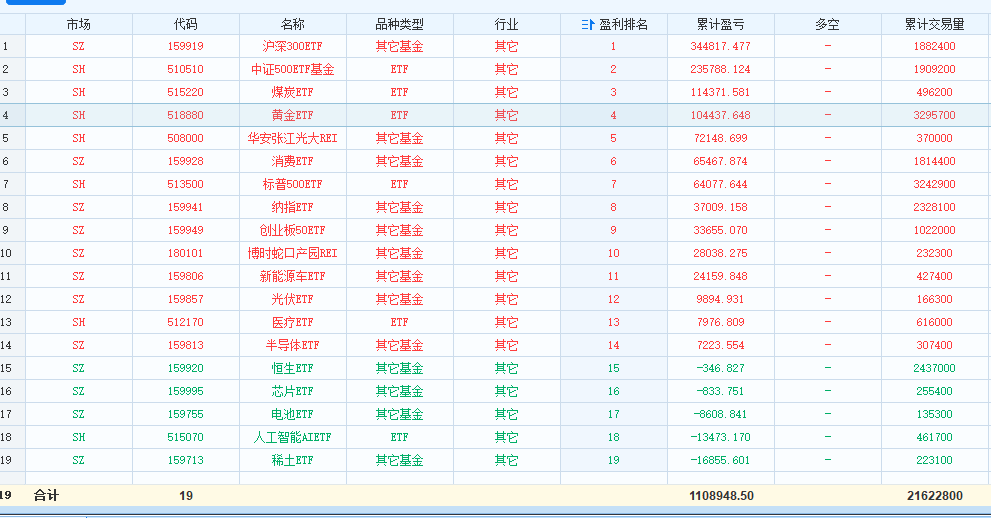

历史品种汇总信息如下:

四、总结

1、该策略通过资金管理、与择时双重逻辑的方式,进行了仓位动态管理。

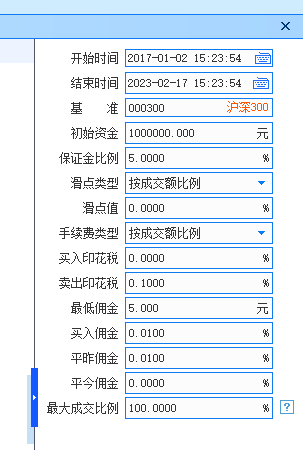

2、手续费按照开平各万1的费率,印花税卖出千1,最低5元的标准进行测试。如下图所示:

3、该策略通过宽窄基轮动,量化跟(压)风格方式,组合权重动态调整,三合一增大绩效。

通过我们2期不同ETF轮动策略的迭代,这里我们会告一段落了。不管是02的佛系投资,还是03的激进仓位动态管理,最终的目的都是实现ETF领域的稳定风险收益比。

后面几期我们预计将会围绕“可转债”、“网格”等方面的研究探索,同时我们将GP01仿真版本同步与GP03进行上传。

由于各平台差异,回测绩效以QMT版本为准!!!

本策略仅作学习、交流使用,实盘交易盈亏投资者个人负责!!!

End