欧科云链研究院:当硅谷银行闪崩,稳定币也难以“稳定”

出品|欧科云链研究院

作者|蒋照生

继美国硅谷银行(SVB)破产之后,总部位于纽约市的加密友好银行Signature Bank也被当地监管机构关闭。加上3月8日宣布终止运营的Silvergate Bank,一周之内3家美国加密友好银行主动或被动关闭。这场因期限错配导致的银行流动性危机仍在继续,并快速蔓延至加密领域。作为加密市场与传统金融市场的交叉连接点之一,稳定币市场首当其冲,受到的影响最直接也最严重。

尽管美国当局及时采取措施避免此次银行危机加深,但多家银行相继倒闭在让公众对银行体系信任度降低的同时,也再次证实:加密市场并不存在真正稳定的稳定币——稳定币的稳定从来都是相对而非绝对的稳定。此前欧科云链研究院在接受澎湃新闻记者采访时也曾表达类似观点。

一、稳定币不稳定或成加密新常态

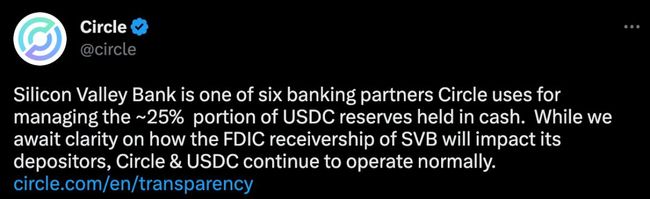

USDC是加密世界中增长最快、也是仅次于USDT的第二大美元稳定币。为了保证稳定性,USDC发行方Circle采取完全储备制度,将稳定币业务的美元储备与其他投资业务进行分离,并且每个月都会在官网披露经审计的USDC储备明细和托管商名单。这些积极举措在提升USDC透明性和安全性的同时,也带来广泛的用户信任。可即便如此,一向以稳定性著称的USDC在“黑天鹅”面前也难以稳定:只因有33亿美元的储备资产存放于SVB,USDC还是由于市场担心可能出现的流动性风险而遭遇严重挤兑,一度明显脱锚现象,跌至0.87美元左右。

图片来源:推特

图片来源:推特

类似的稳定币脱锚事件正频繁发生:由于连续超发及资产不透明等问题,稳定币龙头USDT曾多次与美元脱锚;加密资产抵押型稳定币Dai也数次由于抵押资产遭遇极端行情导致清算而出现价格波动;算法稳定币UST更是在去年5月因市场持续抛压而与美元迅速脱锚,对CeFi系统和加密生态造成沉重打击.....

这些我们正经历和已经经历的事实揭示了一个显而易见的规律:稳定币并不能在任何时候都保持稳定。稳定币的不稳定或将成为加密世界的新常态,究其原因是稳定币底层信用与价值来源具有脆弱性——无论是以法币资产还是加密资产为锚,亦或者以算法信用为支撑,都难以隔绝资产、算法、中心化机构的运营和市场影响。

既然如此,为什么还需要稳定币?这是因为,稳定币是加密市场迄今为止最重要的创新之一。它的出现不仅使不同波动性的加密资产之间产生稳定交易媒介,提升交易便捷性与交易效率,同时构建了传统市场与加密市场的交互桥梁,使更多投资者及机构更高效地进入加密市场,在极端行情中甚至能在一定程度上充当避险资产角色。

那我们又该如何理解稳定币的稳定?与其他加密资产相比,稳定币的显著特征就在于其通过锚定法币和其他资产的方式来试图实现价格稳定。稳定币的稳定主要体现在两个维度:首先是锚定资产的价值稳定,这是稳定币价格稳定的内在支撑;其次则是稳定币与锚定资产的兑换渠道稳定,这是稳定币价格稳定的外在表现。

在某种程度上,稳定币更像是法定货币与加密货币之间的中间状态。尽管无法如同法币一般基于国家信用去构建强势信用,但通过依托其他资产或算法信用,稳定币相较于波动剧烈的加密货币还是相对更加稳定的资产。在不考虑监管等不可抗因素的前提下,只要稳定币背后的锚定资产保持安全与稳定,且稳定币运营机制不出现问题,即便稳定币自身因市场因素出现短暂波动,最终都能恢复到稳定状态。

因此,我们应当理解稳定币所谓的“稳定”从来都不是绝对稳定,而是相对稳定状态。

二、最小外部依赖性可能使去中心化稳定币短期“受宠”

正因为稳定币的不稳定是常态,所以此次USDC受SVB破产影响而短暂脱锚并不稀奇。但透过这件事,加密市场更关注的是中心化稳定币的风险多样性以及其对银行系统稳定性的依赖。对法币抵押型的中心化稳定币,我们此前更关注底层储备资产组成及实际抵押情况,以避免信用不足与超发现象发生;但USDC脱锚提醒我们,中心化稳定币的风险不仅源于储备资产自身,更可能出现在持有这些储备资产的机构身上,比如银行。无论是风险出现在哪个环节,本质上导致风险的原因是相同的:缺乏透明性。

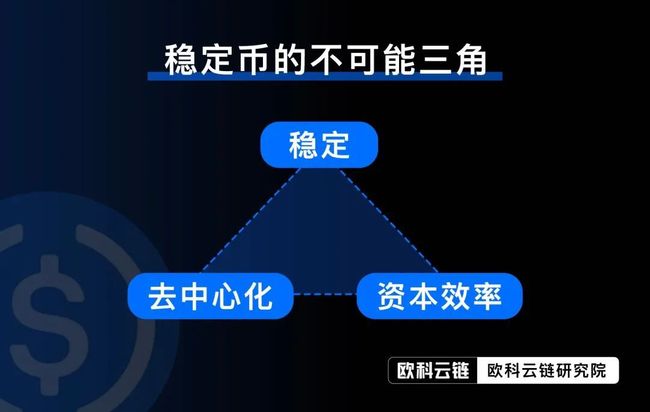

为了解决中心化稳定币缺乏透明性这个难题,我们相信在USDC因SVB暴雷而遭遇流动性危机后,加密市场将在短期内再次关注去中心化稳定币发展。相较于依赖法币信用与银行稳定性的中心化稳定币,去中心化稳定币在资产透明性和设计灵活性方面表现更为优异:任何人都能在链上公开查询稳定币协议抵押情况,并且没有或只有有限的第三方控制。最小程度的外部依赖性和最大限度的透明性使得去中心化稳定币在特殊时期更具吸引力。

不过,大部分去中心化稳定币为了降低外部依赖通常采用超额抵押模式,这实际上是以降低资金效率为代价换取稳定性;而其所表现出的抗审查性在保证去中心化和独立性的同时,也会限制其在应用层面的可拓展性(指无法在主流金融市场上应用)与安全性。这是去中心化稳定币的内在缺陷。

图片来源:欧科云链研究院

图片来源:欧科云链研究院

所以,尽管去中心化稳定币对于刚刚经历加密友好银行倒闭冲击的加密社区很有吸引力,但对更广泛的主流金融机构和大多数普通投资者而言,拥有更高资金效率和稳定性中心化稳定币可能才是更明智的长期选择。

但中心化稳定币也需要在危机中变得更加透明与安全:这既要加密市场内部的努力,也需要依赖监管机构对稳定币的监管创新。当前各国监管机构对稳定币市场始终保持密切关注,针对稳定币的监管也在不断演进:香港在2022年就曾针对相关议题发布《加密资产和稳定币讨论文件》,探讨香港未来对稳定币的监管方向;日本于2022年6月通过全球首部稳定币法案《资金决算法案修订案》,明确稳定币概念范畴及监管原则;英国经济与财政部也计划修改现有监管框架,以纳入用作支付手段的稳定币;国际清算银行更是正在带头开发稳定币监控系统,以确保发行人保持足够的储备。

整体来看,全球稳定币监管如今普遍遵循“相同业务、相同风险、相同监管”的基本原则,以风险控制为出发点,重点关注稳定币市场的透明性与安全性,兼顾监管政策的有效性和灵活性。在可预期的未来,如果全球范围内能逐步建立对稳定币的监管框架,我们仍看好合规的中心化稳定币的长期价值与发展空间。

三、危机挡不住加密与传统的融合之势

一直以来,监管机构总担心稳定币和加密市场的扩张性增长会对金融体系造成影响。美国监管者们近期更是频繁以加密市场为目标,有针对性地削弱加密行业的银行化。这种趋严的监管转变在FTX事件后初露端倪,如今更明显。

图片来源:澎湃科技

图片来源:澎湃科技

然而,随着过去数年加密市场与主流金融市场的融合程度逐渐加深,风险实际上早已成为双向而非单向的。加密创新固然会对主流金融市场产生威胁,但主流金融市场风险同样冲击着加密市场。如果考虑两者在市场规模、辐射范围和成熟度等方面的差异,现阶段加密市场对更广泛的金融体系的影响是有限的,而主流金融市场对加密领域的冲击可能更为显著。

所以在监管担忧加密风险的同时,加密社区亦担忧脆弱的银行及金融体系对加密创新的影响。此次美国银行危机让不少加密从业者意识到,加密创新不能过度依赖中心化金融体系,更需要推动加密原生资产和DeFi等去中心化金融的发展。尽管传统银行危机并不能直接证明去中心化就绝对安全,但对加密行业来说,相较于将自身安危交付给脆弱的外部中心化机构,掌握发展主动权和独立性,在保持创新和活力的同时提高安全和稳定性显然是更优选择。不过,减少外部依赖并不意味着加密行业与主流金融体系将会疏远:加密市场仍需主流金融市场提供流动性和应用空间,主流金融市场也需要加密市场的创新与活力。

加密与传统的融合仍将继续。而作为加密世界与传统世界的连接,稳定币不仅会成为Web3中最可靠和最关键的用例,并将被越来越多的金融及科技企业采用,构建出更有效、更安全和更全球化的创新产品,成为未来金融体系中的重要拼图。

参考资料: