通过KNN分类模型预测股票涨跌,然后与基准收益画图对比

目录

1 获取数据

2 特征工程:定义一个用于分类的函数

3 特征工程:生成训练数据

4 根据训练数据对分类模型进行拟合,并给出得分

5 使用训练完成的分类模型进行数据预测

6 定义几个有用的函数

7 生成基准收益和策略收益对比结果

记录一下学习过程,是对学习思路的一个梳理和总结,有利于加深理解。

机器学习和人工智能风起云涌,能否利用这种工具找出海量股票数据中的财富密码,相信是很多朋友非常感兴趣的话题。本文记录了通过KNN分类模型预测股票涨跌,并根据生成的信号进行买卖(称之为策略交易),最后通过画图对比策略收益与基准收益,是非常有意思的一个学习过程。

本文数据来自于聚宽,学习内容来自于《深入浅出python量化交易实战》。

1 获取数据

import pandas as pd

import numpy as np

from jqdata import *

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.neighbors import KNeighborsClassifier

# start_date = '2022-01-01'

end_date = '2022-12-31'

# columns=['open','close','high','low']

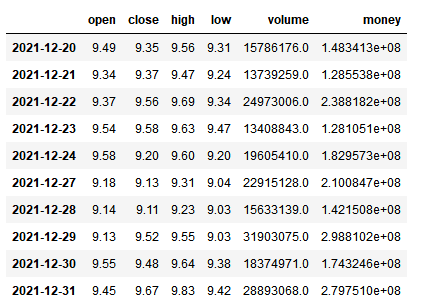

df = get_price('000012.XSHE', count=252, end_date=end_date, skip_paused=True)

# type(arr_data)

# df = pd.DataFrame(arr_data, columns=columns)

df.head(10)返回结果:

2 特征工程:定义一个用于分类的函数

生成用于后面进行训练的特征数据。

# 定义一个用于分类的函数,给数据表增加3个字段

def classification_tc(df):

df['open-close'] = df['open'] - df['close']

df['high-low'] = df['high'] - df['low']

# 添加一个target字段,如果次日收盘价高于当日收盘价,标记为1,反之为-1

df['target'] = np.where(df['close'].shift(-1)>df['close'], 1, -1)

# 去掉有空值的行

df = df.dropna()

# 将open-close和high-low作为数据集的特征

X = df[['open-close', 'high-low']]

# X = df[['open-close']]

# 将target赋值给y

y = df['target']

return X,y

3 特征工程:生成训练数据

生成训练数据后,人工验证一下 target 是否正确。这个target是上面函数计算出来的,不是分类模型生成的,因为到现在还没开始训练。

#使用classification_tc函数生成数据集的特征与目标

X,y = classification_tc(df)

# 这里设定一个确定的 random_state 值,这样后面的准确率就不会每次都改变

X_train, X_test, y_train, y_test = train_test_split(X, y, train_size=0.8, random_state=5)

print('X长度:', len(X))

print('y长度:', len(y))

df.head(10)

需要注意非常重要的一点,这里要设定一个确定的 random_state 值,这样后面的准确率就不会每次都改变。

4 根据训练数据对分类模型进行拟合,并给出得分

# 创建一个KNN实例,

knn_clf = KNeighborsClassifier(n_neighbors=95)

# 使用KNN拟合训练集

knn_clf.fit(X_train, y_train)

#查看模型在训练集和验证集中的准确率

print('训练集准确率 %.2f'%knn_clf.score(X_train, y_train))

print('验证集准确率 %.2f'%knn_clf.score(X_test, y_test))训练集准确率 0.58 验证集准确率 0.55

看上去准确率不高。

现在完成分类模型拟合(训练)。

5 使用训练完成的分类模型进行数据预测

预测结果保存在'predict_signal'字段。

# 使用KNN模型预测每日股票的涨跌,保存为Predict_Signal

df['predict_signal'] = knn_clf.predict(X)

# 增加一个收益字段 return 对数收益

df['return'] = np.log(df['close']/df['close'].shift(1))

# df[df['predict_signal']==1]

df.head(10)

这是预测出来的结果,不明白为什么绝大部分预测结果都是-1。

6 定义几个有用的函数

# 定义一个累计基准收益的函数

def cum_return(df, split_value):

cum_return = df[split_value:]['return'].cumsum()*100

return cum_return

# 定义一个使用策略收益的函数

def strategy_return(df, split_value):

df['strategy_return'] = df['return']*df['predict_signal'].shift(1)

cum_strategy_return = df[split_value:]['strategy_return'].cumsum()*100

return cum_strategy_return

# 定义一个绘图函数,对比2种收益

def plot_chart(cum_return, cum_strategy_return, symbol1, symbol2):

plt.figure(figsize=(16, 8))

plt.plot(cum_return, '--', label=symbol1)

plt.plot(cum_strategy_return, label=symbol2)

plt.legend()

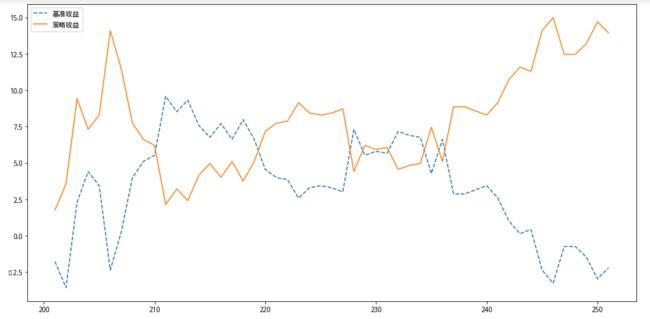

plt.show()7 生成基准收益和策略收益对比结果

# !!! 上面运行后,这里接着运行才行,否则这里连续运行2次就出错。不知道哪里的问题

# 首先计算基准收益

cum_return = cum_return(df, split_value=len(X_train))

# 然后计算使用算法交易带来的收益(同样只计算预测集)

cum_strategy_return = strategy_return(df, split_value=len(X_train))

# 利用图像对比

plot_chart(cum_return, cum_strategy_return, '基准收益', '策略收益')