python机器学习(三)特征预处理、鸢尾花案例--分类、线性回归、代价函数、梯度下降法、使用numpy、sklearn实现一元线性回归

K-近邻算法(K-Nearest Neighboor)

特征预处理

数据预处理的过程。数据存在不同的量纲、数据中存在离群值,需要稳定的转换数据,处理好的数据才能更好的去训练模型,减少误差的出现。

标准化

数据集的标准化对scikit-learn中实现的大多数机器学习算法来说是常见的要求,很多案例都需要标准化。如果个别特征或多或少看起来不是很像标准正态分布(具有零均值和单位方差,均值为0,单位方差为1),那么它们的表现力可能会较差。将数据处理成标准化,或者接近于正态分布的数据。

在实际情况中,我们经常忽略特征的分布形状,通过以下公式去实现: X ′ = x − m e a n σ X'= \frac{x-mean}{\sigma} X′=σx−mean

去均值进行中心化,样本减去均值除以向量的标准差,进行缩放。缺点:特征比较多的时候,某一个特征的方差特别大,特别大的方差在学习算法的时候占有较大的地位,导致机器学习与我们的期望产生误差。

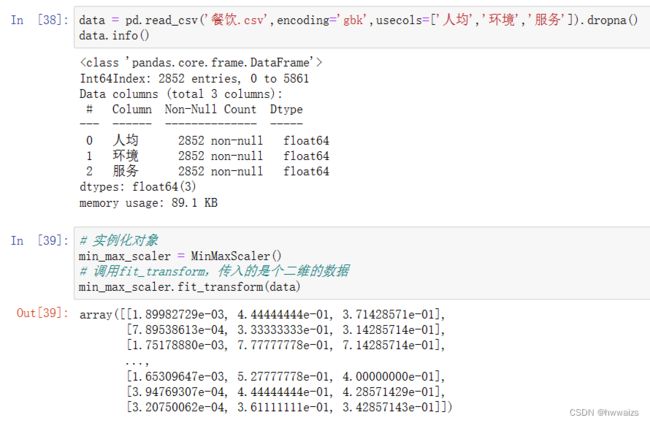

sklearn.preprocessing.MinMaxScaler(feature_range=(0,1)...)

MinMaxScaler.fit_transform(X)

X:numpy array格式的数据[n_samples,n_features]

数据预处理都在preprocessing下进行的,MinMaxScaler为标准化(归一化)的类。

- 例题:

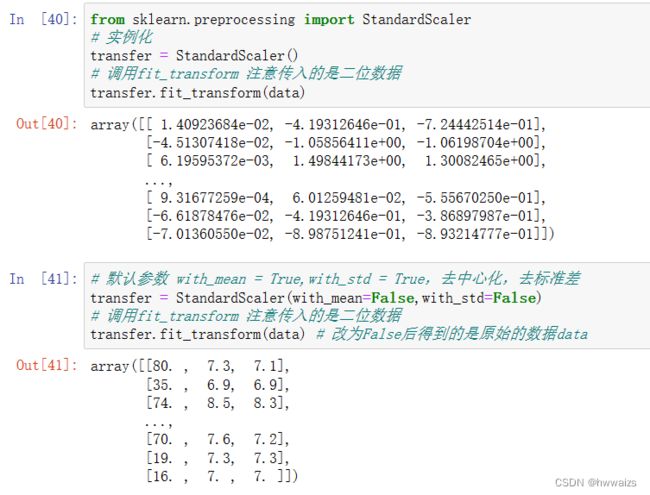

sklearn.perprocessing.StandardScaler()

StandardScaler.fit_transform(X)

X:numpy array格式的数据[n_samples,n_features]

StandardScaler也是用来标准化的,默认的参数,with_mean = True,with_std=True,默认去中心化,去标准差。

鸢尾花案例–分类

实现步骤:

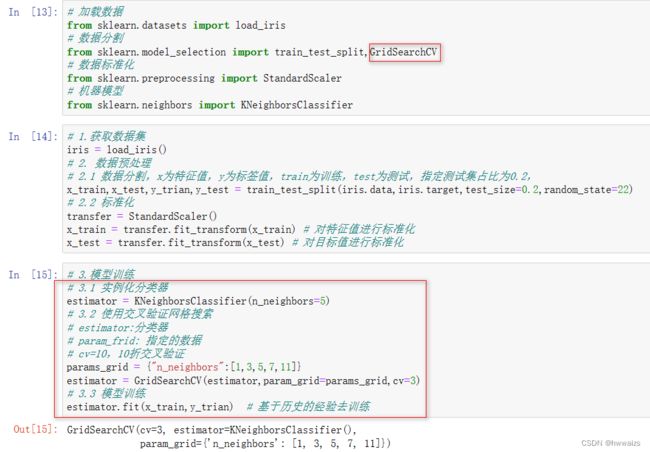

- 获取数据

- 数据基本处理

- 特征工程

- 机器学习(模型训练)

- 模型评估

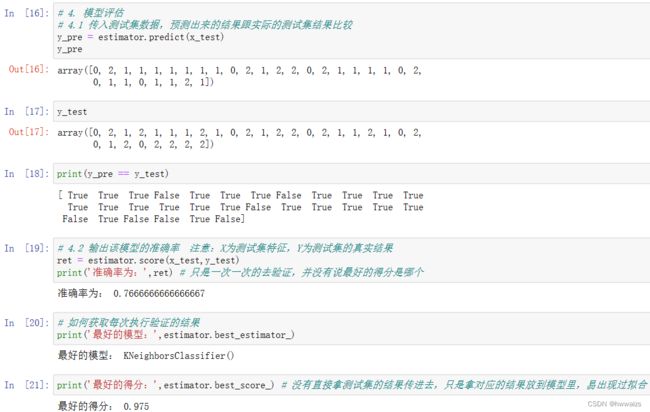

得到的准确率为:0.767,寻找更好的n_neighbors来得出准确率高一点的模型,n_neighbors的取值可以是{1,3,5,7…},如果在模型训练的时候循环取值,就会创建很多个分类器,可以使用交叉验证自动的传入。

交叉验证

交叉验证,也叫循环估计,将数据集切割成10份,在建模的时候,拿出大部分的去训练模型,小部分的保留进行测试,不停的进行切割,直到每一个子样的集都作为测试集之后,把得出来的每一个的结果求平均,得到返回的结果。

得到的是平均的结果,比单次的结果更加可靠,比如考试十次得到的平均结果,比偶然考试得到的结果更加稳定。

目的:为了得到可靠稳定的模型

网格搜索

网格搜索,简单的说就是手动的给出一个模型中你想要改动的所用的参数,程序自动的帮你使用穷举法来将所有的参数都运行一遍。

交叉验证、网格搜索api

sklearn.model_selection.GridSearchCV(estimator,param_grid=None,cv=None)对估计器的指定参数值进行详尽搜索

estimator:估计器对象

param_grid:估计器参数(dict){"n_neighbors":[1,3,5]}

cv: 指定几折交叉验证

fit: 输入训练数据

score: 准确率

选参数的方式:

- 交叉验证网格搜索,只适合数据量较小的,这种方法的计算量大

- 随机搜索

- 贝叶斯调参

K近邻算法-回归

KNN算法不仅能做分类的问题,还能解决回归的问题。最常用的是均方误差。预测值减去真实值平方求和,除以个数。 M S E = ∑ i = 1 m ( f ( x i ) − y i ) 2 m MSE= \frac{\displaystyle{\sum_{i=1}^{m}(f(x_i)-y_i)^2}}{m} MSE=mi=1∑m(f(xi)−yi)2

分析房子出租的情况,如果有个1室的房子,可以租多少钱。

得到的值比模型评估的均方误差值还要大,多了个特征并不是能更精确。

有房子的特征数据和房价,训练完房子的特征,传到模型里去,得出预测的房价。预测的房价与真实值之间存在误差,目标是找到最好的拟合线。

线性回归

高尔顿发现父母的身高比较高,子女也会高;父母矮,子女也会矮,如果父母双方都异常高或者异常矮,那么子女的身高会趋向于人的平均身高。皮尔逊收集了近千名成员的身高记录发现,父亲高的群体,儿辈的平均身高低于父辈的身高;父亲矮的群体,儿辈是平均身高高于父辈的身高,这样高的和矮的的儿辈一同“回归”到所有男子的平均身高,回归到中等。回归算法中最基础的就是线性回归。

线性回归定义

利用回归方程(函数)对一个或多个自变量(特征值)和因变量(目标值)之间关系进行建模的一种分析方式。

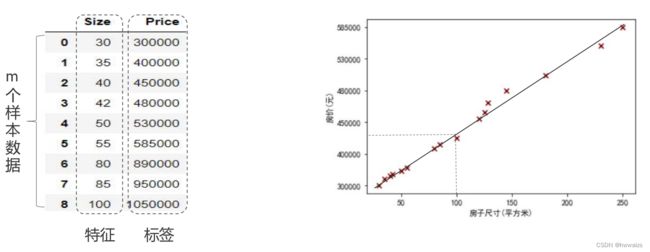

根据给定的楼盘价格,预测房价

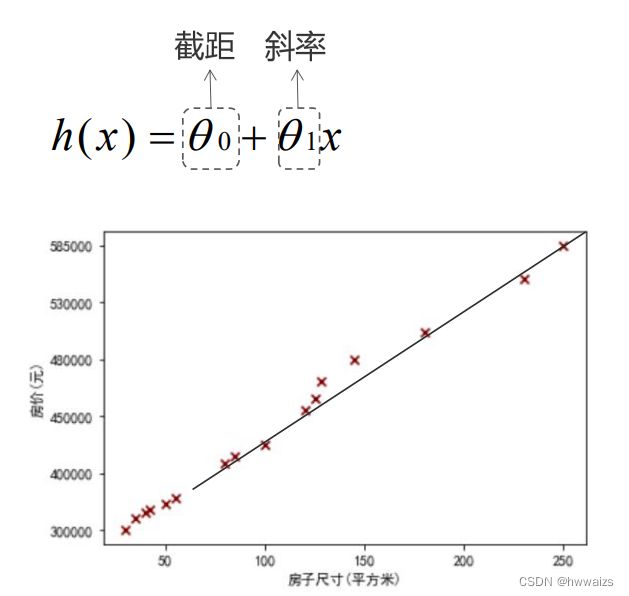

上图中的点大致会回归为一条直线 y = k x + b y=kx+b y=kx+b,k为斜率,b为截距,如想买100平的房子,就可以大致预测出价格大致为430000左右,房子的尺寸是特征,价格是目标(标签),线性回归算法是有监督学习的算法。

每一行都是一个样本数据,共有m个样本数据,size为特征,price为标签。

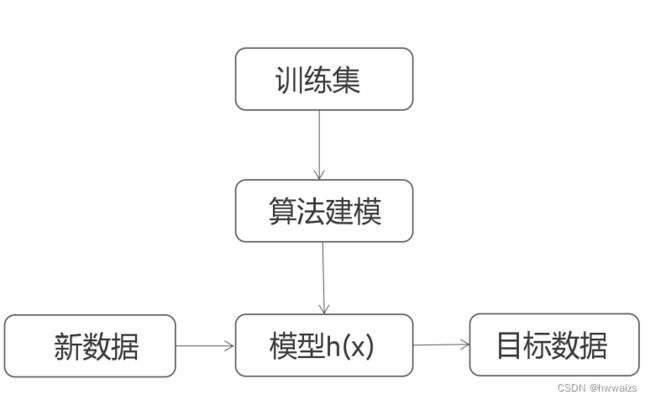

线性回归的流程如上图,用训练集训练算法,然后用算法去建模得到模型,有新的数据传进来去预测目标数据。

θ 0 θ_0 θ0为截距, θ 1 θ_1 θ1为斜率,图中的直线为简单的一元线性回归模型,只有1个变量预测出来的,也称为单变量线性回归模型。

代价函数(cost function)

目标:找到一条最好的拟合线,使得误差最小,也就是代价函数最小。

针对给出的点有真实的y值,在预测线上有个相对于线的y值,真实值 y i y^i yi与预测值 h ( x i ) h(x^i) h(xi)之间存在误差,结果 h ( x i ) − y i h(x^i)-y^i h(xi)−yi有正有负,取绝对值进行求和为总误差,除以样本点的个数为均方误差。加上二分之一是为了后续计算方便,公式如下。

参数 θ 0 , θ 1 θ_0,θ_1 θ0,θ1是未知的,目标是找到 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,使得 j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)最小,简化使得截距最小,使 θ 0 = 0 θ_0=0 θ0=0,目标也变为了只求 θ 1 θ_1 θ1,使得 j ( θ 1 ) j(θ_1) j(θ1)最小。

理解代价函数与 j ( θ 1 ) j(θ_1) j(θ1)之间的关系。

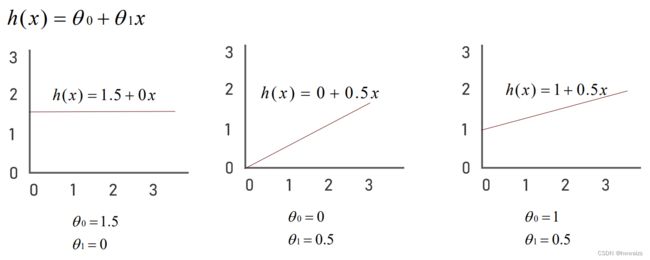

下图右3个样本点,此时 θ 0 = 0 , θ 1 = 1 θ_0=0,θ_1=1 θ0=0,θ1=1,代入到公式中, h ( x ) = x h(x)=x h(x)=x,得到 j ( θ 1 ) = 0 j(θ_1)=0 j(θ1)=0,代价函数为0。

如果 θ 0 = 0 , θ 1 = 0.5 θ_0=0,θ_1=0.5 θ0=0,θ1=0.5, h ( x ) = x 2 h(x)= \frac{x}2 h(x)=2x,代入公式中,代价函数的结果 j ( θ 1 ) = 0.58 j(θ_1)=0.58 j(θ1)=0.58。

如果 θ 0 = 0 , θ 1 = 0 θ_0=0,θ_1=0 θ0=0,θ1=0, h ( x ) = 0 h(x)= 0 h(x)=0,画出的线与x轴完全重合,从点到线作垂线,误差是很大。

一个 θ 1 θ_1 θ1对应一个 h ( x ) h(x) h(x)函数, θ 1 = 1 θ_1=1 θ1=1时对应的是三个点连接的重合的线, θ 1 = 0.5 θ_1=0.5 θ1=0.5时对应的一条偏离三个点向下的线, θ 1 = 0 θ_1=0 θ1=0时对应的是与x轴重合的线。

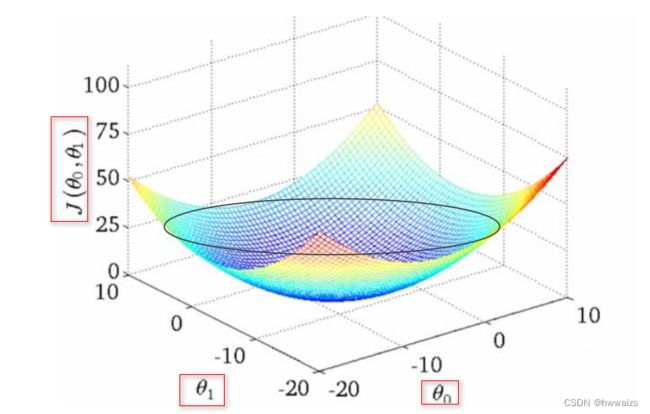

加上 θ 0 θ_0 θ0后的图形为三维的图形,代价函数的值为曲面是深度,在同一条等高线上, j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)的值是相等的。

下图中右侧每一条线都是一条等高线,每一条线上的 j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)是相等的,最小的圆是图形的底。图上随意取一点,对应的 θ 0 θ_0 θ0大概为800左右,对应的 θ 1 θ_1 θ1大概为-1.2左右,形成左侧的图形是个向下的蓝色线,与散点的关系不大,说明理合效果不好,意味着代价函数不是最小的,最小的在中心的位置。

下图中的 θ 0 θ_0 θ0大概为380左右,对应的 θ 1 θ_1 θ1为0,截距为380左右,斜率为0,平行于x轴,理合效果不好,代价函数也不是最小的。

假设点在底心, θ 0 θ_0 θ0大概为220左右,对应的 θ 1 θ_1 θ1为0.12左右,截距220左右,斜率为0.12,理合出一条向上的直线,说明代价函数无限接近于最低点,局部最小值。

同一条等高线上的 j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)是相等的,找到 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,使得误差最小,理合效果最好。如果一个点一个点试的话,会耗费大量的时间,当特征变多的时候,维度也会变高,很难可视化图形辅助得到最终的结果。目标是通过程序来自动的寻找代价函数最小值对应的 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,可以使用梯度下降法。

梯度下降法

梯度下降法就是可以使代价函数最小化的算法,应用到代价函数中求得最优解,是个非常常用的算法,被广泛的应用到各个领域,各个算法中。

目标:找到 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,使得 j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)最小。

实现方式:刚开始并不知道要把 θ 0 , θ 1 θ_0,θ_1 θ0,θ1定义为什么样的值,要先初始化 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,然后不停的去改变 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,使得 j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)最小,直到找到 j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)的最小值或局部最小值,才停止迭代。本质上相当于循环,不停的改变 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,直到找到最优的。

上图中,图形曲线像一座山, j ( θ 0 , θ 1 ) j(θ_0,θ_1) j(θ0,θ1)相当于山的高度,要找到最小的代价函数,就是要找到山底。从最高点到最低点的时候,需要找到一个方向,相当于每走一段就要切换一次方向,重新判定应该走哪个方向,直到找到局部最低点。不同的方向得到的局部最低点是不一样的。

梯度下降法的数学应用

通过改变 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,来不停的调整方向,直到找到最优点。学习率也为梯度下降值,也就是说要移动的范围(走多大的步), α α α值很大的时候,意味着走很长一段路才调整方向,梯度下降的速度就比较快; α α α值比较小的时候,向下移动的速度比较慢(走路的步伐就比较小),梯度下降就比较慢。后面的内容相当于对 θ j θ_j θj进行求导。

求导

在进行计算的时候, θ 0 , θ 1 θ_0,θ_1 θ0,θ1要同时更新,如果说一个不变,另一个改变的话,就相当于一个方向已经稳定了,调整另外一个方向就不适合找到一个最优的解,两个同时更新的话,相当于就是360度在不停的寻找,达到最优的过程。

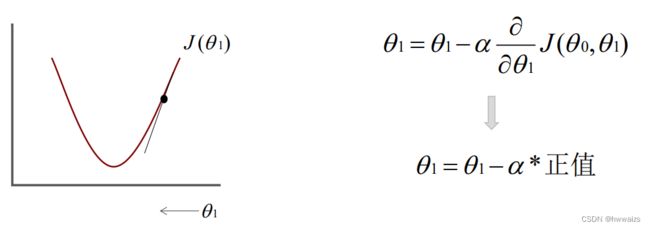

x轴为 θ 1 θ_1 θ1,曲线为 j ( θ 1 ) j(θ_1) j(θ1),此时 θ 0 θ_0 θ0为0,求导为求该点在曲线上的斜率,图上点出的斜率为正值,相减后 θ 1 θ_1 θ1就会减小,往x轴的左边移动,从曲线往下走,迭代到最优的位置, j ( θ 1 ) j(θ_1) j(θ1)的最小值,曲线的最低点。

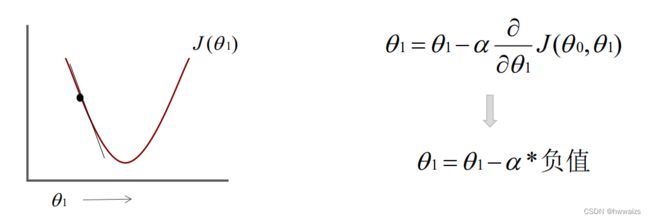

上图中,点处的斜率是为负值, θ 1 θ_1 θ1减去负值,意味着 θ 1 θ_1 θ1逐渐增大,往x轴的右边移动,经过不停的迭代,直到x轴的最优点。

学习率

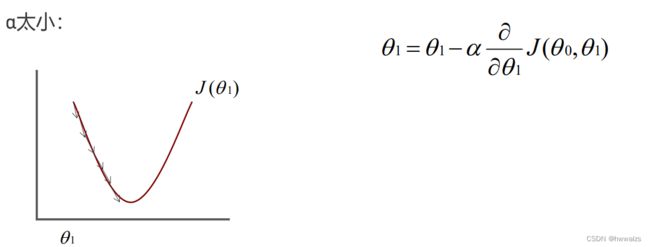

当 α α α比较小的时候,系数比较小,移动的速度比较慢,好比小碎步的形式去下山,要走很多步才能到达最低点,学习率小的时候,梯度下降会很慢。

当 α α α比较大的时候,系数比较大,对斜率的影响也比较大, θ 1 θ_1 θ1的值变化的也比较大,如下图中,本身点已经很接近最优值了, α α α比较大的时候,可能一下子就跨过最低点,到达另一个距离最低点较远的区域,使得代价函数的值跨度大,来回震荡,很难找到最优的点。

在第一个点,斜率为正,点往x轴的左侧移动,到达第二个点的时候,斜率还是为正,但是斜率变小了,整体的值也变小了,后面移动的幅度就没有那么快了,到达第三个点,斜率仍然在减小,移动的幅度就更下了。

没有必要去特意减小 α α α,当学习率与求导进行乘积的过程中,会有个自动调节的过程,无论 α α α取多少,都会有个区域最优点的过程,只是移动快慢的问题。

通过调整斜率和学习率来调整 θ j θ_j θj,控制 θ j θ_j θj来找到一个最低点,这是一个重复的过程,将梯度下降法应用到代价函数中。

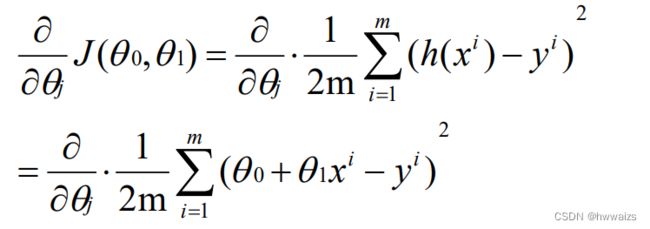

将 h ( x ) h(x) h(x)代入式子中得到:对代价函数求导,可以分别对 θ 0 θ_0 θ0, θ 1 θ_1 θ1求偏导

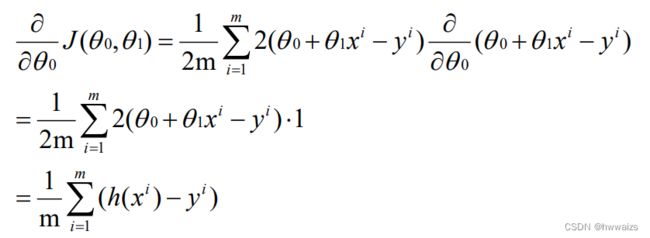

对 θ 0 θ_0 θ0求偏导,得到:

对 θ 1 θ_1 θ1求偏导,得到:

根据这两个导数来优化 θ 0 , θ 1 θ_0,θ_1 θ0,θ1,方便对 θ 0 , θ 1 θ_0,θ_1 θ0,θ1进行迭代,m为样本的个数,计算的是m个样本的总和。

非凸函数与凸函数

局部最优,可以得到几个最优解的都是非凸函数。没有局部最优,只有一个全局最优解的是凸函数,使用线性回归,就会收敛到全局最优,因为没有其他的全局最优。

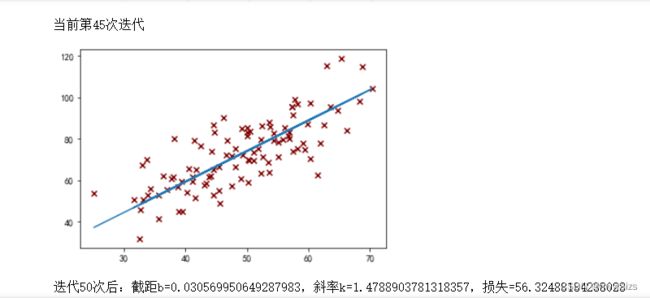

使用numpy实现一元线性回归的梯度下降法

刚开始第0次迭代时截距b=0,斜率k=0,损失值= 2782.55,等50次迭代结束后,得到目前最优的拟合线,b=0.0305,斜率k=1.478,损失值= 56.3248。迭代次数过多,会影响到运算的效率,可以减少迭代的次数。

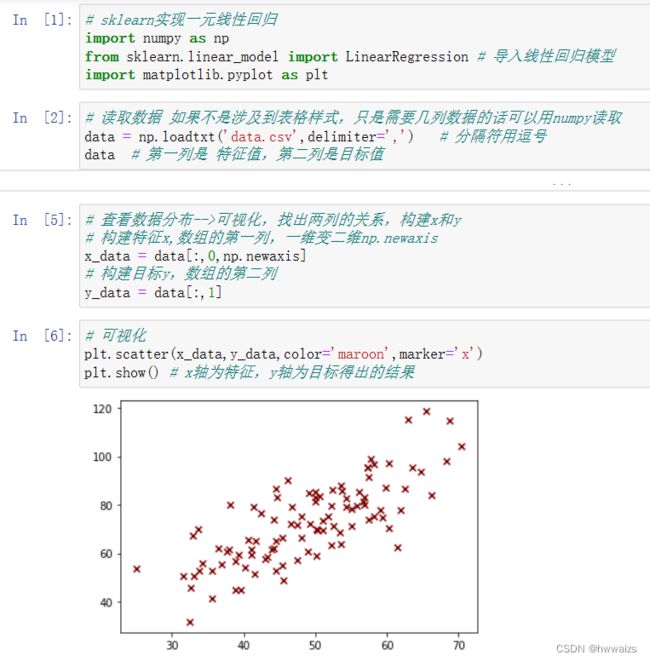

sklearn实现一元线性回归

直接拟合出最优的结果