SOFR, So Far ... So Good?

0引言

如果说一个影响力最大的利率,那一定是 LIBOR。

2012 年的 19 家银行串通起来操纵 LIBOR 的丑闻还历历在目。巴克莱支付了 4.5 亿美元罚款,瑞银用 15.3 亿美元终结操纵指控,苏格兰皇家银行用 6.12 亿美元终结操纵指控,花旗、美银、摩根大通、德意志、汇丰等都涉嫌其中。大家肯定说天哪这真是天价罚款,别闹,它们靠操纵 LIBOR 赚的更多!

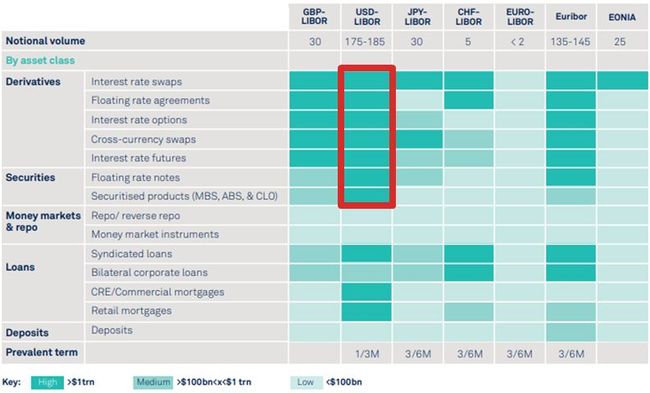

LIBOR 是 London Inter-Bank Offered Rate 的缩写,中文翻译成伦敦银行间同业拆借利率,是指在伦敦金融市场上一家指定银行无抵押借款给另一家指定银行时收的利率,因此 LIBOR 可看成银行间无抵押的融资成本 (unsecured funding cost)。

LIBOR 对应有

5 种货币,分别是美元 USD、欧元 EUR、日元 JPY、英镑 GBP 和瑞郎 CHF (下图前五栏)

7 种期限,分别是隔夜 ON、次日 TN、一周 1W、一个月 1M、两个月 2M、三个月 3M、六个月 6M 和一年 12M

LIBOR 的计算方法使其太容易被操纵,因此各国监管呼吁要废除 LIBOR 作为基准利率,并开始寻找新的替代参考利率 (Alternative Reference Rate, ARR),但各个国家的 ARR 千奇百怪 (想到做金融就喜欢搞一些 fancy name 就不奇怪了):

美国市场的 ARR 是隔夜担保融资利率 (Secured Overnight Financing Rate, SOFR)

欧元区市场的 ARR 是欧元短期利率 (Euro Short-Term Rate, ESTER)

英国市场的 ARR 是英镑隔夜指数均值 (Sterling Overnight Index Average, SONIA)

日本市场的 ARR 是东京隔夜平均利率 (Tokyo Overnight Average Rate, TONAR)

瑞士市场的 ARR 是瑞士隔夜平均利率 (Swiss Average Rate Overnight, SARON)

精力有限,我们就只看看老大 (美国) 的 SOFR。

本帖按照以下逻辑进行:

基于事实:历史发生了什么

弄清逻辑:现在应该做什么

理性预测:未来会发生什么

本帖的目录如下:

目录第一章 - 历史发生了什么

第二章 - 现在应该做什么

2.1 弄清历史事件逻辑

2.2 了解 SOFR 衍生品

2.3 构建 SOFR 曲线

第三章 - 未来会发生什么

总结

事件一:在 2014-11-17,美联储 (Federal Reserve) 成立了替代存款利率委员会 (Alternative Reference Rates Committee, ARRC),下了一个任务就是根据市场交易数据中找到一个合适的替代 LIBOR 的基准利率。

事件二:在 2017-6-22,ARRC 选隔夜担保融资利率 (Secured Overnight Financing Rate, SOFR) 做为 LIBOR 的替代品。SOFR 是基于美国国债 (US teasury) 回购市场 (Repo Market) 的交易,而银行和投资者借助该市场对美国国债进行隔夜借贷。

事件三:在 2018-4-3,美联储纽约银行开始每日在美国东部时间 (ET) 早上 8 点发布 SOFR。SOFR 反映着前一个工作日的以成交量加权的回购利率中位数 (volume-weighted median repo rate)。

事件四:在 2018-5-7,芝加哥交易所 (Chicago Mercantile Exchange, CME) 推出两种挂钩 SOFR 期货合约 (futures):

7 个 1M-SOFR 期货:挂钩一个月的 SOFR 算术平均值

20 个 3M-SOFR 期货:挂钩三个月的 SOFR 几何平均值

事件五:在 2018-10-1,CME 开始为场外交易市场 (Over-the-Counter, OTC) 的三种 SOFR 掉期 (swaps) 做清算:

SOFR 隔夜指数掉期:SOFR 合成端 vs 固定端

SOFR-LIBOR 基差掉期:SOFR 合成端 + 基差 vs LIBOR 端

SOFR-EFFR 基差掉期:SOFR 合成端 + 基差 vs EFFR 合成端

五个事件看得眼花缭乱是吗?我给你们画个时间图是不是明晰多了。

五个事件理解得云里雾里是吗?别急,下节我来逐个解析。

本节目的有三个:

弄清上面历史事件发生的逻辑

了解 SOFR 对应的期货和掉期产品

构建以后用于定价 SOFR 相关的产品的折现曲线

2.1

弄清事件发生逻辑

事件一:在 2014-11-17,美联储成立了替代存款利率委员会 (ARRC),下了一个任务就是根据市场交易数据中找到一个合适的替代 LIBOR 的基准利率。

ARRC 希望替代利率从用巨大成交量的交易数据而来,原因有二:

防止像 LIBOR 一样被操纵

为未来发展其衍生品 (期货、掉期、期权) 市场奠定良好的流动基础

初衷很正确,目标很明确。

事件二:在 2017-6-22,ARRC 选择 SOFR 做为 LIBOR 的替代品。SOFR 是基于美国国债回购市场的交易,而银行和投资者借助该市场对美国国债进行隔夜借贷。

SOFR 是基于美国国债回购市场的交易,国债市场够深,不像 LIBOR 那样容易被操纵。

SOFR 是基于美国国债回购市场的交易,其报价是根据实实在在的交易数据得到的,不像 LIBOR 那样靠估计。

SOFR 是基于美国国债回购市场的交易,而银行和投资者借助该市场对美国国债进行隔夜借贷,即把国债作为抵押来借钱,之后再以稍高的价格把国债买回来,多出来的部分是利息。由于有抵押品,这种担保借贷 (secured lending) 是金融危机后更为常见的借贷方式 (相对比无担保借贷)。

事件三:在 2018-4-3,美联储纽约银行开始每日在美国东部时间早上 8 点发布 SOFR。SOFR 反映着前一个工作日的以成交量加权的回购利率中位数。

SOFR 信息可从 https://apps.newyorkfed.org/markets/autorates/sofr 获得,点进去就看到以下界面。

注意 SOFR 当天发布的是前一个工作日的值,上图 07/23 对应 2.40% 的 SOFR 是 2019 年 7 月 24 日的值。

SOFR 的计算方法是

用成交量加权:给成交量大的 SOFR 值更多权重。

用中位数:去数据中间位置的代表值,不受极端值影响。

此外计算 SOFR 也和计算 EFFR 的方法相吻合,EFFR 是以成交量加权的联邦资金利率 (fed fund rate) 中位数。EFFR 是 Effective Fed Fund Rate 的缩写。

事件四:在 2018-5-7,CME 推出两种挂钩 SOFR 期货合约:

7 个 1M-SOFR 期货:挂钩一个月的 SOFR 算术平均值

20 个 3M-SOFR 期货:挂钩三个月的 SOFR 几何平均值

为什么要交易期货?

SOFR 期货是 SOFR 价格发现的主要来源。和 SOFR 现金类产品相比,用 SOFR 可以更有效的 (在更多时间点上) 对冲掉和 SOFR 相关的利率风险。

为什么要推出 1M 和 3M 的期货?

在推出 SOFR 期货之前,市场上最有深度而流动性最好的 2 个期货是

30D 的联邦资金利率期货 (Fed Fund Futures, FF Futures),挂钩利率 EFFR

3M 的欧洲美元期货 (Eurodollar Futures, ED Futures),挂钩利率 LIBOR

由于 SOFR 期货是个新产品,最好的方法就是模仿前辈,1M-SOFR 期货的前辈是 30D-FF 期货,而 3M-SOFR 期货的前辈是 3M-ED 期货。

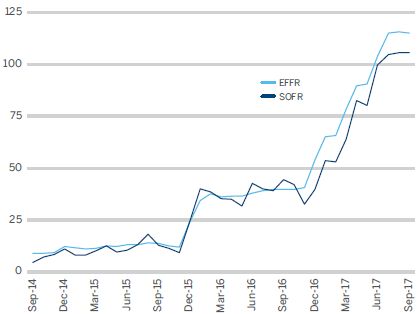

但模仿前辈也不能盲目模仿,如果两个期货挂构的利率都风马牛不相提,那么模仿毫无意义。幸运的是 1M-SOFR 期货和 30D-FF 期货挂构的 SOFR (1 个月算术平均) 和 EFFR (1 个月算术平均) 走势非常接近 (如下图)。30D-FF 是市场上交易非常活跃的期货,按这个逻辑来发行 1M-SOFR,它的交易量不会差。

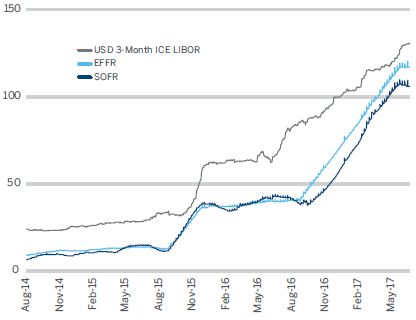

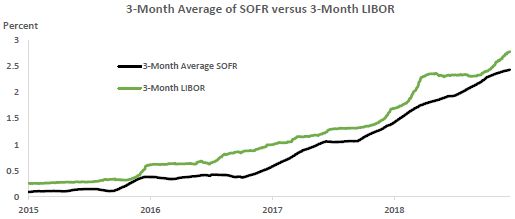

对于 3M-SOFR 和 3M-ED 期货挂钩的 SOFR (3 个月几何平均) 和 LIBOR-3M,它们走势也非常接近 (如下图)。

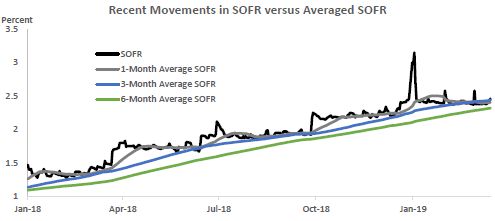

为什么要用一段时间 SOFR 的平均值而不是一天 SOFR 的值?

一天的 SOFR 波动太大 (黑线,注意在 Jan-19 处的跳动),而平均 SOFR 随着用的数据点的数量越来越平缓。按照平缓度,6M SOFR (绿线) > 3M SOFR (蓝线) > 1M SOFR (灰线)。

金融衍生品里面挂钩的利率还是平缓点好,因此用作平均的方法来实现。此外,从下图看出 3M SOFR 和 3M LIBOR 走势非常相近,这也给以后用 SOFR 代替 LIBOR 的做法增加了说服力。

为什么两种期货计算平均的方法不一样?

1M-SOFR 期货用单利 (simple interest) 算均值,3M-SOFR 期货用复利 (compounding interest) 算均值。单利和复利都很普遍,按理说复利考虑了时间价值 (time value of money),因此用复利是个更好的选择,3M-SOFR 用复利就说通了。

但是在操作上单利更简单,而且美元贷款 (loan) 和短期浮动利率票据 (FRN) 都是用单利计息的。此外 1M-FF 期货也是用单利计算算均值,那么为了模仿 1M-FF 期货而创建的 1M-SOFR 期货没有理由不跟随其惯例,即用单利计算均值。

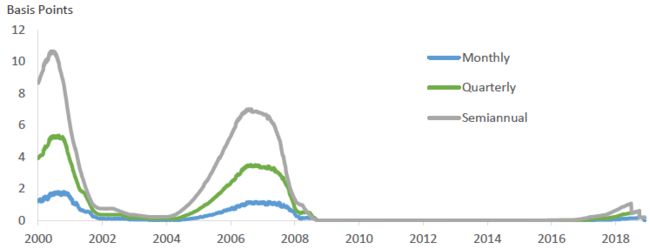

最后 ARRC 也做了不同复利的比较,从 2000-2018 年,按月,按季度和按半年的复利之间的差距也只在 0-10 bp 之间。因此在 1M 和 3M 的 SOFR 期货上用单利和复利的原因,只是使得 1M-SOFR 和 1M-FF 相似,而 3M-SOFR 和 3M-ED 相似。

事件五:在 2018-10-1,CME 开始为 OTC 的三种 SOFR 掉期做清算:

SOFR 隔夜指数掉期:SOFR 合成端 vs 固定端

SOFR-LIBOR 基差掉期:SOFR 合成端 + 基差 vs LIBOR 端

SOFR-EFFR 基差掉期:SOFR 合成端 + 基差 vs EFFR 合成端

有了 7 个 1M-SOFR 和 20 个 3M-SOFR 期货之后,能判断 SOFR 利率水平的期限最长到 5 年 (20×3个月=5年)。超过 5 年的 SOFR 市场一片空白,怎么办呢?发行掉期呗,最长的可以到 30 年呢。

OTC 已经开始做 SOFR 相关的三种掉期了:

一个隔夜指数掉期,Overnight Index Swap (OIS)

两个基差掉期,Basis Swap (BS)

产品细节在下节详述,现在只需知道发行掉期就为了打开 SOFR 的长端市场。

2.2

SOFR 相关衍生品

目前市场上只有两种和 SOFR 相关的衍生品,期货和掉期。期货又包含「一个月」和「三个月」到期的;而掉期包含一个 OIS 和两个 BS。

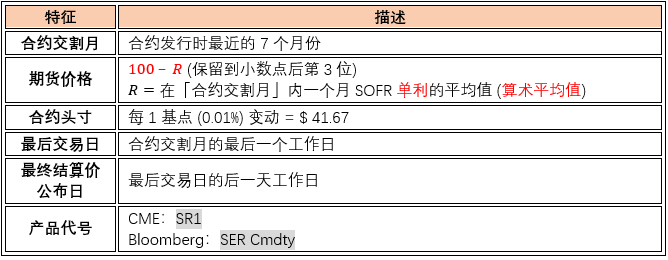

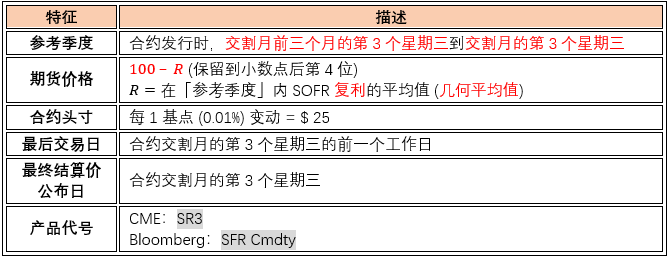

CME 会在市面上发行 7 个 1M-SOFR futures,产品介绍如下:

具体来说,1M 期货利率 R 的计算方式如下

其中

n = 在参考季度中工作日的总天数

i = n 的运行索引

ri = 第 i 个工作日上的 SOFR 利率

di = ri 适用于的日历日 (当日期是星期五时 di = 3,当日期是其他工作日时 di = 1)

D = Σidi = 在参考季度中日历日的总天数

看一个具体例子,对于一个 2017-08 的 1M-SOFR 期货合约,合约交割月是从 2017 年 8 月 1 日 (星期二) 到 2017 年 8 月 30 日 (星期四),下图给出完整的每天计算过程。

要计算最后这个 1M-SOFR 的价格,我们需要先将所有的天数和 SOFR 乘起来,累加

1x103 + ... + 1x115 = 32.7

这个结果单位是 bp,除上 100 得到单位 %,再除以总天数 31 天得到 1.05483870968。最后根据合约规则要精确到小数点后 3 位 (1/10 bp),得到 1.055%,最后计算出价格

100 - 1.055 = 98.945

CME 会在市面上发行 20 个 3M-SOFR futures,产品介绍如下:

具体来说,3M 期货利率 R 的计算方式如下

其中

n = 在参考季度中工作日的总天数

i = n 的运行索引

ri = 第 i 个工作日上的 SOFR 利率

di = ri 适用于的日历日 (当日期是星期五时 di = 3,当日期是其他工作日时 di = 1)

D = Σidi = 在参考季度中日历日的总天数

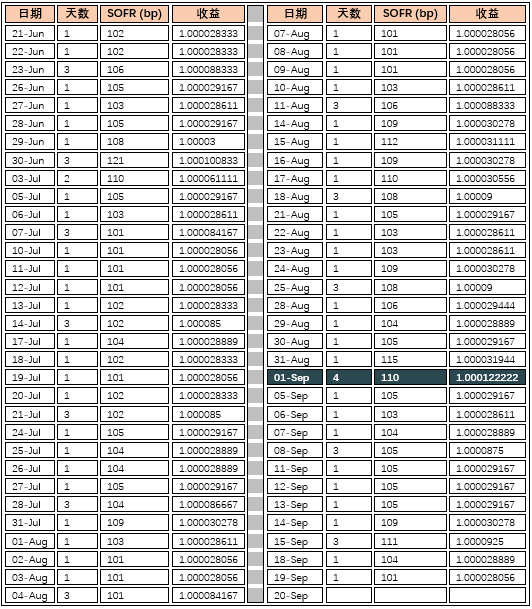

看一个具体例子,对于一个 2017-06 的 3M-SOFR 期货合约,参考季度是从 2017 年 6 月 21 日 (第 3 个星期三) 到 2017 年 9 月 19 日 (第 3 个星期三前一个工作日),下图给出完整的每天计算过程。

注意 01-Sep 深青高亮那行,由于 9 月 2 日和 3 日是周末,而 4 日是劳动节 (美国的公共假期),那么 9 月 1 日的 SOFR 110bp 会在这四天生效,计算收益的公式如下:

(4/360) x (110/10000) = 1.000122222

要计算最后这个 3M-SOFR 的价格,我们需要先将所有的收益乘起来得到 1.002670427,然后年化得到年化利率 (%)

1.002670427 x (360/91) x 100

= 1.056432494

根据合约规则要精确到小数点后 4 位 (1/100 bp),得到 1.0564%,最后计算出价格

100 - 1.0564 = 98.9436

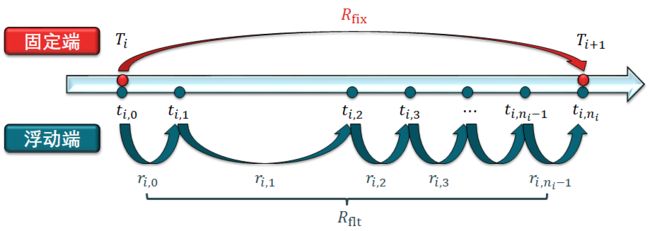

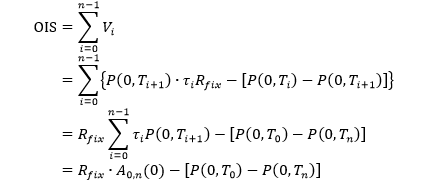

定义:SOFR 隔夜指数掉期 (overnight index swap, OIS) 是一种特殊的利率掉期,将 SOFR 隔夜利率进行复合作为浮动端的利率,来交换固定利率。

SOFR OIS 的第 i 期固定端和浮动端的结构图如下:

三点需要注意:

浮动端用复利计算利率 Rflt ,和 3M-SOFR 期货计算利率方式相同。

在 ti,j 和 ti,j+1 之间的隔夜利率是 ri,j 而不是 ri,j+1。

图中 ti,1 是星期五,因此 ti,1 和 ti,j+2 之间隔三天。

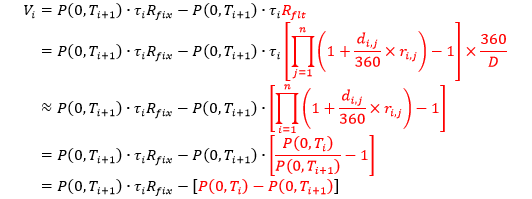

假设我们是接受固定端和支付浮动端,那么 OIS 第 i 期的现值为

这结果是不是似曾相识,不就是普通 IRS 第 i 期的现值么?上面推导第三步用 ≈ 号是因为 ri,j 是日复利而不是连续复利,但是差别几乎可以忽略不计。

将每一期的现在汇总就得到 OIS 的现值:

其中 A0,n(0) 是年金,Rfix 是市场报价,对于不同期限的 OIS,市场都有一个报价,比如 1Y OIS 的 Rfix = 0.2%,2Y OIS 的 Rfix = 0.3%,..., 30Y OIS 的 Rfix = 3%。

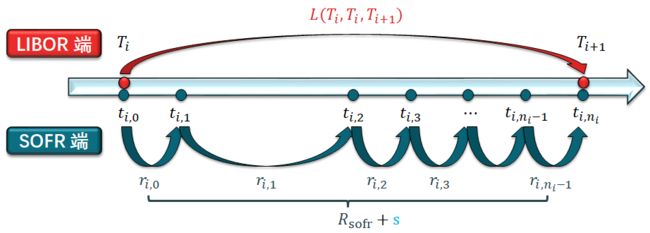

SOFR-LIBOR 基差掉期 (basis swap, BS) 没有固定端而有两个浮动端,一端支付 LIBOR 3M,一端支付 3M SOFR + s,其中 s 叫做基差 (basis spread)。该 BS 两端的都是按季度付息。

第 i 期 SOFR 端和 LIBOR 端的结构图如下:

由于这篇接下来构建 SOFR 折现曲线没用到 SOFR-LIBOR BS,因此就不花时间写出它的现值公式了。该 BS 中的基差是想抓住长端 LIBOR 和 SOFR 之间的关系。

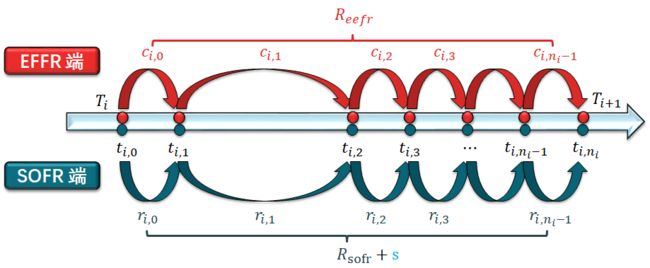

同样,SOFR-EFFR 基差掉期没有固定端而有两个浮动端,一端支付 EFFR 3M,一端支付 3M SOFR + s,其中 s 叫做基差。该 BS 两端的都是按季度付息。

第 i 期 SOFR 端和 EFFR 端的结构图如下:

由于这篇接下来构建 SOFR 折现曲线没用到 SOFR-EFFR BS,因此就不花时间写出它的现值公式了。该 BS 中的基差是想抓住长端 EFFR 和 SOFR 之间的关系。

2.3

SOFR 曲线构建

由于只获取到的 1M-SOFR, 3M-SOFR 和 SOFR OIS 的数据,因此在曲线构建中,我们只用这三个产品的市场报价,而先不考虑 SOFR-LIBOR 和 SOFR-EEFR 的基差报价。

最终构建出来的曲线叫做 SOFR 折现曲线,可用于折现所有和 SOFR 相关的现金流。将曲线分为两各部分,短端和长端;短端用 SOFR Futures,长端用 SOFR OIS。我们用 2019 年 7 月 15 日的数据,Futures 报价从 CME 获取,OIS 报价从彭博获取。我们用了

全部 7 个 1M-SOFR Futures

20 个中的前 2 个 3M-SOFR Futures

1Y 到 10Y 的 SOFR OIS

一些 SOFR 的历史数据 (第一个 1M-SOFR Futures 挂钩的利率部分已经被定盘了)

来构建曲线。这不是唯一的方式,用户可以根据它们的流动性自行选择。

此外构建曲线还需要实现明确

插值方法:线性、对数线性、一元三次条等。

插值变量:折现因子、零息利率。

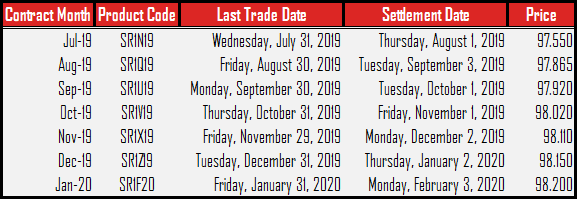

1M-SOFR Futures 完整的数据如下 (全部都用):

在 2019 年 7 月 15 日,第一个 1M-SOFR 期货的合约交割月从 2019-07-01 起始,到 2019-07-31 终止,因此我们还需要 2019-07-01 到 2019-07-15 的历史 SOFR 数据。

对第一个 1M-SOFR 期货,需要考虑历史数据,我们可推出其期货利率表达式:

变化一下得到折现因子

F 是市场报价,历史 fixing 也是已知,这样可以计算出来 Te 时点上的折现因子。

对于之后的 1M-SOFR 期货,不需要考虑历史数据,其表达式如下:

![]()

变化一下得到 Ts 和 Te 时点折现因子之间的关系:

![]()

一个公式有两个变量,但是如果假设在折现因子 P(0,T) 上线性插值的话,就可以解出两者了。

注意:CA 代表的是凸性调整 (Convexity Adjustment),一般用 Hull-White 对短期利率利率建模推导 CA,表达式有些复杂,但是在期货到期日不长和利率波动率不大时情况下 CA 计算出来的值非常小,通常在构建曲线中会忽略不计。最后有结果展示。

3M-SOFR Futures 完整的数据如下 (只用前 2 个):

用 3M-SOFR 期货表达式一步步把折现因子的步骤和上面一样,因此这里不再重复。

SOFR OIS 完整的数据如下 (用 1Y 到 10Y 的):

根据上节推出的 OIS 的公式

对不同期限的 OIS,Rfix 是市场报价使得其现值为 0,这样就可以解上面方程里的 P(0, Tn) 了。虽然公式里有很多 P(0, Ti+1) 都是未知量,但是它们可以由 P(0, Tn) 和 SOFR 折现曲线前一个算出来的折现因子 P(0, S) 线性查出,那么带入上面方程可一次性解出所有 P(0, Ti+1)。

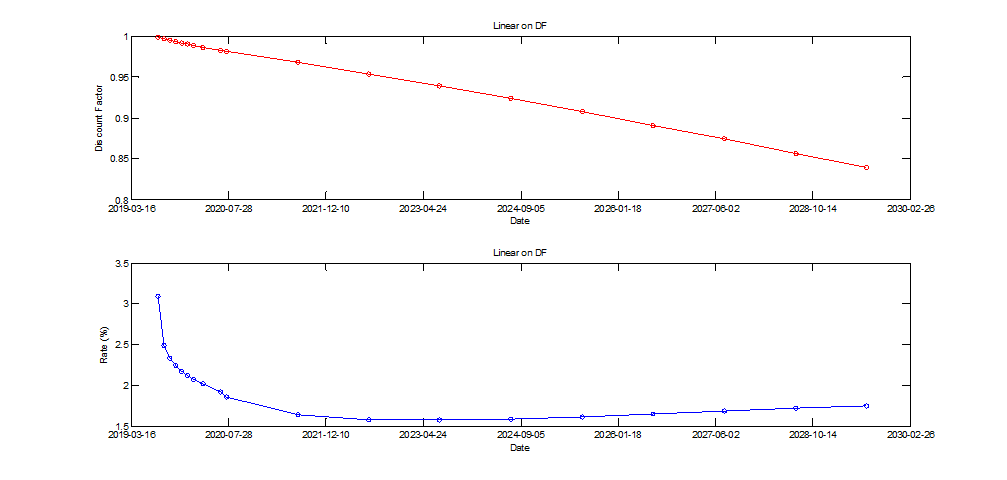

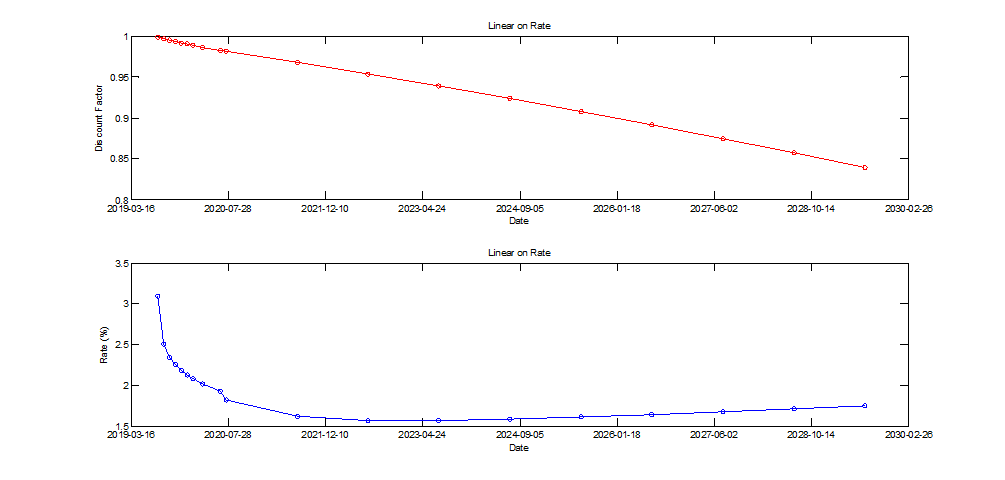

我们用了三种插值方法+变量的组合:

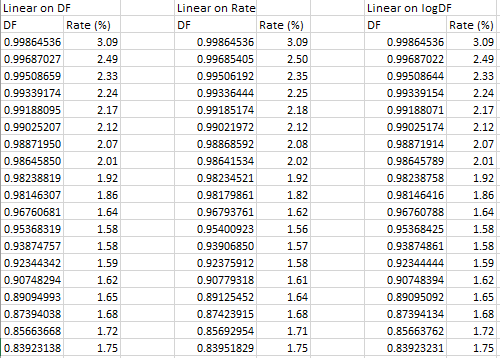

线性 + 折现因子

线性 + 零息利率

对数线性 + 折现因子

根据下表可看出三种组合构建的曲线非常接近,业界用的比较多的是组合 2 和 3。

三种组合下的折现因子和零息利率的曲线如下

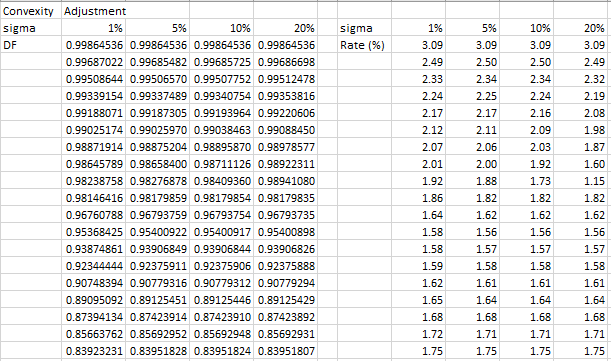

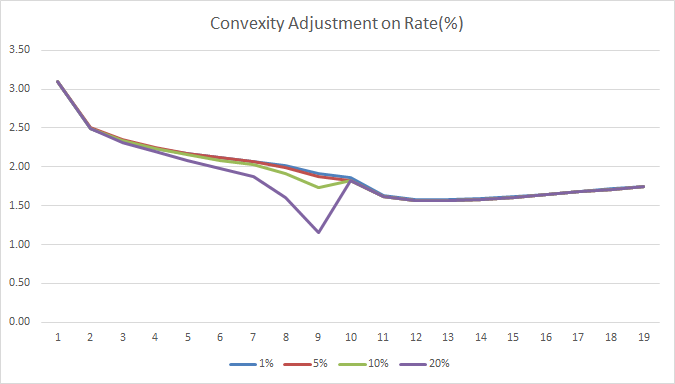

此外,我们也做了凸性调整 (CA) 在不同短利率波动率 0.1% (合理值), 5%, 10% 和 20% (极端值) 对曲线构建的影响。

除了在极端波动 20% 的情况下,其他三条曲线差别相当小,因此在构建曲线时通常可以忽略 CA 项。

从下图得知,2021 年底 LIBOR 被废除之后还有 18% (1-82%) 和 LIBOR 挂钩的金融产品,这些产品怎么估值。ARRC 把这种问题称作 LIBOR fallback。

那个时候只有 SOFR 了,LIBOR 只能靠 SOFR 加上一个基差。现在看来只能收集 LIBOR 和 SOFR 的基差,到未来作为历史数据来对基差进行建模。

众所周知,LIBOR 曲线是有期限结构 (term structure) 的,以美元举例,LIBOR 是分 1M、3M、6M 和 12M 的。SOFR 在 2021 年底替代 LIBOR 可能也要逐步推出 SOFR 相关的基差掉期。比如

SOFR 1M vs SOFR 3M

SOFR 6M vs SOFR 3M

SOFR 12M vs SOFR 3M

在 LIBOR 退出舞台之前,用挂钩不同期限的 SOFR-LIBOR BS 的基差报价可以来对基差建模,比如期限是 3M 和 6M,那么我们可以研究

SOFR 3M 和 LIBOR 3M 的关系

SOFR 6M 和 LIBOR 6M 的关系

市面上 LIBOR 3M - LIBOR 6M BS 也一直在交易,因此我们也有

LIBOR 3M 和 LIBOR 6M 的关系

这样可以大概建立

SOFR 3M 和 SOFR 6M 的关系

如果 SOFR 要替代 LIBOR,那么 LIBOR 原来有的 SOFR 都应该有:

对多个时段上 LIBOR 的 Cap/Floor --> SOFR Cap/Floor

对一个时段合成 LIBOR 的 Swaption --> SOFR Swaption

推出 SOFR 期权一定要等 SOFR 期货和掉期市场平稳之后再做吧,至于怎么做我现在也没有头绪。

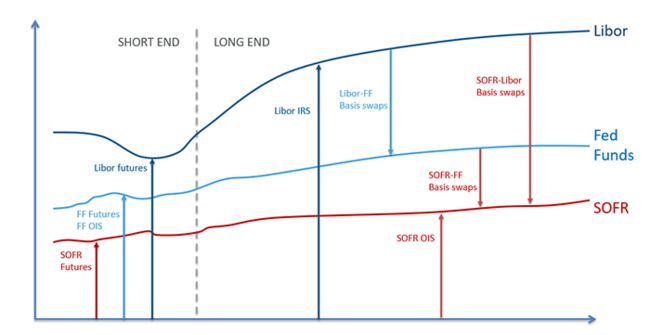

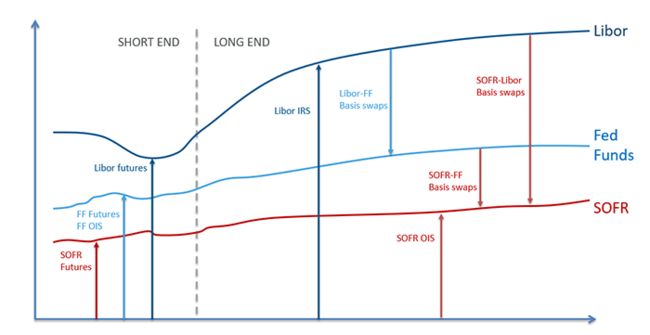

终于可以解释本文开头的图了。

上一节我们只构建 SOFR 单曲线,并未有考虑到它和 EFFR 和 LIBOR 之间的关系。以后更合理的方法是构建一个多曲线环境,有两种方法:

局部法

用 FF Futures 和 FF OIS 建 EFFR 曲线

用 EDF 和 IRS 建 LIBOR 曲线

用 SOFR futures, SOFR OIS, FF/SOFR BS, LIBOR/SOFR BS 来建 SOFR 曲线

全局法

用所有的 FF futures, FF OIS, EDF, IRS, SOFR Futures, SOFR OIS, FF/SOFR BS, LIBOR/SOFR BS 同时建 EFFR, LIBOR 和 SOFR 曲线

局部法虽然能精准匹配 (exact match) 每类市场报价,但是生成出来的曲线环境不一致;全局法虽然只能最佳拟合 (best fit) 所有市场报价,但是生成出来的曲线环境一致。现在业界也没有个统一的看法, 但个人偏向全局法。

目前说要推出替代利率最凶的只有 5 个国家或地区,美国、欧元区、英国、日本和瑞士。

据了解,香港和新加坡不会停止自己的 HIBOR 和 SIBOR,只是说会加强它们使其能更好的反映实际融资成本。也对,如果它们没有被操控,而且从实际交易数据得出,为什么要停止而花费力气寻找其替代品呢?

中国也有和 LIBOR 同等地位的利率:SHIBOR。它是根据 14 家银行每天的报价平均值算出来的,它也不是成交报价,因此理论上也可能被操控,实际上 SHIBOR 在长端的价格的确严重偏离市场资金价格。银行间以利率债为质押的回购利率 (Deposit Repo, DR007) 更能反映市场资金价格。

来我们来看看:

事实 1:LIBOR 和 SHIBOR 都不是成交报价,被操控了活或被操控风险,而且反映不了市场资金价格。

事实 2:SOFR 和 DR007 都是基于国债回购市场的交易进行借贷,前者是隔夜借贷而且抵押品只是国债,而后者是七天借贷而且抵押品是利率债 (包括国债),DR007 比 SOFR 的风险略大些。

问题:LIBOR 要被 SOFR 替代了,SHIBOR 会被 DR007 ___吗?

针对银行业和货币市场基金的监管改革,不仅导致银行间短期贷款减少,也使得银行债务需求降温。此外,数项指控称银行业者涉嫌在 2007-2009 年金融危机之前和期间操纵 LIBOR ,多是为了提升基于 LIBOR 的衍生品获利,LIBOR 的声誉因而受损。LIBOR 利率有时是估算得出,而非基于实际交易。

一句话,LIBOR 要完,SOFR 要起。

已发生:美联储先成立 ARRC,ARRC 再敲定 SOFR,纽约银行再发布 SOFR,CME 再发行 SOFR 期货,CME 再结算 SOFR 掉期。

未发生:SOFR 期限结构?SOFR 期权?未到期的 LIBOR 产品?多曲线如何建?其他国家跟风改变还是保持现状?

现可做:理清现有 SOFR 产品。构建 SOFR 单曲线。静观其变,在金融市场中,Don't Act, Just React。

如果说一个未来影响力最大的利率,那一定是 SOFR。

SOFR, So Far So good.

.jpg")

机器学习、金融工程、量化投资的干货营;快乐硬核的终生学习者。