数据挖掘项目:金融银行风控信用评分卡模型(下篇)

以下是银行信用评分卡建模分析下篇的内容,包括采用两种方法进行数据分箱,然后构建模型,进行模型评估,最后评分卡建立这四部分。其中如果有一些地方分析的不正确,希望大家多多指正!

上篇文章链接数据挖掘项目:金融银行风控信用评分卡模型(上篇)

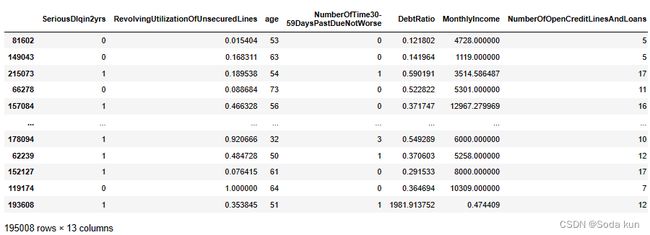

首先在分箱之前分训练集和测试集。

3 分训练集和测试集

from sklearn.model_selection import train_test_split

X = pd.DataFrame(X)

y = pd.DataFrame(y)

X_train,X_vali,Y_train,Y_vali = train_test_split(X,y,test_size = 0.3,random_state = 420)model_data = pd.concat([Y_train,X_train],axis = 1)

这样合并出来的数据序号是有问题的,所以对数据序号进行重新排列

model_data.index = range(model_data.shape[0])

model_data.columns = data.columns

## 测试集

vali_data = pd.concat([Y_vali,X_vali],axis = 1)

vali_data.index = range(vali_data.shape[0])

vali_data.columns = data.columns4.1使用toad数据分箱

有监督分箱:主要为卡方分箱和Split分箱等。

无监督分箱:等宽分箱,等频分箱,聚类分箱等

![]()

| IV | 特征对预测函数的贡献 |

| <0.03 |

特征几乎不带有效信息,对模型没有贡献,这种特征可以被删除

|

| 0.03~0.09 |

有效信息很少,对模型的贡献度低

|

| 0.1~0.29 |

有效信息一般,对模型的贡献度中等

|

| 0.3~0.49 |

有效信息较多,对模型的贡献度较高

|

| >=0.5 |

有效信息非常多,对模型的贡献超高并且可疑

|

使用toad库

## 首先对特征进行特征筛选,删除IV值小于0.02,并且相关性大于0.7的特征

import toad

train_selected, dropped = toad.selection.select(data,target = 'SeriousDlqin2yrs', empty = 0.5, iv = 0.02, corr = 0.7, return_drop=True, exclude=[])

print(train_selected.shape)(149165, 12) 可以看出没有被删除的特征

# WOE编码

combiner = toad.transform.Combiner()

# 训练数据并指定分箱方法

combiner.fit(pd.concat([Y_train,X_train], axis=1), y='SeriousDlqin2yrs',method= 'chi',min_samples = 0.05,exclude=[])

train_adj = combiner.transform(pd.concat([Y_train,X_train], axis=1))使用toad这个库进行分库时间用了很久,因为之前为解决数据不平衡我对数据使用了SMOTE算法,训练集有195008行,12列。

# 以字典形式保存分箱结果

bins = combiner. Export()

bins

可以看出使用toad的分箱,他的有些结果很奇怪。比如Revol中0.99999还要单独分出来,60-89天逾期特征只分了一箱等等,使用toad帮我们分好的箱子检查一下woe单调性,之后再结合业务知识手动调整。

分完箱之后计算woe(检查单调性)

hand_bins = {k:[-np.inf,*v[:-1],v[-1],np.inf] for k,v in bins.items()}

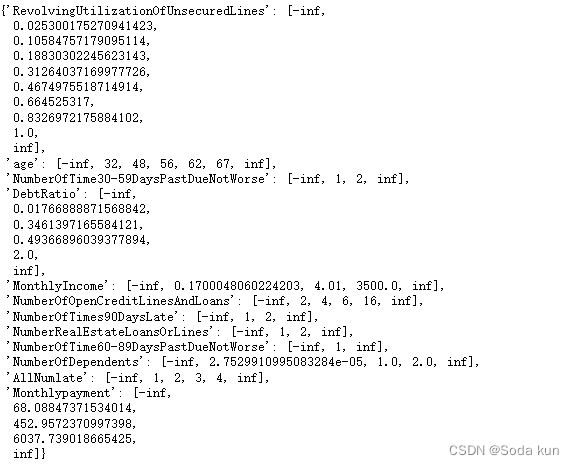

hand_bins{'RevolvingUtilizationOfUnsecuredLines': [-inf,

0.018440045386342675,

0.06852667745187024,

0.1290432099118924,

0.2144586087447884,

0.38627962705315877,

0.5328138193520311,

0.656326274,

0.8503623774409887,

0.9999999,

1.0000010703936246,

inf],

'age': [-inf, 32, 48, 56, 62, 67, inf],

'NumberOfTime30-59DaysPastDueNotWorse': [-inf, 1, 2, inf],

'DebtRatio': [-inf,

0.01766888871568842,

0.228461723,

0.3461397165584121,

0.49366896039377894,

4.0,

687.0,

inf],

'MonthlyIncome': [-inf, 0.1700048060224203, 4.01, 3500.0, 6666.0, inf],

'NumberOfOpenCreditLinesAndLoans': [-inf, 2, 4, 6, 16, inf],

'NumberOfTimes90DaysLate': [-inf, 1, 2, inf],

'NumberRealEstateLoansOrLines': [-inf, 1, 2, 3, inf],

'NumberOfTime60-89DaysPastDueNotWorse': [-inf, 1, inf],

'NumberOfDependents': [-inf,

2.7529910995083284e-05,

1.0,

1.000024025755783,

2.0,

2.0001575076033538,

inf],

'AllNumlate': [-inf, 1, 2, 3, 4, inf],

'Monthlypayment': [-inf,

68.08847371534014,

452.9572370997398,

1398.494762096,

4030.8573442785505,

6037.739018665425,

inf]}

##包装一个函数进行计算

def get_woe(df,col,y,bins):

df = df[[col,y]].copy()

df["cut"] = pd.cut(df[col],bins)

bins_df = df.groupby("cut")[y].value_counts().unstack()

woe = bins_df["woe"] = np.log((bins_df[0]/bins_df[0].sum())/(bins_df[1]/bins_df[1].sum()))

return woe

#将所有特征的WOE存储到字典当中

woeall = {}

for col in hand_bins:

woeall[col] = get_woe(model_data,col,"SeriousDlqin2yrs",hand_bins[col])woeall ##打印出结果{'RevolvingUtilizationOfUnsecuredLines': cut

(-inf, 0.01844] 2.710653

(0.01844, 0.0685267] 2.111032

(0.0685267, 0.129043] 1.373071

(0.129043, 0.214459] 0.824140

(0.214459, 0.38628] 0.191690

(0.38628, 0.532814] -0.372415

(0.532814, 0.656326] -0.799821

(0.656326, 0.850362] -1.156019

(0.850362, 1.0] -0.989479

(1.0, 1.000001] -0.186157

(1.000001, inf] -2.046859

dtype: float64,

'age': cut

(-inf, 32.0] -0.310471

(32.0, 48.0] -0.458418

(48.0, 56.0] -0.162071

(56.0, 62.0] 0.448978

(62.0, 67.0] 1.075670

(67.0, inf] 1.710243

dtype: float64,

'NumberOfTime30-59DaysPastDueNotWorse': cut

(-inf, 1.0] 0.138012

(1.0, 2.0] -1.372227

(2.0, inf] -1.612501

dtype: float64,

'DebtRatio': cut

(-inf, 0.0177] 0.446409

(0.0177, 0.228] 0.034428

(0.228, 0.346] 0.232250

(0.346, 0.494] -0.010889

(0.494, 4.0] -0.474974

(4.0, 687.0] 0.074260

(687.0, inf] 0.284212

dtype: float64,

'MonthlyIncome': cut

(-inf, 0.17] 0.987328

(0.17, 4.01] 0.242119

(4.01, 3500.0] -0.415304

(3500.0, 6666.0] -0.149977

(6666.0, inf] 0.315109

dtype: float64,

'NumberOfOpenCreditLinesAndLoans': cut

(-inf, 2.0] -0.683190

(2.0, 4.0] -0.075038

(4.0, 6.0] 0.065752

(6.0, 16.0] 0.108626

(16.0, inf] 0.323059

dtype: float64,

'NumberOfTimes90DaysLate': cut

(-inf, 1.0] 0.095259

(1.0, 2.0] -2.306599

(2.0, inf] -2.497711

dtype: float64,

'NumberRealEstateLoansOrLines': cut

(-inf, 1.0] -0.117709

(1.0, 2.0] 0.496311

(2.0, 3.0] 0.314201

(3.0, inf] -0.194260

dtype: float64,

'NumberOfTime60-89DaysPastDueNotWorse': cut

(-inf, 1.0] 0.029976

(1.0, inf] -1.845742

dtype: float64,

'NumberOfDependents': cut

(-inf, 2.753e-05] 0.707387

(2.753e-05, 1.0] -0.544937

(1.0, 1.00002] NaN

(1.00002, 2.0] -0.561289

(2.0, 2.00016] NaN

(2.00016, inf] -0.453875

dtype: float64,

'AllNumlate': cut

(-inf, 1.0] 0.463262

(1.0, 2.0] -1.605527

(2.0, 3.0] -1.994334

(3.0, 4.0] -2.258396

(4.0, inf] -2.468099

dtype: float64,

'Monthlypayment': cut

(-inf, 68.088] 0.728015

(68.088, 452.957] 0.090430

(452.957, 1398.495] -0.125359

(1398.495, 4030.857] 0.046305

(4030.857, 6037.739] -0.241663

(6037.739, inf] -0.910557

dtype: float64}

通过这段数据可以发现使用toad分箱,其中RevolvingUtilizationOfUnsecuredLines、DebtRatio、MonthlyIncome、NumberRealEstateLoansOrLines、NumberOfDependents、Monthlypayment不是完全单调,其中DebtRatio、MonthlyIncome、NumberOfDependents这几个特征最严重。

from toad.plot import badrate_plot, proportion_plot

from toad.plot import bin_plot,badrate_plotRevolvingUtilizationOfUnsecuredLines分析

# 可视化RevolvingUtilizationOfUnsecuredLines箱子的坏样本率

adj_var = 'RevolvingUtilizationOfUnsecuredLines'

bin_plot(train_adj, target='SeriousDlqin2yrs', x=adj_var)

可以发现在倒数第二个箱子出现了拐点,所以打算将他们合并。

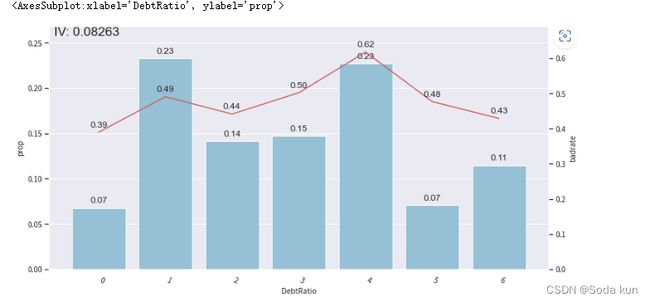

DebtRatio分析

# 可视化DebtRatio箱子的坏样本率

adj_var = 'DebtRatio'

bin_plot(train_adj, target='SeriousDlqin2yrs', x=adj_var)

之前找到的阈值是2,现在的toad分的阈值变成了4,之后进行调整,观察是否有好转。

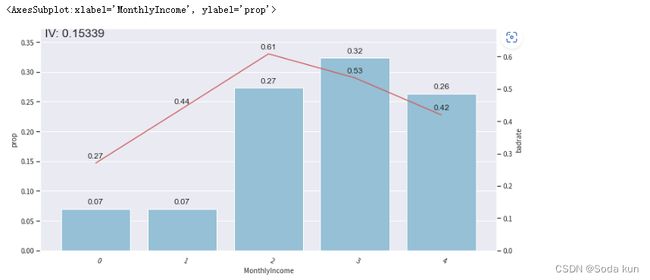

MonthlyIncome分析

# 可视化MonthlyIncome箱子的坏样本率

adj_var = 'MonthlyIncome'

bin_plot(train_adj, target='SeriousDlqin2yrs', x=adj_var)

发现月薪这个特征中有一个拐点,尝试增加一个点看能否有改善。

NumberRealEstateLoansOrLines分析

发现坏账率在之后有了一个提升,需要细致化调整分箱。

NumberOfDependents分析

这个分箱结果很奇怪,其中还有分到(1.0, 1.00002]这样的情况产生,众所周知不会0.00002个人产生,数据里都是整数,所以要对这种分箱进行剔除。同时结合之前设置的阈值5,进行尝试。

Monthlypayment分析

总体来看比较符合业务逻辑,尝试一下对分箱进行细致调节。

combiner.set_rules({'RevolvingUtilizationOfUnsecuredLines': [0.025300175270941423,

0.10584757179095114,

0.18830302245623143,

0.31264037169977726,

0.4674975518714914,

0.664525317,

0.8326972175884102,

1],'DebtRatio': [0.011617953, 0.213376954, 0.6, 1.992015968],

'MonthlyIncome':[3500.0, 7499.0],

'NumberOfTime60-89DaysPastDueNotWorse':[1,2],

'NumberOfDependents': [2.2226856401519335e-05,1.0,2.0]})

data_adj = combiner.transform(pd.concat([Y_train,X_train], axis=1))## 这里修改箱子的情况

combiner.set_rules({'RevolvingUtilizationOfUnsecuredLines': [0.025300175270941423,

0.10584757179095114,

0.18830302245623143,

0.31264037169977726,

0.4674975518714914,

0.664525317,

0.8326972175884102,

1],'DebtRatio':[0.01766888871568842,0.3461397165584121,0.49366896039377894,4.0],

'MonthlyIncome':[0.1700048060224203, 4.01,3500.0, 7499.0],

'NumberRealEstateLoansOrLines':[1, 2],

'NumberOfDependents': [2.7529910995083284e-05,1.0,2.0]})

data_adj = combiner.transform(pd.concat([Y_train,X_train], axis=1))

# 可视化每个箱子的坏样本率

adj_var = 'NumberRealEstateLoansOrLines'

bin_plot(data_adj, target='SeriousDlqin2yrs', x=adj_var)这里还可以展示修改完后的箱子坏账率情况,这里因为篇幅原因就不展示了。

#调整箱子

adj_bin ={'RevolvingUtilizationOfUnsecuredLines': [0.025300175270941423,

0.10584757179095114,

0.18830302245623143,

0.31264037169977726,

0.4674975518714914,

0.664525317,

0.8326972175884102,

1],'DebtRatio':[0.01766888871568842,0.3461397165584121,0.49366896039377894,2.0],

'MonthlyIncome':[0.1700048060224203, 4.01,3500.0],

'NumberRealEstateLoansOrLines':[1, 2],

'NumberOfDependents': [2.7529910995083284e-05,1.0,2.0],

'Monthlypayment':[68.08847371534014,452.9combiner. Transform739018665425]}# 更新调整后的分箱

combiner.set_rules(adj_bin)

bins = combiner. Export()

bins修改分箱之后再次计算woe(检查单调性)

hand_bins_ = {k:[-np.inf,*v[:-1],v[-1],np.inf] for k,v in bins. Items()}

hand_bins_

#将所有特征的WOE存储到字典当中

woeall_ = {}

for col in hand_bins:

woeall_[col] = get_woe(model_data,col,"SeriousDlqin2yrs",hand_bins_[col])

woeall_{'RevolvingUtilizationOfUnsecuredLines': cut

(-inf, 0.0253] 2.670398

(0.0253, 0.106] 1.818123

(0.106, 0.188] 0.972773

(0.188, 0.313] 0.397586

(0.313, 0.467] -0.137443

(0.467, 0.665] -0.707083

(0.665, 0.833] -1.149674

(0.833, 1.0] -1.005857

(1.0, inf] -2.046948

dtype: float64,

'age': cut

(-inf, 32.0] -0.310471

(32.0, 48.0] -0.458418

(48.0, 56.0] -0.162071

(56.0, 62.0] 0.448978

(62.0, 67.0] 1.075670

(67.0, inf] 1.710243

dtype: float64,

'NumberOfTime30-59DaysPastDueNotWorse': cut

(-inf, 1.0] 0.138012

(1.0, 2.0] -1.372227

(2.0, inf] -1.612501

dtype: float64,

'DebtRatio': cut

(-inf, 0.0177] 0.446409

(0.0177, 0.346] 0.108933

(0.346, 0.494] -0.010889

(0.494, 2.0] -0.485991

(2.0, inf] 0.186529

dtype: float64,

'MonthlyIncome': cut

(-inf, 0.17] 0.987328

(0.17, 4.01] 0.242119

(4.01, 3500.0] -0.415304

(3500.0, inf] 0.058903

dtype: float64,

'NumberOfOpenCreditLinesAndLoans': cut

(-inf, 2.0] -0.683190

(2.0, 4.0] -0.075038

(4.0, 6.0] 0.065752

(6.0, 16.0] 0.108626

(16.0, inf] 0.323059

dtype: float64,

'NumberOfTimes90DaysLate': cut

(-inf, 1.0] 0.095259

(1.0, 2.0] -2.306599

(2.0, inf] -2.497711

dtype: float64,

'NumberRealEstateLoansOrLines': cut

(-inf, 1.0] -0.117709

(1.0, 2.0] 0.496311

(2.0, inf] 0.104692

dtype: float64,

'NumberOfTime60-89DaysPastDueNotWorse': cut

(-inf, 1.0] 0.029976

(1.0, inf] -1.845742

dtype: float64,

'NumberOfDependents': cut

(-inf, 2.75e-05] 0.707387

(2.75e-05, 1.0] -0.544937

(1.0, 2.0] -0.561335

(2.0, inf] -0.453949

dtype: float64,

'AllNumlate': cut

(-inf, 1.0] 0.463262

(1.0, 2.0] -1.605527

(2.0, 3.0] -1.994334

(3.0, 4.0] -2.258396

(4.0, inf] -2.468099

dtype: float64,

'Monthlypayment': cut

(-inf, 68.088] 0.728015

(68.088, 452.957] 0.090430

(452.957, 6037.739] -0.049358

(6037.739, inf] -0.910557

dtype: float64}

通过结果可以发现基本都是符合单调性的。

#计算WOE,仅在训练集计算WOE,不然会标签泄露

transer = toad.transform.WOETransformer()

binned_data = combiner.transform(pd.concat([Y_train,X_train], axis=1))#对WOE的值进行转化,映射到原数据集上。对训练集用fit_transform,测试集用transform.

data_tr_woe = transer.fit_transform(binned_data, binned_data['SeriousDlqin2yrs'], exclude=['SeriousDlqin2yrs'])

data_tr_woe.head()

# 先分箱

binned_data = combiner.transform(X_vali)

#对WOE的值进行转化,映射到原数据集上。测试集用transform.

data_test_woe = transer.transform(binned_data)

data_test_woe.head()

5.训练模型

# 训练LR模型

from sklearn.linear_model import LogisticRegression

lr = LogisticRegression(solver='liblinear')

lr.fit(data_tr_woe.drop(['SeriousDlqin2yrs'],axis=1), data_tr_woe['SeriousDlqin2yrs'])from sklearn import metrics

from sklearn.metrics import precision_score,recall_score,f1_score,accuracy_score,roc_curve,auc,roc_auc_score,mean_squared_error

def model_metrics(model, X, y):

y_pred = model.predict(X)

accuracy = accuracy_score(y, y_pred)

precision = precision_score(y, y_pred)

recall = recall_score(y, y_pred)

f1 = f1_score(y, y_pred)

roc_auc = roc_auc_score(y, y_pred)

fpr, tpr, thresholds = roc_curve(y, model.predict_proba(X)[:,1])

ks = max(tpr - fpr)

plt.plot(fpr, tpr, label='ROC Curve (area = %0.2f)' % roc_auc)

plt.plot(fpr, tpr)

plt.plot([0, 1], [0, 1], 'k--')

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('ROC Curve')

plt.legend(loc="lower right")

plt.show()

return {'Accuracy': accuracy, 'Precision': precision, 'Recall': recall, 'F1': f1, 'ROC AUC': roc_auc,'KS': ks}print('train ',model_metrics(lr,data_tr_woe.drop(['SeriousDlqin2yrs'],axis=1), data_tr_woe['SeriousDlqin2yrs']))

print('test ',model_metrics(lr,data_test_woe,Y_vali))

对分训练集和测试集上的数据进行验证,AUC面积约为0.824,说明模型对正负样本的区分能力还可以。KS值为0.65,说明模型预测性较好。

做5折交叉验证,验证模型的稳定性

from sklearn.model_selection import cross_val_score

score = cross_val_score(lr,data_tr_woe.iloc[:,1:],data_tr_woe.iloc[:,0],cv=10).mean()

print(score)0.8243200267178935

4.2 使用手动分箱

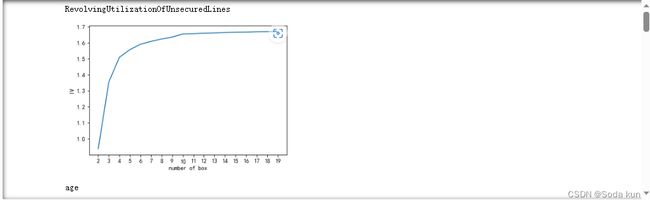

def graphforbestbin(DF, X, Y, n=5,q=20,graph=True):

global bins_df

DF = DF[[X,Y]].copy()

# 等频分箱

DF["qcut"],bins = pd.qcut(DF[X], retbins=True, q=q,duplicates="drop")

coount_y0 = DF.loc[DF[Y]==0].groupby(by="qcut").count()[Y]

coount_y1 = DF.loc[DF[Y]==1].groupby(by="qcut").count()[Y]

num_bins = [*zip(bins,bins[1:],coount_y0,coount_y1)]

# 判断分箱后每个箱内是否都有好坏样本,没有的进行合并

for i in range(q):

if 0 in num_bins[0][2:]:

num_bins[0:2] = [(

num_bins[0][0],

num_bins[1][1],

num_bins[0][2]+num_bins[1][2],

num_bins[0][3]+num_bins[1][3])]

continue

for i in range(len(num_bins)):

if 0 in num_bins[i][2:]:

num_bins[i-1:i+1] = [(

num_bins[i-1][0],

num_bins[i][1],

num_bins[i-1][2]+num_bins[i][2],

num_bins[i-1][3]+num_bins[i][3])]

break

else:

break

# 计算WOE值

def get_woe(num_bins):

columns = ["min","max","count_0","count_1"]

df = pd.DataFrame(num_bins,columns=columns)

df["total"] = df.count_0 + df.count_1

df["percentage"] = df.total / df.total.sum()

df["bad_rate"] = df.count_1 / df.total

df["good%"] = df.count_0/df.count_0.sum()

df["bad%"] = df.count_1/df.count_1.sum()

df["woe"] = np.log(df["good%"] / df["bad%"])

return df

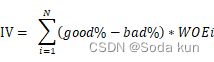

# 计算IV值

def get_iv(df):

rate = df["good%"] - df["bad%"]

iv = np.sum(rate * df.woe)

return iv

# 利用卡方检验进行分箱,将两类相近的样本进行合并

# 合并方式为按照大小顺序改变上下限

IV = []

axisx = []

while len(num_bins) > n:

pvs = []

for i in range(len(num_bins)-1):

x1 = num_bins[i][2:]

x2 = num_bins[i+1][2:]

pv = scipy.stats.chi2_contingency([x1,x2])[1]

pvs.append(pv)

i = pvs.index(max(pvs))

num_bins[i:i+2] = [(

num_bins[i][0],

num_bins[i+1][1],

num_bins[i][2]+num_bins[i+1][2],

num_bins[i][3]+num_bins[i+1][3])]

bins_df = pd.DataFrame(get_woe(num_bins))

axisx.append(len(num_bins))

IV.append(get_iv(bins_df))

# 具体分多少箱,不看卡方值和p值,根据IV值来进行判断

# 绘制出不同分箱效果下的IV值,选取最佳的分箱策略

if graph:

plt.figure()

plt.plot(axisx,IV)

plt.xticks(axisx)

plt.xlabel("number of box")

plt.ylabel("IV")

plt.show()

return bins_df

model_data.columns ##选出所有的名字for i in model_data.columns[1:]:

print(i)

graphforbestbin(model_data,i,"SeriousDlqin2yrs",n=2,q=20)结合画出图线上的拐点进行分析

我们发现,不是所有的特征都可以使用这个分箱函数,比如说有的特征,像家人数量,就无法分出20组。于是我们将可以分箱的特征放出来单独分组,不能自动分箱的变量自己观察然后手写

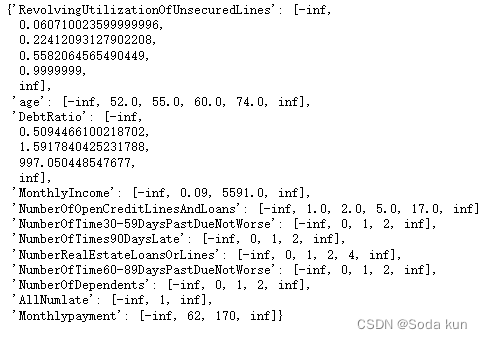

auto_col_bins = {"RevolvingUtilizationOfUnsecuredLines":5,

"age":5,

"DebtRatio":4,

"MonthlyIncome":3,

"NumberOfOpenCreditLinesAndLoans":5}

#不能使用自动分箱的变量

hand_bins = {"NumberOfTime30-59DaysPastDueNotWorse":[0,1,2,13]

,"NumberOfTimes90DaysLate":[0,1,2,17]

,"NumberRealEstateLoansOrLines":[0,1,2,4,54]

,"NumberOfTime60-89DaysPastDueNotWorse":[0,1,2,8]

,"NumberOfDependents":[0,1,2,3]

,"AllNumlate":[1,2]

,"Monthlypayment":[62,170,5005]}

#保证区间覆盖使用 np.inf替换最大值,用-np.inf替换最小值

hand_bins = {k:[-np.inf,*v[:-1],np.inf] for k,v in hand_bins.items()}bins_of_col = {}

# 生成自动分箱的分箱区间和分箱后的 IV 值

for col in auto_col_bins:

bins_df = graphforbestbin(model_data,col

,"SeriousDlqin2yrs"

,n=auto_col_bins[col]

#使用字典的性质来取出每个特征所对应的箱的数量

,q=20

,graph=False)

bins_list = sorted(set(bins_df["min"]).union(bins_df["max"]))

#保证区间覆盖使用 np.inf 替换最大值 -np.inf 替换最小值

bins_list[0],bins_list[-1] = -np.inf,np.inf

bins_of_col[col] = bins_list## 合并手动分箱数据

bins_of_col.update(hand_bins)

bins_of_col

计算各箱的WOE并映射到数据中 —表示箱子中不违约的个数

## 定义一个函数

def get_woe(df,col,y,bins):

df = df[[col,y]].copy()

df["cut"] = pd.cut(df[col],bins)

bins_df = df.groupby("cut")[y].value_counts().unstack()

woe = bins_df["woe"] = np.log((bins_df[0]/bins_df[0].sum())/(bins_df[1]/bins_df[1].sum()))

return woe#将所有特征的WOE存储到字典当中

woeall = {}

for col in bins_of_col:

woeall[col] = get_woe(model_data,col,"SeriousDlqin2yrs",bins_of_col[col])

woeall{'RevolvingUtilizationOfUnsecuredLines': cut

(-inf, 0.0607] 2.445906

(0.0607, 0.224] 1.093637

(0.224, 0.558] -0.115487

(0.558, 1.0] -1.020286

(1.0, inf] -2.026729

dtype: float64,

'age': cut

(-inf, 52.0] -0.398864

(52.0, 55.0] -0.085321

(55.0, 60.0] 0.291015

(60.0, 74.0] 1.091778

(74.0, inf] 2.170012

dtype: float64,

'DebtRatio': cut

(-inf, 0.509] 0.110557

(0.509, 1.592] -0.497018

(1.592, 997.05] -0.010297

(997.05, inf] 0.325134

dtype: float64,

'MonthlyIncome': cut

(-inf, 0.09] 1.065920

(0.09, 5591.0] -0.219651

(5591.0, inf] 0.233455

dtype: float64,

'NumberOfOpenCreditLinesAndLoans': cut

(-inf, 1.0] -0.968510

(1.0, 2.0] -0.377787

(2.0, 5.0] -0.030242

(5.0, 17.0] 0.108827

(17.0, inf] 0.357950

dtype: float64,

'NumberOfTime30-59DaysPastDueNotWorse': cut

(-inf, 0.0] 0.365083

(0.0, 1.0] -0.890458

(1.0, 2.0] -1.368869

(2.0, inf] -1.606605

dtype: float64,

'NumberOfTimes90DaysLate': cut

(-inf, 0.0] 0.254072

(0.0, 1.0] -1.808553

(1.0, 2.0] -2.312452

(2.0, inf] -2.487240

dtype: float64,

'NumberRealEstateLoansOrLines': cut

(-inf, 0.0] -0.349920

(0.0, 1.0] 0.192087

(1.0, 2.0] 0.507934

(2.0, 4.0] 0.264552

(4.0, inf] -0.573695

dtype: float64,

'NumberOfTime60-89DaysPastDueNotWorse': cut

(-inf, 0.0] 0.129852

(0.0, 1.0] -1.400257

(1.0, 2.0] -1.837912

(2.0, inf] -1.937154

dtype: float64,

'NumberOfDependents': cut

(-inf, 0.0] 0.698735

(0.0, 1.0] -0.540765

(1.0, 2.0] -0.556630

(2.0, inf] -0.454173

dtype: float64,

'AllNumlate': cut

(-inf, 1.0] 0.461475

(1.0, inf] -1.923934

dtype: float64,

'Monthlypayment': cut

(-inf, 62.0] 0.664595

(62.0, 170.0] 0.214426

(170.0, inf] -0.098940

dtype: float64}

可以看出数据基本符合单调。

建模与模型验证

## 处理测试集

vali_woe = pd.DataFrame(index = vali_data.index)for col in bins_of_col:

vali_woe[col] = pd.cut(vali_data[col],bins_of_col[col]).map(woeall[col])

vali_woe["SeriousDlqin2yrs"] = vali_data["SeriousDlqin2yrs"]

vali_woe

vali_X = vali_woe.iloc[:,:-1]

vali_y = vali_woe.iloc[:,-1]## 开始顺利建模

X = model_woe.iloc[:,:-1]

y = model_woe.iloc[:,-1]

from sklearn.linear_model import LogisticRegression as LR

lr = LR().fit(X,y)

lr.score(vali_X,vali_y)返回预测值为 0.7892696467885517

调整模型参数

这里主要调整sklearn中逻辑回归的最大迭代次数max_iter,通过画学习曲线找到最佳的状态。

c_1 = np.linspace(0.01,1,20)

score = []

for i in c_1:

lr = LR(solver='liblinear',C=i).fit(X,y)

score.append(lr.score(vali_X,vali_y))

plt.figure()

plt.plot(c_1,score)

plt.show()score = []

for i in np.arange(1,500,100):

lr = LR(solver='liblinear',C=0.025,max_iter=i).fit(X,y)

score.append(lr.score(vali_X,vali_y))

plt.figure()

plt.plot([1,2,3,4,5,6],score)

plt.show()

最优的迭代次数定为4。

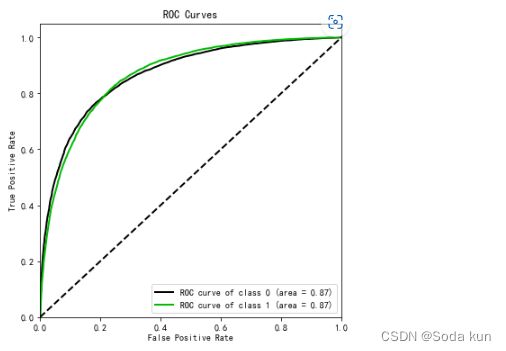

import scikitplot as skplt

vali_proba_df = pd.DataFrame(lr.predict_proba(vali_X))

skplt.metrics.plot_roc(vali_y, vali_proba_df,

plot_micro=False,figsize=(6,6),

plot_macro=False)

### 0.581表示在验证集上计算得到的KS值

import scikitplot as skplt

fig, ax = plt.subplots(figsize=(7,6))

vali_proba_df = pd.DataFrame(lr.predict_proba(vali_X))

skplt.metrics.plot_ks_statistic(vali_y, vali_proba_df,ax=ax)

5.建立评分卡

![]()

其中A与B是常数,A叫做“补偿”,B叫做“刻度”,log(odds)代表了一个人违约的可能性。

例如,本案例中假设对数几率为![]() 时设定的特定分数为600,如果PDO=20,那么对数几率为

时设定的特定分数为600,如果PDO=20,那么对数几率为![]() 时的分数就是620。带入以上线性表达式,可以得到:

时的分数就是620。带入以上线性表达式,可以得到:

![]()

![]()

将两个式子联立,用numpy可以很容易求出A和B的值:

B = 20/np.log(2)

A = 600+B*np.log(1/60)

base_score = A - B*lr.intercept_ ##lr.intercept代表截距

base_scorefile = "D:/ScoreData.csv"

#open是用来打开文件的python命令,第一个参数是文件的路径+文件名,如果你的文件是放在根目录下,则你只需要

#文件名就好

#第二个参数是打开文件后的用途,"w"表示用于写入,通常使用的是"r",表示打开来阅读

#首先写入基准分数

#之后使用循环,每次生成一组score_age类似的分档和分数,不断写入文件之中

with open(file,"w") as fdata:

fdata.write("base_score,{}\n".format(base_score))

for i,col in enumerate(X.columns):

score = woeall[col] * (-B*lr.coef_[0][i])

score.name = "Score"

score.index.name = col

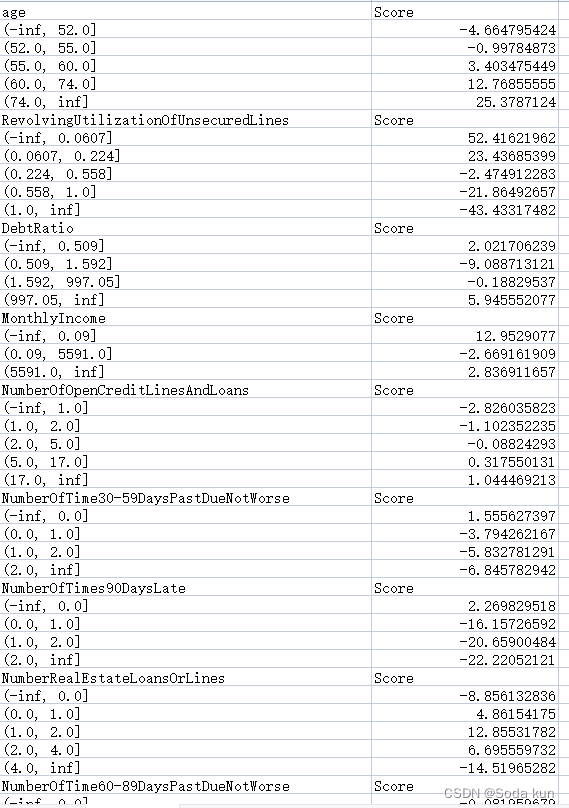

score.to_csv(file, header=True,mode="a")得到评分卡的数值:

总结

通过评分卡这个项目,熟悉了WOE和IV值,虽然对别的模型可能用处不大,但在银行风控领域很常用,另外,由于数据中有很多的异常值不知道该怎么处理时,也见识到了数据分箱这种方法的强大。

以上就是银行信用评分卡建模分析项目的全部内容,感谢大家的阅读!

参考资料

5 3.1 案例:用逻辑回归制作评分卡 - 评分卡与完整的模型开发流程_哔哩哔哩_bilibili

数据挖掘项目:银行信用评分卡建模分析(上篇)_AvenueCyy的博客-CSDN博客