半路杀出个“程咬金”,谁在吹响智能化供应链重构号角

汽车智能化的竞争,不再是平行模式(车企与车企、Tier1与Tier1),也不再是一边倒的车企自研模式,更不是纯粹的B2C模式。

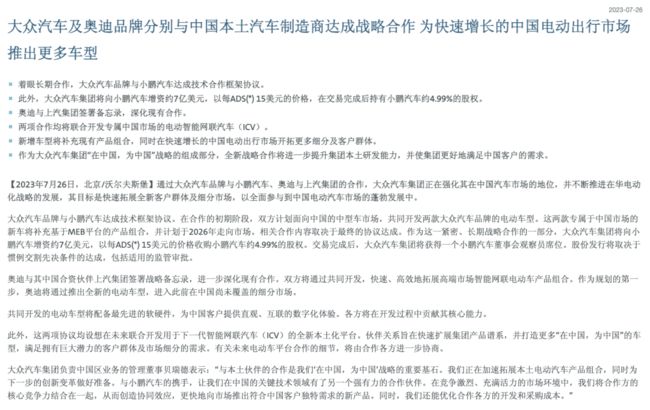

随着昨天大众集团对外官宣与小鹏、上汽的深度合作启动,围绕电动化、智能化的竞争无疑进入更加白热化的新周期。

为了挽救在中国市场的下滑颓势,大众集团开始放弃几年前谋划的内部软件自研战略。按照计划,与上汽、小鹏的合作协议,主要涉及在中国市场的专属电动智能网联汽车(ICV)开发。

其中,大众汽车和小鹏汽车合作的首款车型将基于小鹏G9的电动车平台和软件联合开发;双方的合作中,小鹏汽车将贡献整车平台以及智能座舱和智能驾驶系统,大众汽车则负责工程和供应链的能力。

奥迪与上汽集团签署的战略备忘录,则是进一步在现有合资基础上深化合作。双方将通过共同开发,快速、高效地拓展高端市场智能网联电动车产品组合。

作为规划的第一步,奥迪将通过推出全新的电动车型,进入此前在中国尚未覆盖的细分市场。 奥迪瞄准的目标是上汽集团旗下智己品牌的电动车平台,包括三电系统、智驾系统等。

在大众汽车集团负责中国区业务的管理董事贝瑞德看来,在竞争激烈、充满活力的市场环境中,需要合作来创造协同效应,更快地向市场推出符合中国客户独特需求的新产品。同时,优化开发和采购成本。

众所周知,有关大众MEB平台的软件开发延期以及OTA准备不充分,在此之前,ID系列纯电动车也被爆出不少问题。

而负责大众集团内部统一软件平台开发的CARIAD,也在今年进行了一次高层的人员调整,原因是开发进度不及预期,导致奥迪、保时捷等高端品牌无法按计划推出新车型。

类似的问题,并非只出现在大众一家。

有意思的事,7月20日,在公司财报电话会议上,沃尔沃汽车首席执行官吉姆•罗文表示,由于EX90旗舰纯电车型是该品牌首次标配激光雷达,相应的软件集成工作仍然需要一些时间,才能保证功能的正常发布。

为了保证软件的全栈内部自研,沃尔沃汽车还在2022年底对自动驾驶软件开发子公司Zenseact进行了全资收购。这被视为未来汽车关键功能的软件自主战略的关键一步。

不过,一些Zenseact公司的员工表示,由于大部分中高层普遍缺乏实战能力和决策经验,同时全栈开发涉及领域太多,造成内部工作效率低下。根据此前披露的数据,该公司的员工人数在500人左右。

此前,大众集团也在内部清理上一任CEO遗留的一系列激进策略,包括此前制定的10000名软件开发人员的激进自研目标。「我们不能也不想自己开发所有东西,我们需要合作伙伴。」

事实上,对于车企来说,除了硬件的成本,最大的开发效率难题仍然是在软件部分,涉及OS、中间件、数据和功能交互以及应用生态融合等方方面面。

“我们不能也不想自己开发所有东西,”这是大众集团新任CEO回答有关软件战略调整的表态,“我们需要合作伙伴。如果市面上有现成的系统,就没有必要重新发明轮子。”

这给了智能化技术领跑的车企,一个绝佳的时间窗口。因为相比于第三方供应商,这些车企已经在过去几年时间里充分积累了系统级的Kown-how,这是最为关键的经验。

无独有偶,今年6月,特斯拉首席执行官埃隆·马斯克对外表示,公司乐意授权自动驾驶技术给其他车企。“就像Android作为一种通用标准可能对手机行业有所帮助一样,我们可能会开放更多代码的源代码。”

就在上周,马斯克再次对外披露,已经有一家大型OEM就使用特斯拉FSD进行了初步讨论。”我们并不是想把这件事保密,我们非常乐意将技术授权给其他企业。”

这意味着,已经跑通数据闭环驱动开发模式的一部分头部智能化车企,正在寻求C端市场(整车交付消费者模式)、Robotaxi(还有待政策落地)之外的另一个B端潜在机会。

今年5月,理想汽车对外披露,成立两家子公司。其中,江苏常想动力科技有限公司注册资本为2亿元,经营范围包括集成电路芯片设计及服务、汽车零部件及配件制造、电动机制造等。

另一家,江苏常想汽车科技有限公司注册资本为1.8亿元,经营范围包括技术服务、技术开发、汽车零部件及配件制造等。而作为理想汽车的创始人,李想也曾在2022年对外宣布,将开源全部自研的AEB系统代码。

而在此之前,包括长城汽车、长安汽车、比亚迪、路特斯等多家车企也都成立或参股合资成立智能化技术相关的公司,一方面服务内部,另一方面也都在寻求方案对外出售。

其中,比亚迪、路特斯已经与Momenta都成立了合资公司,技术和产品包括自动驾驶全面解决方案、软件、博弈模型、工具链系统等。

比如,去年,长安汽车发布公告,公司董事会通过了参股设立智能驾驶公司的议案。这些公司的成立,事实上目标都指向:打造场景自学习、体验自进化、风格自适应的系统(基于数据闭环)。

而在今年4月,作为服务长城汽车智能驾驶系统的主力供应商,毫末智行官宣,已经取得3个主机厂定点合同,相关项目正在交付中。

“不是每家主机厂都坚持全栈自研,会采取部分自研,部分找合作伙伴做共同推进。此外,随着产业链的成熟健全,更多玩家会选择采用第三方的方案。”这背后,实际上就是功能和成本的平衡。

但,大部分人可能忽视了车企的潜在竞争。

这意味着,接下来,第三方智驾系统供应商的市场争夺战将进入更加白热化的周期,这些企业在未来很长一段时间里,不仅仅要与其他供应商争夺定点,还要与车企的自研方案进行正面竞争。

在高工智能汽车研究院看来,此次大众集团在中国市场的战略布局,将对整个汽车智能化供应链产生巨大的冲击。不管是特斯拉、小鹏,还是理想等技术自研型车企,软件和系统架构能力是核心竞争力。

这意味着,“软件定义汽车”概念受益的一批纯软件创业公司将需要思考下一步的方向调整。而硬件为主的公司,将直接受益于联合集中采购带来的巨大商机,毕竟对于车企来说,成本是最关键的竞争力之一。

从软件到硬件,也已经成为主赛道。

以中科创达为例,该公司的智能网联汽车软件业务持续快速增长,2016年至2020年复合年均增长率曾高达102%。不过,从2020开始,增速开始进入下滑周期。

2020年,该公司汽车业务实现营业收入7.7亿元,较上年同期增长60.09%。2021年,汽车业务收入12.24亿元,同比增速小幅下滑至58.91%,2022年汽车业务营收17.93亿元,同比增速降至46%。

为此,中科创达专门投资设立了一家子公司,专注面向自动驾驶域控制器算力平台的产品提供商,开发软件平台以及域控硬件平台。和此前专注于软件不同,首次涉足智驾域控硬件设计、开发。

而随着智能化渗透率的快速提升,硬件供应商将持续受益。相比而言,软件将从早期从0到1的构建阶段,进入一个漫长的数据驱动迭代周期。