什么是期权波动率?一文读懂期权隐含波动率详解

都说50ETF期权投资中有一个非常重要的因素,就是期权波动率,许多投资者都知道要注意期权率的浮动,但是却不知道在哪看波动率,接下来我们一起来了解下什么是期权波动率?期权波动率指数哪里看?

一、什么是期权波动率?

在期权交易的世界里,最神秘的变量莫过于波动率。

期权波动率的通俗解释:就是指金融资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平。

波动率越高,金融资产价格的波动越剧烈,资产收益率的不确定性就越强;

波动率越低,金融资产价格的波动越平缓,资产收益率的确定性就越强。

举个例子,比如股票里面,像工商银行、中国银行这类标的,每天涨跌幅在1%左右,这就是波动率低的表现,收益和风险都是在预期之内;像一些妖股,每天不是涨停就是跌停,完全无法猜测什么时候是顶和底,这就是波动率高的表现,收益和风险并存。

———————————————

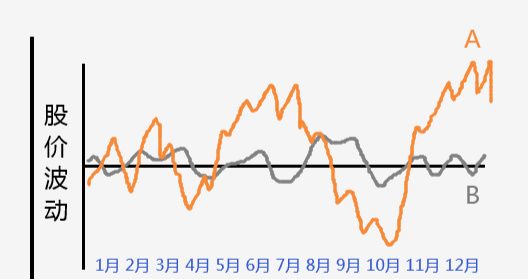

例如下图:A股票和B股票,一年间的走势曲线,若随便找一个炒过股票的散户一问,哪个股票的波动率大点,我想99.9%的人都会说A股票的波动率更大吧。因为波动率衡量的是资产价格偏离平均值的程度。

简单来说,波动率越高的股票,它的股价走势就越活跃,越容易上蹿下跳,反之,波动率越低的股票,它的股价走势就越平稳。

就比如创业板和科创板股票的波动率一般来说是要高于银行、石油等大盘股。

波动率是金融资产价格的波动程度,它衡量的是资产收益率的不确定性,反映金融资产的风险水平。对于期权交易来说本质上就是交易波动率,但是,期权交易中会涉及到各种波动率,对于各种波动率名词,您了解吗?这篇文章会让您了解各种期权波动率。

二、隐含波动率(IV)

在了解隐含波动率前,我们需要知道影响期权价格的因素,为了解影响期权价格的因素,我们不妨通过B-S-M公式来理解。

三、历史波动率(HV)

历史波动率衡量标的资产某段时间内收益率的波动情况。计算历史波动率的方法有很多种,最常用的一种方法是Cloce-to-Close,第一步计算每日的对数收益率、第二步计算对数收益率的标准差、第三步乘以sqrt(T)(T一般采用244作为年化系数),这里需要知道的是,我们的历史波动率计算的并不是期权的历史波动率,而是计算的是标的合约的历史波动率。

四、预测波动率(FV)

预测波动率,简单来说就是通过历史数据以及运用统计和计量方法对实际波动率进行预测得到的结果。通常被用于期权定价,将预测波动率代入期权定价模型,可以得出期权的理论价值,目前场内期权的做市商,一般就是通过对波动率模型进行优化,通过高频数据实时预测期权波动率。

但是,实际应用中使用历史波动率预测波动率使用较为广泛。

五、实现波动率(RV)

在t=0时刻,给期权定价,此时t-T的已实现波动率是未知的,所以常用t=0时的历史波动率作为对已实现波动率的预估。

实现波动率是在T时刻,回顾t-T时间段标的资产价格产生的波动,所以对于时间T来说,t-T的实现波动率就是历史波动率。而对于t=0时刻,t-T实现波动率是未知的。所以定价时需要对该时间段的波动率进行预测。

简单来说,假设我做了一笔M2101行权价为3250,期限为1个月的看涨期权,假设入场时M2101期货价格也为3250,假设第一个交易日收盘标的价格为3300,第二个交易日3300,第三个交易日3200,第四个交易日3250,那么第四个交易日我们的已实现波动率是多少呢?如下图可以看出,是31.36%,那么如果从第个交易日开始到第22个交易日价格都为3200,那么到期时我们的已实现波动率是多少呢?是13.85%。

已实现波动率计算方法

那么,我们做波动率交易,到底是怎么赚钱的呢,首先,纯粹的波动率交易是对冲掉价格上的风险,只赚取波动率上的利润,波动率交易实际上赚取的是预测波动率(实际上用历史波动率较多)和已实现波动率之间的差值带来的利润。

如果已实现波动率高于预测波动率,那么卖出波动率策略将亏损,反之买入波动率策略赚钱。

如果已实现波动率低于预测波动率,那么卖出波动率策略将赚钱,反之买入波动率将亏钱。

其实,了解了这些不同的期权波动率,对于我们期权交易很有帮助,包括我们在发现期权市场的波动率套利机会等。