软通动力上市难掩隐忧,软件外包模式或受冲击

数据智能产业创新服务媒体

——聚焦数智 · 改变商业

2022年3月7日,软通动力信息技术(集团)股份有限公司(以下简称“软通动力”)在深交所创业板上市,首次公开发行6352.94万股人民币普通股(A 股)的申请已经深交所创业板上市委员会审议通过,并已经中国证券监督管理委员会同意注册。中信建投证券担任本次发行的保荐机构(联席主承销商),民生证券担任联席主承销商。

根据发布的上市公告,此次发行价格为人民币72.88 元/股,初始战略配售发行数量为1270.5882万股,占发行数量的20.00%。最终战略配售数量为887.63万股,占本次发行数量的13.97%。其中,软通动力的高级管理人员与核心员工专项资产管理计划最终战略配售股份数量为352.51万股,约占本次发行股份数量的5.55%;其他战略投资者最终战略配售股份数量为 535.13万股,约占本次发行股份数量的8.42%。

据交易所公告,软通动力公布网上申购情况及中签率。网下最终发行数量为3355.76万股,占本次发行总量的52.82%;网上最终发行数量为2109.55万股,占本次发行总量的33.21%。本次网上定价发行的中签率为0.0240136105%,申购倍数为4164.31倍。

软通动力各类股票发行占比

软通动力各类股票发行占比

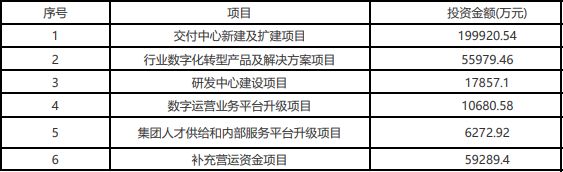

根据软通动力的招股说明书,原来拟定募集资金35亿元,分别投向交付中心新建及扩建项目、行业数字化转型产品及解决方案项目、研发中心建设项目、数字运营业务平台升级项目、集团人才供给和内部服务平台升级项目、补充营运资金等在内的六个项目。

软通动力上市资金拟投入项目

软通动力上市募集资金分布

按此次实际上市发行情况计算,软通软通动力将募集46.3亿资金,比招股说明书拟定数额多11.3亿。

2021年营收增长,利润下降

软通动力近几年营收增长态势较好,2018-2021年的营收分别为81.39亿元、106.05亿元、129.99亿元、166.23亿元,年化平均增长率为24.22%;净利润分别为3.07亿元、7.12亿元、12.59亿元、9.38亿元,年化平均增长率为559.35%。软通动力的净利润增长率波动较大,2018年增长明显,主要因为2017年是亏损的。2019、2020年净利润增长态势较好,但2021年的净利润却下滑了-25.50%,这是值得关注的。

软通动力营收与利润情况

软通动力营收与利润情况

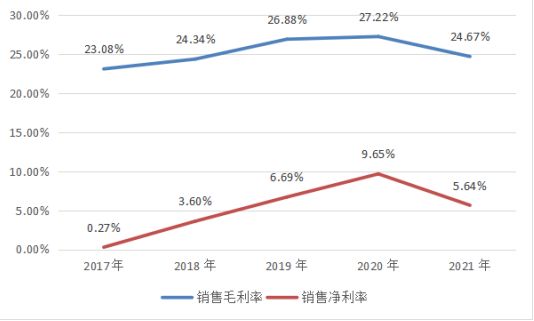

2017-2020年,软通动力的销售毛利率和销售净利率都处于上升态势,但2021年销售毛利率和销售净利率都下降了。尤其是销售净利率,2020年为9.65%,2021年只有5.64%,下降明显。

软通动力销售毛利率与销售净利率

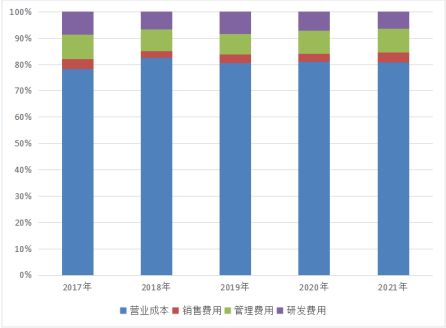

2021年,软通动力营收增长了27.88%,但净利润下滑了,说明其成本控制出了问题。在营业总成本中,主要包括营业成本、销售费用、管理费用、研发费用这四项。

软通动力主要经营成本

其中,最主要的是营业成本,其次是管理费用、研发费用,销售费用占比相对较小。

软通动力主要经营成本分布

软通动力主要经营成本的增长情况

软通动力各项成本占比情况

2021年软通动力的营业成本、销售费用、管理费用增速都高于营收增速,这是导致其净利润下滑的主要原因。从各项成本的增长态势来看,2018-2020年,营业成本和管理费用的波动较小,销售费用和研发费用的波动较大。

软通动力各项成本增长率

软通动力营收与各项成本增长率对比

软件与数字技术服务贡献主要营收

软通动力的主营业务包括两大类,分别是软件与数字技术服务、数字化运营服务。

软件与数字技术服务

软件与数字技术服务是软通动力根据客户需求,为其提供针对软件、信息系统、电子电路产品等的设计、开发、测试、运维、数据处理等服务。根据技术服务能力、客户需求和项目参与深度的差别,软件与数字技术服务又分为通用技术服务、数字技术服务、咨询与解决方案。

通用技术服务,软通动力以常规技术为导向,基于成熟的IT知识、方法和技能满足客户的信息技术服务需求。

数字技术服务,软通动力以具备一定新兴技术能力的技术人员牵头组成项目团队,参与到客户新兴技术应用开发过程中。项目团队根据客户需求,有针对性的提供技术方案、协助客户实现技术应用,或者独立承担部分技术环节。

咨询与解决方案,该项服务主要是根据客户实际情况和转型需求,为客户制定转型战略、规划解决方案。目前,软通动力已经形成了100+行业解决方案,比如全球金融管理服务解决方案、企业集团资金管理服务解决方案、基于银行全面决策的绩效考核解决方案、银行数据资产管理解决方案、工业互联网应用平台解决方案、电力生产监管与在线经营系统解决方案、零售业务中台系统解决方案、数字物流云平台解决方案等。

数字化运营服务

软通动力的数字化运营服务主要是针对互联网行业,向互联网客户提供客服服务、数字内容服务和业务流程服务。

从营收角度来看,目前是通用技术服务、数字技术服务这两类业务贡献大部分营收。2021年上半年,通用技术服务贡献了总营收的54.6%,数字技术服务贡献了总营收的34.03%。

软通动力主要业务营收情况

软通动力主要业务的营收占比

通用技术服务的营收占比在逐年下降,数字技术服务的营收占比在上升。软通动力的通用技术服务和数字技术服务,本质上都是为客户提供软硬件的定制开发服务,通用技术服务主要是针对传统软件的定制开发,数字技术服务主要是针对新兴技术领域的定制开发。

软通动力主要业务营收占比的变动态势

新兴技术领域包括云计算、大数据、物联网、人工智能、区块链、5G、半导体和集成电路、信息安全,具体的服务内容如下表:

按照服务类型,软件与数字技术服务又可以细分为咨询、设计开发、测试、运维、数据处理和其他几类。

软通动力不同服务类型的营收情况

从营收占比来看,技术开发的占比最大,2021年上半年营收占比为71.88%;其次是测试占比18.61%,运维占比8.13%。咨询和数据处理业务的营收占比较小,都没超过1%。近几年,设计开发、测试、运维、咨询、数据处理等几类业务的营收占比相对稳定。

软通动力不同服务类型的营收占比(%)

软通动力为互联网客户提供的数字化运营服务,可以进一步细分为客服服务、数字内容服务和业务流程服务。客服服务指承接客户的客服服务需求,通过电话、传真、Web、APP 等多种渠道,解答或处置相关问题;数字内容服务指将文字、图像、音频、视频、数据等信息内容,运用数字化技术进行制作、标注、分类、提炼、审核、分析、整理、计算、编辑、加工等相关服务;业务流程服务指为客户提供流程外包服务,如财务、人力资源、采购、供应链、业务督导等。

软通动力数字化运营服务各项业务营收情况

这三类业务,占比最大的是客户服务和数字内容服务。2021年上半年,客服服务和数字内容服务营收占比相近,都接近45%,业务流程服务只贡献了8.71%的营收。从趋势上看,客服服务的营收占比呈下降态势,数字内容服务营收占比呈上升态势。人工智能行业的快速发展,对数据标注、分类等需求日益强烈,而大量的人工智能、互联网公司都将数据标注类工作外包给软通动力这样的第三方服务商。

软通动力数字化运营各项业务的营收占比(%)

前进道路上的“暗礁”

软通动力的前进道路上,有两个重要的风险需要解决:云计算对软件外包开发商业模式的冲击;营收上高度依赖华为,而华为未来几年的经营压力可能会传导给软通动力。

软通动力的主要业务是软件外包研发,这种业务模式依赖定制化软件开发项目。云计算正在深刻改变整个软件产业的商业模式,定制化项目的占比在逐渐降低,取而代之的是标准化的云服务。随着云计算尤其是PaaS、SaaS的发展,整个软件外包行业的市场空间可能会受到严重挤压。

软通动力作为国内头部软件外包开发商,存在人均营收和利润低、技术投入不足的问题。2021年软通动力在册员工超过8万人,而总营收只有166.23亿元,总利润9.38亿元。人均营收20万,人均利润1.2万元。这样的人均营收和利润,很难形成有竞争力的薪酬体系,也难以吸引到顶尖技术人才。

2021年软通动力的研发投入为10亿元,占总营收的6.02%,相对于2020年的6.42%有所下降。

软通动力研发投入情况

另一方面,在软通动力的业务体系当中,为新兴技术领域客户提供研发服务的营收占比超过30%,而且比重在逐年增加。新兴领域的技术门槛高,需要较高的研发投入作为支撑。软通动力的业务涉及了大量的新兴技术领域,比如多云管理平台开发、云数据库、大数据中台、AI开发平台、图像处理算法、区块链底层平台等。以软通动力目前的研发投入和人才储备,很难深入这些领域的技术核心,只能提供一些基础、外围技术开发服务。随着技术的进一步升级,如果不掌握核心技术能力,软通动力存在被边缘化的风险。

除了软件外包业务模式带来的潜在风险外,软通动力还存在比较严重的客户风险。

2021年上半年,软通动力的前5大客户分别为华为、阿里巴巴、腾讯、百度、中国银行,这5个客户贡献的营收占比达到了65.45%。近几年,软通动力前5大客户的变动不大,华为的营收贡献都超过50%。过于依赖单一客户,会给软通动力带来较大的经营风险。

软通动力前5大客户的营收占比

2021年华为营收6340亿元,同比下降28.9%。可以预见,接下来几年华为都将处于艰难求生的状态。华为必然要缩减开支,这可能会影响到华为与软通动力的业务。除了华为,软通动力的前5大客户当中,阿里巴、腾讯、百度也都面临很大的经营压力。客户的经营压力,会间接传导给软通动力。因而,软通动力需要加大新客户开拓力度,降低客户集中度,摆脱对华为、阿里巴巴、腾讯等少数客户的依赖。

文:凝视深空 / 数据猿

![]()

《2022中国企业数智化转型升级服务全景图/产业图谱1.0版》

《2022中国数据智能产业图谱1.0版》

《2021中国企业数智化转型升级发展研究报告》

《2021中国数据智能产业发展研究报告》

❷ 创新服务企业榜

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

☆条漫:《看过大佬们发的朋友圈之后,我相信:明天会更好!》

联系数据猿

北京区负责人:Summer

电话:18500447861(微信)

全国区负责人:Yaphet

电话:18600591561(微信)