python绘制证券市场线(SML)

本文使用python绘制证券市场线(SML)。

在给定市场收益的两支股票收益率为:(国债利率为8%,市场收益可能性分别为50%)

| 市场收益 | 激进型股票A | 防守型股票 |

|---|---|---|

| 5% | 2% | 3.5% |

| 20% | 32% | 14% |

1.计算两支股票的 值

值

rM=[0.05,0.2] #市场收益率

rA=[0.02,0.32] #股票A的收益率

rB=[0.035,0.14] #股票B的收益率

betaA=round((rA[1]-rA[0])/(rM[1]-rM[0]),2) #计算股票A的beta值

betaB=round((rB[1]-rB[0])/(rM[1]-rM[0]),2) #计算股票B的beta值

print(betaA,betaB)可以得到![]() =2,

=2,![]() =0.7

=0.7

2.画图数据准备

假设国债利率为8%,市场收益可能性分别为50%。由市场期望收益率和短期国债利率可以定义证券市场函数,并计算两支股票的收益率和值:

p=0.5

erM=p*(rM[0]+rM[1]) #计算市场期望收益率

erF=0.08 #短期国债收益率

def Er(beta): #定义SML函数

Er=erF+beta*(erM-erF)

return Er

ErA=Er(betaA) #计算A的均衡收益率

ErB=Er(betaB) #计算B的均衡收益率

erA=p*(rA[0]+rA[1]) #计算A的期望收益率

erB=p*(rB[0]+rB[1]) #计算B的期望收益率

alphaA=round(erA-ErA,4) #计算A的alpha值

alphaB=round(erB-ErB,4) #计算B的alpha值

print(alphaA,alphaB)可以得到![]() =0,

=0,![]() =-0.024

=-0.024

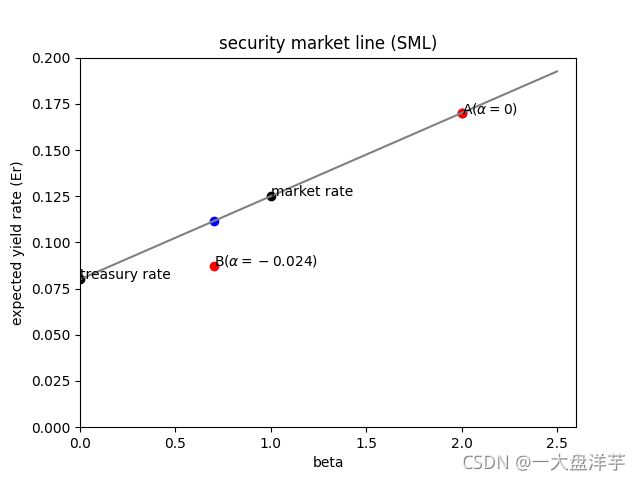

3.证券市场线绘制

import matplotlib.pyplot as plt

import numpy as np

beta=np.linspace(0,2.5,26)

Er=Er(beta)

plt.plot(beta,Er,color="grey")

plt.title('security market line (SML)')

plt.ylabel('expected yield rate (Er)')

plt.xlabel('beta')

plt.ylim(0,0.2)

plt.xlim(0,2.6)

plt.scatter(0,erF,color='black')

plt.annotate('treasury rate',xy=(0,erF))

plt.scatter(1,erM,color='black')

plt.annotate('market rate',xy=(1,erM))

plt.scatter(betaA,ErA,color='blue')

plt.scatter(betaB,ErB,color='blue')

plt.scatter(betaA,erA,color='red')

plt.annotate('A'+r'($\alpha =0$)',xy=(betaA,erA))

plt.scatter(betaB,erB,color='red')

plt.annotate('B'+r'($\alpha =-0.024$)',xy=(betaB,erB))

plt.show()

完整代码:

rM=[0.05,0.2] #市场收益率

rA=[0.02,0.32] #股票A的收益率

rB=[0.035,0.14] #股票B的收益率

betaA=round((rA[1]-rA[0])/(rM[1]-rM[0]),2) #计算股票A的beta值

betaB=round((rB[1]-rB[0])/(rM[1]-rM[0]),2) #计算股票B的beta值

print(betaA,betaB)

p=0.5

erM=p*(rM[0]+rM[1]) #计算市场期望收益率

erF=0.08 #短期国债收益率

def Er(beta): #定义SML函数

Er=erF+beta*(erM-erF)

return Er

ErA=Er(betaA) #计算A的均衡收益率

ErB=Er(betaB) #计算B的均衡收益率

erA=p*(rA[0]+rA[1]) #计算A的期望收益率

erB=p*(rB[0]+rB[1]) #计算B的期望收益率

alphaA=round(erA-ErA,4) #计算A的alpha值

alphaB=round(erB-ErB,4) #计算B的alpha值

print(alphaA,alphaB)

import matplotlib.pyplot as plt

import numpy as np

beta=np.linspace(0,2.5,26)

Er=Er(beta)

plt.plot(beta,Er,color="grey")

plt.title('security market line (SML)')

plt.ylabel('expected yield rate (Er)')

plt.xlabel('beta')

plt.ylim(0,0.2)

plt.xlim(0,2.6)

plt.scatter(0,erF,color='black')

plt.annotate('treasury rate',xy=(0,erF))

plt.scatter(1,erM,color='black')

plt.annotate('market rate',xy=(1,erM))

plt.scatter(betaA,ErA,color='blue')

plt.scatter(betaB,ErB,color='blue')

plt.scatter(betaA,erA,color='red')

plt.annotate('A'+r'($\alpha =0$)',xy=(betaA,erA))

plt.scatter(betaB,erB,color='red')

plt.annotate('B'+r'($\alpha =-0.024$)',xy=(betaB,erB))

plt.show()