财富潮涌:银行发展绿色经济创新路径

在《玩转金融新“绿”潮,银行纷纷亮大招》内容中,我们带大家了解了商业银行有关绿色信贷产品、绿色债券产品及绿色投资的内容。今天,我们将继续带大家了解商业银行绿色金融实践路径中关于绿色财富、绿色服务和绿色运营的分析。

在绿色金融实践中,商业银行以绿色信贷产品为核心,以绿色债券产品为辅助,持续开展绿色投资,创新性提供绿色金融服务,积极参与碳市场融资和交易活动。

绿色财富

1.绿色结构性存款

绿色结构性存款

绿色结构性存款与普通结构存款产品不同,一般结构性存款产品挂钩标的单一,基本为贵金属、汇率、利率、股票指数、原油。兴业银行、中信银行等少数银行在绿色结构性存款产品发力,产品挂钩“碳中和”债券指数。

绿色结构性存款多为短期存款产品,可满足流动性需求,产品推出主要是积极响应绿色金融号召,丰富绿色金融产品种类,满足公司/企业客户需求。

■ 案例:兴业银行与上海清算所合作发行了挂钩“碳中和”债券指数的结构性存款产品

该结构性存款以上海清算所编制的“碳中和”债券收益指数为标的,产品实际收益率与存续期间的债券指数表现挂钩,实现清洁浮动,“碳中和”债券指数募集资金用途符合国内外主要绿色债券标准指南,具备“碳减排”效应。

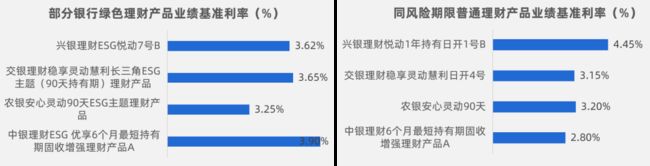

2.绿色理财产品

银行绿色理财产品是指由银行发行的“以环保、能源、生态等主题为投资标的”的理财产品。调研发现,多数银行绿色理财产品分为两类。一类是代销三方机构发行管理的绿色理财产品;一类是银行理财子公司发行的绿色理财产品,主要指ESG主题系列绿色理财产品。

商业银行现存ESG主题产品多以中长期、中低风险的固收类理财产品为主。据调研显示,与产品类型一致、准入门槛一致、风险期限相同的普通理财产品比,绿色理财产品业绩基准利率较高。

绿色理财产品与同类一般理财产品业绩基准对比情况

3.个人绿色借记卡

个人绿色借记卡与绿色信用卡类似,其特点主要体现在特殊卡面和特殊权益两方面。

■ 案例:中信银行——“低碳财富卡”

中信银行发行“低碳财富卡”,该卡板采用PETG环保材质,持卡用户可获享开户免手续费/账户管理费、中信银行APP跨行汇款、信用卡还款费用减免,绿色商户消费优惠、指定绿色场景消费奖励等权益。

中信银行绿色低碳借记卡

绿色服务

除了以上常规的绿色金融产品外,各行积极探索绿色金融相关的创新服务,包括碳市场交易服务、绿色降碳服务和绿色咨询服务。

1.碳市场交易

目前商业银行无法直接参与全国碳市场交易,但部分银行参与全国碳排放权交易市场等金融基础设施的建设,提升银行碳金融基础服务能力。

■ 案例:兴业银行

兴业银行与我国7个碳交易试点地区签订战略合作协议,对接全国统一碳市场的注册登记和清算结算平台,并提供自愿减排交易咨询、碳交易、系统开发及交易资金清算存管等服务。

兴业银行碳市场交易服务

2.绿色降碳服务

碳账户服务

碳账户可追踪用户碳减排行为,进行量化形成碳账户余额,并将碳账户余额和金融服务、用户权益挂钩。碳账户分为企业碳账户和个人碳账户。

A.企业碳账户

通过量化碳排放水平,精准判断企业减排量以及转型程度。银行参与企业碳账户的两种方式:一是通过政银合作建立企业碳账户;二是商业银行独立建立企业碳账户,将企业碳排放表现纳入银行绿色金融业务体系。

■ 政银合作建立企业碳账户帮助授信

中国人民银行广州分行联合广州市地方金融监督管理局和广州市工业和信息化局,建设广州市企业碳账户。

广州地区政银合作企业碳账户

■ 商业银行企业碳账户

目前,商业银行独立运营企业碳账户受到市场认可度、政策等影响,参与深度及广度有限,主要作为其服务企业的行内评价参考。

B.个人碳账户

商业银行设立个人碳账户作为一种类积分权益,用户发生低碳出行、绿色消费等减碳行为,可转换为碳减排量或绿色积分,享受兑换礼品、银行卡消费折扣、信贷优惠等权益。

■ 碳账本科学计量能量,构建低碳生活个人生态圈丨案例:建设银行“碳账本”

建设银行采用联邦学习技术、大数据技术、机器学习等技术,于客户授权的前提下,将内部数据和行外碳减排行为数据进行可信共享,进而基于碳减排行为数据,构建碳减排计量模型,打造客户个人“碳账本”,有效量化客户减碳贡献度。

建设银行“碳账本”

■ 聚焦绿色低碳场景,打造碳能量核算和权益体系丨案例:邮储银行个人碳账户平台“C邮记”

邮储银行围绕绿色金融、绿色生活、绿色乡村、绿色公益四大低碳场景,记录用户步行、公交、地铁、数字人民币等20项绿色行为并自动核算碳能量值,建立碳能量核算、权益体系。

邮储银行“四大低碳场景”

■ 围绕用户体验和需求,推出业内首个全卡碳账户平台丨案例:平安银行“低碳家园”

平安银行携手中国银联、上海环境能源交易所(以下简称上海环交所)共同打造个人碳账户平台——“低碳家园”,在平安口袋银行APP上线,以用户体验和需求为出发点,突破银行借记卡和贷记卡的融合壁垒,覆盖银联借贷全卡用户的个人碳账户。目前,“低碳家园”覆盖超1亿用户。

平安银行“低碳家园”全卡碳账户平台

C.绿色降碳活动

多数银行推出“低碳出行”主题活动。一般银行“低碳出行”活动与用户信用卡或手机银行APP关联。例如中国银行绿色低碳信用卡专享3折乘地铁/2折乘公交。例如交行用户可在手机银行使用乘车码乘地铁,享受5折优惠。

■ 案例:建设银行—低碳游戏类活动

建设银行将低碳行为以任务形式融入活动。“酷跑寻宝之旅”活动,将“健身+低碳”理念融入营销场景,趣味性与视觉体验得到满足,有效提高用户参与度。

建设银行“酷跑寻宝之旅”低碳主题活动

3.绿色咨询服务

绿色咨询是指为绿色项目、绿色产业提供的咨询服务,帮助客户了解环保标准和绿色产业的发展趋势。

■ 案例:建银咨询绿色咨询业务

建银咨询发挥“金融+咨询”的独特优势,为绿色金融提供高质量的专业咨询服务,创新开发绿色咨询创新产品,为建筑领域绿色信贷认定提供支持,助力该行建立独有的绿色金融服务城乡建设绿色发展的服务体系。

建银咨询绿色咨询业务发展规划

绿色运营

从内部运营视角来看,商业银行积极响应节能减排号召,从绿色经营、绿色办公、绿色采购、绿色生活等方面实现低碳化运营。

1.绿色经营

特色网点

商业银行通过建设绿色特色网点,为客户提供低碳、高效的特色化和专业化金融服务。

■ 绿色网点建设方面案例

农业银行全力打造碳中和网点,建设能耗管控平台,依托智能传感技术,实现能耗数据自动采集、分析,智能化监测/管理用能,合理控制碳排放。

■ 绿色网点运营方面案例

上海银行围绕网点建设、运营、服务全过程,建立可量化、全要素的绿色网点建设标准,开展“绿色金融+绿色网点”建设试点,推进绿色共享营销模式,在网点设立绿色企业共享展示区域。

绿色数据

许多银行积极响应节能减排号召,快速调整数据中心建设和运维策略,积极推进绿色数据中心建设。主要从机房环境优化、智能温湿度控制等方面,设计和部署绿色数据中心。

部分银行绿色数据中心建设情况

2.绿色办公

绿色办公是指在办公中节约资源能源、回收利用资源、减少污染物产生和排放,是一种全新的办公理念和方式,主要包含低碳办公、敏捷高效办公。

主要银行低碳办公情况

3.绿色采购

绿色采购是银行践行绿色金融的另一措施,各家银行在采购活动中践行绿色理念,探索可持续采购模式。

■ 一是提高采购效率,在保证品质、安全的同时降低采购成本,减少重复采购次数,提高采购效率;

■ 二是充分考虑环境保护、资源节约、循环低碳和回收促进等因素,优先采购有利于环境保护的原材料、产品和服务。

■ 案例:平安银行积极构建绿色供应链

持续完善绿色供应商筛选、认定的条件和程序,建立全生命周期管理机制。从供应商准入、评审、考核、淘汰等方面,检查供应商绿色产品、原材料及绿色服务资质认证情况,优先选择获得环境管理体系认证和环境标志产品的供应商,并明确环境保护要求并关注供应商环境保护措施。

4.绿色生活

各家银行强调金融科技在企业绿色生活中的应用,通过开发系统平台,实现水/电/气/纸数智化管理,推动银行绿色转型。

■ 案例:交行“智慧企服”信息平台

交行利用“智慧企服”信息平台监控用水量,对故障点及时处置。同时将总行各楼卫生间老式龙头更换为自动感应冷热龙头,促进办公区域的节水工作。