Messari Q3融资报告:公链基础设施占比最大,融资总额创三年新低

来源/messari

编译/Nick

加密行业的融资数据最能体现当前熊市的状况。2023年第三季度也不例外,延续了2022年初以来多个季度的下跌趋势,第三季度总体融资金额和交易数量都创下了自2020年第四季度以来的新低。Q3 有297笔融资,融资总额不到21亿美元,较上个季度下降了36%。

投融资轮次

将第三季度的交易按融资轮次分类,我们可以看到大部分交易集中在早期阶段。种子轮融资占比最大,共有98笔,筹集了4.88亿美元。交易笔数的趋势表明,在过去三年中,交易趋势从后期项目明显转向了早期项目。

早期轮次交易(由Pre-Seed、种子轮和A轮)占比从2020年第四季度的37%增加到2023年第三季度的48%。同时,后期轮次(由B轮或更高轮)占比从2020年第四季度的8%下降到2023年第三季度的1.4%。这表明投资者正在战略性地调整熊市定位,试图资助下一个牛市能提供更大倍数回报的项目。

第三季度还有大量的战略性投资,其中企业和私募股权交易较为瞩目,例如对Islamic Coin的2亿美元投资。在整个熊市期间,战略性融资交易一直在稳步增加。在2021年Q4牛市的高峰期,战略轮融资仅占总融资额的0.2%。2023年第三季度,该占比上升至22%,这表明严峻的市场条件正迫使项目筹集短期过渡资金,或最终被更大的项目收购。

投融资赛道

赛道趋势

2023年第三季度,加密行业融资的分配遵循过去12个月类似的模式。公链基础设施、DeFi和游戏领域在此期间一直是融资最充足的领域。服务部门,包括营销、孵化器、安全和法律服务等业务功能,是过去12个月中唯一一个平均筹资超过1亿美元的领域。虽然其他领域对整个加密行业的发展也很重要,但这四个领域继续吸引大多数投资者的关注。

去年另一个显著的趋势是,与面向用户的应用程序相比,基础设施项目获得了更多的资金支持。通过将消费者、DeFi和游戏领域归为“应用程序”类别,并将应用基础设施、公链基础设施、托管和DePIN领域分类到“基础设施”中,最好地证明了这一点。

在查看每个分类的融资金额占比时,我们发现从面向用户的应用程序转向基础设施项目的微妙变化。与应用程序类相比,这种关系得益于持续的基础设施项目的资金支持。然而,这种趋势可能不会持续太久,因为越来越多的投资者开始意识到,没有成功的面向用户的加密应用程序,基础设施投资不太可能实现他们期望的回报。

主流赛道

第三季度的融资相对分散在各个赛道。公链基础设施占比最大,达到了18%,DeFi在交易数量上以67笔领先,而链游在该季度吸引了将近2.5亿美元的投资。

公链基础设施

尽管只有21笔交易,但公链基础设施赛道在第三季度占据了最大的资金份额,其中三分之一的交易发生在智能合约平台子类别中。

在该赛道筹集的资金中,扩容解决方案占了43%。这代表了资金从智能合约平台到扩容解决方案的持续转变。2022年第一季度,Polygon为其扩容解决方案筹集了4.5亿美元,标志着扩容解决方案筹集的资金首次超过了智能合约平台的资金。在过去的四个季度中的三个季度中,扩容解决方案的资金投入与智能合约平台的资金投入之比超过了2022年第一季度的最高比例。该比例在2022年第四季度达到了7倍,主要是由于该季度智能合约平台类别的投资活动相对较少。

2023年第三季度,公链基础设施的3.87亿美元融资中,40%以上来自Optimism 基金会于9月下旬出售的约1.16亿个OP代币。该赛道的其他知名交易包括Flashbots的6000万美元B轮融资,以及比特大陆对Core Scientific进行的5400万美元战略投资。

DeFi

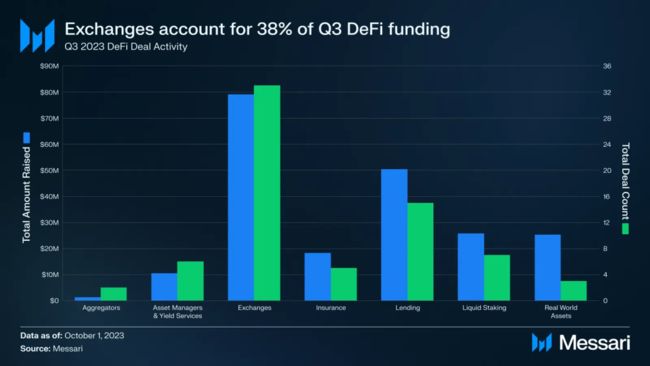

DeFi是第三季度融资项目最多的领域,共有68笔交易。该领域内的投资高度集中,其中交易所类别占据了所有投资资本的38%,共33笔交易。DeFi项目总共筹集了2.1亿美元,平均交易规模为300万美元。

Binance Labs是DeFi领域的活跃投资者,本季度完成了七笔交易,包括对Helio Protocol(BNB 链上的流动性质押平台)和Radiant Capital(LayerZero上的货币市场)的1000万美元战略投资。此外,本季度最大的DeFi交易来自Brine的1650万美元A轮融资,Brine是在Starkware上构建的订单簿DEX。

从第三季度交易数量来看,排名前四的DeFi投资者中有3个是生态系统实体。Binance Labs、Base生态系统基金和Polygon共完成了16笔交易。

链游

游戏领域积累了一些早期轮次的交易,帮助其成为第三季度融资额第三高的领域,共有33笔交易,筹集了2.49亿美元。与其他面向用户的消费者领域相比,游戏在第三季度融资占比达到67%。

游戏领域的大多数交易来自长尾投资者。只有七个实体与两个或多个项目达成交易,而104个投资者在该领域内进行了单个项目投资。

游戏领域最大的一笔交易是Futureverse的5400万美元A轮融资交易,Futureverse是一个将人工智能和元宇宙世界相结合的平台。该领域内的其他元宇宙游戏项目,如Mocaverse和Mahjong Meta,也在该季度获得了资金。Proof of Play从主要投资方a16z和Greenoaks那里筹集了3300万美元的种子轮融资。

加密行业投资者

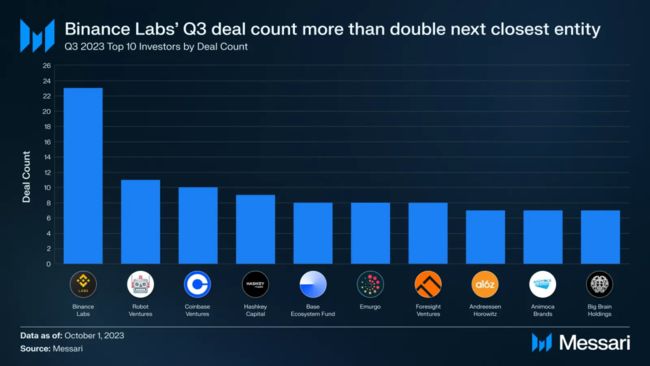

加密行业最活跃的10名投资者在第三季度进行了98次投资。尽管如此,他们仅占所有投资者交易的7%,表明加密投资仍然由较多的尾部投资者主导。

Binance Labs是迄今为止最活跃的投资者。在第三季度,其参与的23笔交易超过了第二名投资者Robot Ventures的两倍以上。Binance Labs在2023年一直积极投资,重点放在DeFi和游戏领域。此外,零知识和隐私技术的项目也是Binance Labs的投资目标。值得注意的是,Binance Labs的23笔交易中有12笔是参与其加速器计划的项目。但即使这些项目被排除在外,Binance Labs的其他11笔投资仍然使其在第三季度交易活动中与Robot Ventures并列。

最后,2023年第三季度活跃的投资者中有54%来自美国。这一数字与过去四年季度平均值(55%)一致。尽管项目创始人逐渐离开美国,转而前往监管更友好的司法管辖区,但美国仍然是大多数加密专业投资者的聚集地。

陀螺财经的联系方式

商务合作|投稿:

小黄(微信号 18925291949)

Ning(微信号 13631579042)

推荐阅读