【家电行业数字化转型报告】数智观点:逆势增长的家电企业如何迎战新拐点?

没有一场线上购物狂欢,少得了家电品类的坐席。从上个世纪80年代开始,我国庞大的人口红利催生家电企业快速崛起,历经技术研发爬坡、打败外资企业、大洗牌的过程,形成初步的行业格局。目前我国家电领域产业集群优势明显,已形成珠三角、长三角、环渤海湾等多个产业集群,整体行业头部效应明显,美的、海尔和格力稳坐家电行业收入前三。

面对国家双碳战略目标和市场智能化、个性化、健康化、高端化的需求,家电企业该如何接招?大变局之下,家电企业如何破局增长?未来的家电巨头又将具备哪些特征?

作为数字化转型服务商,鼎捷立足家电领域行业发展趋势与特性,发布行业资讯报告《破局增长·智胜有数——数字化赋能,突围家电新赛道》,本文将依托此报告为大家进行深入阐述。

#1

疫情下的家电启示录:

先抑后扬,劣势逆袭

早在疫情之前,家电企业积极求变的动作早已屡见不鲜,跨界造车、智能化方向迈进等动作之下,无不暴露出生存焦虑。毕竟随着Z世代的崛起,传统家电产品呈式微之态势,智能化、个性化、健康化、高端化才能挠中痒点。可以说,增长放缓、转型压力早已是家电企业常态化危机,整体市场已从排位赛演变成为淘汰赛。

前有业内巨头将传统家电与5G、物联网等新兴技术融合,后有野心勃勃的互联网企业带着科技基因优势,跨界开启份额抢夺战,试图分一杯羹,一落后,就出局。

在2020年疫情这场危机放大器下,形势显得尤为严峻。2020年家电行业整体表现呈“先抑后扬”的趋势。第一季度以35.8%的降幅大规模收缩,不论是行业龙头抑或业内新贵,无不面临着寒潮的严峻考验。

背后原因不言而喻,在从“增量市场的分享型竞争”全面过渡到“存量市场的掠夺性竞争”的家电领域,传统型企业增长面临天花板,陷入内卷泥潭;疫情下更为内需疲软,外需受阻,加之原材料上涨、行业生产活动受阻、物流滞缓等一系列连锁效应,让家电市场前三个季度门庭冷落,销量锐减。

(图:2015-2020年我国,家电行业主营业务收入(单位:亿元),文末可以获取完整PDF)

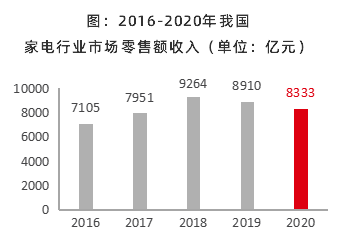

(图:2016-2020年我国家电行业市场零售额收入(单位:亿元),文末可以获取完整PDF)

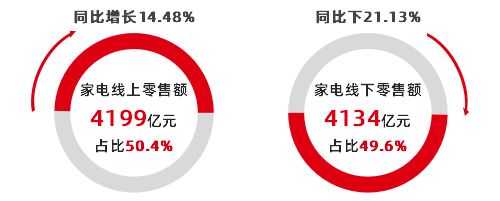

事情的转机发生在第四季度,随着疫情的有效控制和线上购买直播电商崛起,线上业态的裂变和创新花样百出,线上产品零售额年度渗透率首次超过50%。在电商崛起/KA下沉下,线下需求向线上转移,成功“救世”。

(图:2020年我国家电行业线上线下零售量占比(单位:%),文末可以获取完整PDF)

率先布局线上渠道的品牌成为最大赢家,更多中小品牌则以此为契机,全网铺展渠道网络,以求得更多生存空间。除了线上线下的京东、天猫、苏宁,还有拼多多、抖音、快手,甚至小红书等新兴渠道,进一步分化家电厂商的零售体系布局和商业资源。

(图:2020年1-12月我国家电行业累计出口金额及累计同比增长情况,文末可以获取完整PDF)

而全球疫情的蔓延,导致海外需求释放,家电企业全产业链优势促使家电出口市场出现“V”型反转,自去年6月份开始强劲反弹,出口暴增。全年累计出口额837亿美元,同比增长18%,出口额规模保持历史同期最好水平,且增速为近十年来最高。海外市场蕴藏巨大机会,同质化竞争下的性价比产品大行其道,如何把握未来海外市场,差异化的创新型产品成为行业发展新动力。

#2

聚焦家电行业产业链

深剖细分行业核心赛道

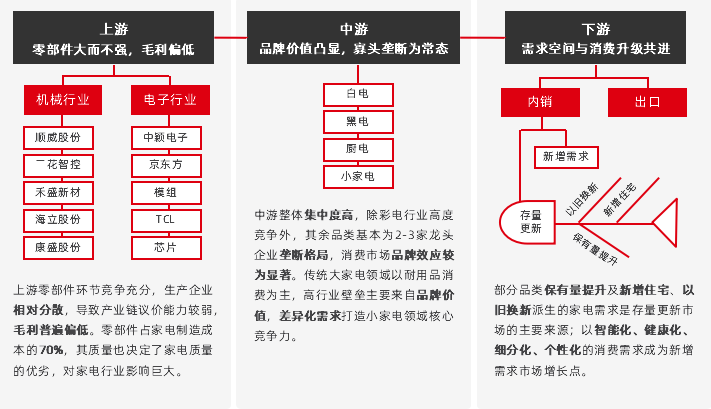

在行业大趋势之下,各家电企业转型求变势不可挡。具体到各行业各环节该如何应对?我们先需从整体产业链谈起。

目前从中游的家电制造,到上游的家电核心部件,再到下游的家电分销零售,中国家电产业建立了一套面向终端“以用户为中心”的市场化运营体系和倒逼机制,形成了覆盖所有家电品类的“上游核心部件+整机”的垂直一体化产业布局。

整体而言,上游零部件大而不强,毛利偏低;中游,则品牌价值凸显,寡头垄断为常态;下游,需求空间与消费升级共进中下游是价值集中点,创新成为行业增长驱动力。

任何一次转型是整体产业链联动的产物,如果说2020年是行业大考,2021上下游答题家的做法则可看出其对市场趋势的准确把握。

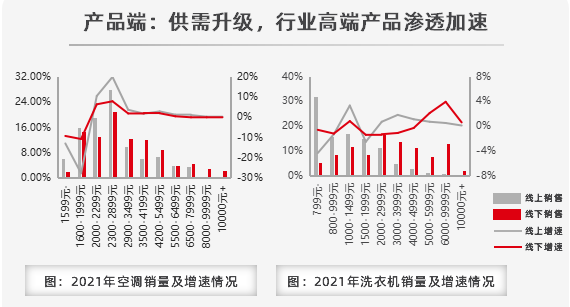

从2021年上半年数据来看,在多方催化消费升级趋势锚定下,白电类产品在高端家电市场孕育生机。产品端率先作出反应,供需升级,行业高端产品渗透加速,高端引流加速,空冰洗高端产品销售份额攀升,白电行业高端化趋势明显。

(左图:2021年空调销量及增速情况;右图:2021年洗衣机销量及增速情况。)

对于黑电市场而言,上游零部件持续涨价,推升整机成本上涨,叠加消费端价格敏感度高,黑电市场整体承压,在此背景下,黑电企业加速产品技术升级。产品端新兴品类热度高涨,新技术产品逆势上行,各龙头则积极利好布局,高性价比+高端线双赛道并行。

(左图:21年W23-W26彩电各品类销量增速(单位:%);右图:20年-21年W23-W26彩电品牌销售份额TOP3(单位:%))

从具体生产经营环节来看,家电企业普遍存在供需信息断层问题,互联网时代的消费需求日趋个性化和定制化,但传统家电企业生产部门的制造信息系统和业务部门的市场信息系统无有效连接,只能以产定销,导致供给侧与需求侧的匹配度下降。

供应链协同也同样掣肘企业发展,传统家电企业与电器供应商协同效率低、信息延迟、反映不及时、后端需求评审得不到有效保障,影响整体运营效率。在日常的费用汇总分析中,家电企业多区域、多部门需求分散,直接导致资金支出类型、去向、价格等数据报表分散,统计分析困难,而较长的采购周期也让家电电器采购需要多方寻找供应商,多方比价、招投标,耗时耗力。

纵观未来,整体市场一定是围绕消费者的需求、喜好为导向来调整产品的方向,产业的各个参与方要在相互分工的基础上,相互协同、相互赋能和相互创造,形成共生型产业价值链,而整个产业链以消费者大数据为核心,实现需求端、渠道端、制造端的高度协同。

家电行业数据驱动下的市场转化迫在眉睫,以数字化转型为导向,重构商业模式成为行业转型必然趋势,围绕消费者全生命周期的全链路数字化运营将成为提升企业过程管控、用户挖掘、柔性生产、资源协同、价值延伸的关键。

#3

踩准行业大风向

把握数字化转型这一主线

数字经济正当其时,家电制造作为“中国制造”崛起过程中的重点行业,既是这一波浪潮中的受益方,更是培育行业探索先锋的“沃土”。家电行业中龙头企业先行布局建立工业互联网平台,建成多个智能工厂,形成以用户为中心的大规模定制生产模式。

聚焦家电行业数字化转型趋势呈生产定制化、经营平台化、产品服务化三大趋势。

鼎捷方案以营销为突破、客户为中心、订单为主线,打通终端客户、经销商、品牌商、物流商、服务商等各个环节;以营销体系、销售体系、运营体系、物流体系、服务体系为支撑,建立全渠道销售覆盖、高效物流配送支撑、内部运营保障、服务也是增值的新零售智能营销平台,实现全渠道、全场景、全流程数字化转型,全方位满足企业数字化转型需求!

构建各中渠道全链接、全协同、全共享的全渠道营销体系;打造贯穿人、财、物三条主线的运营管理系统:以用户为核心的全渠道服务(获客、测量、设计、效果、签约、发货、安装、保养),以客户为核心的全渠道运营(开拓、市场、终端运营、渠道运营、监管赋能)。

后疫情时代之下,家电行业逆势发展,迎来了新一轮的发展。随着换新需求的不断释放,持续承压、深化转型则是各位入局者的立足关键。鼎捷软件将持续以切中行业痛难点的、可落地方案赋能家电领域,助力家电企业抢滩新赛道,为国产家电飞跃发展强有力的数字化支撑!