聚合支付、单商户多商户支付、微信/支付宝/PayPal支付流程、支付政策法规

目录

一、聚合支付

聚合支付的基本概念

如何选择合适的支付模式

政策相关

常见的聚合支付平台

二、多商户和单商户

多商户单商户区别

多商户入驻流程

多商户模式中常见的支付流程

普通支付

合单支付

留个作业

三、单商户各场景的支付流程

[支付宝/微信]APP支付

[支付宝/微信]H5支付

[微信]PC支付

[支付宝]PC支付

[微信]小程序支付(待补充)

Paypal支付(待补充)

[支付宝/微信]结果通知

附录

相关政策法规

支付风险

商户风险

平台风险

行业费率(参照微信)

代码地址(重点):GitHub - scorpion-lailai/pay-sdk-demo

接入指引:支付宝、微信v3、PayPal支付接入_「蝎子莱莱」的博客-CSDN博客

一、聚合支付

聚合支付的基本概念

一句话解释:融合了多种支付通道的支付工具就是聚合支付。

详细解释:依托银行、三方支付或清算组织的支付通道与清算能力,为客户提供接口、集成、对接、订单处理、数据统计等的支付服务机构。

百度百科解释:也称“融合支付”,是指只从事“支付、结算、清算”服务之外的“支付服务”,依托银行、非银机构或清算组织,借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务,整合到一起,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“差错处理服务”、“金融服务引导”、“会员账户服务”、“作业流程软件服务”、“运行维护服务”、“终端提供与维护”等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并收取增值收益的支付服务。

如何选择合适的支付模式

根据产品的经营范畴:可选择单商户支付模式和多商户支付模式

主要区别:是否需要线上分账

举例说明:

-

淘宝:因需要商家入驻,涉及线上分账,所以是多商户模式

-

美团:因需要商家入驻,涉及线上分账,所以是多商户模式

-

luckin coffee:不涉及线上分账,所以是单商户模式

-

12306:不涉及线上分账,所以是单商户模式

-

京东:包含多商户+单商户,所以为多商户模式

-

京东商城:因需要商家入驻,涉及线上分账,包含多商户模式

-

京东自营:由商家作为第三方供应商向京东供货,包含单商户模式

解释:

-

这里把京东商城和京东自营,分开来写,是为了便于理解(理解不了就算了)

-

如果产品是单商户支付模式,也能接入多商户支付模式,可以但没必要

-

像国美、苏宁这种供应商模式不涉及线上分账,跟聚合支付和多商户模式没多大关系

政策相关

政策解读,:

-

统一支付业务规范

-

规定了支付服务的总体框架、安全、风控、管理等要求

-

提高了相关违法犯罪行为的处罚力度,制定行业红线

-

避免无证经营(支付牌照)

-

避免服务商通过"零利率"、"套现"等涉嫌不正当竞争

-

禁止服务商以"大商户"等涉嫌"二清"业务收单,使商户资金得到保障

-

详情见附录[相关政策法规]和[支付风险]

有的同学不知道什么是二清,我举个栗子:

[张三]自己做了个[并夕夕]商城,并接入[支付平台]的[单商户支付模式]。

[张三]邀请[商户]入驻商城,[商户同意]并填写注册信息。

[商户]在[并夕夕]商城上架手机。

[买家]在[并夕夕]商城看中了手机,进行付款。

[款项]进入了[张三]的账户。

[张三]跟[商户]定好了结算周期。

订单完成7天后,[张三]把款项打入[买家]账户。

解释:

此时[张三]的商城为[大商户模式]。

[买家]的款进入了[张三]的账户,再由[张三]结算给[商户]就是二清,即二次清算。

风险点一:款项都在[张三]自己的账户里,[张三]随时可以变成法外狂徒(跑路)。

风险点二:商户收到的款项,不一定是从哪个卡里打过来的,有洗米的风险

风险点三:[张三]随时可以用不正当理由来克扣[商户]的费率(手续费)

风险点四:[张三]招商时,可以用[零利率]的方式吸引[商户],扰乱市场

风险点五:商品卖出时,发票怎么开?商品税算谁的?

那支付平台如何避免以上风险呢?我再举个栗子:

[张三]自己做了个[并夕夕]商城,并接入[支付平台]的[多商户支付模式]。

[张三]邀请[商户]入驻商城,[商户同意]并填写注册信息。

[张三]要求[商户]去指定的[支付平台]注册[商家用户](比如支付宝商家用户),然后把[商户号]填入[并夕夕]的系统中。

[商户]在[并夕夕]商城上架手机。

[买家]在[并夕夕]商城看中了手机,进行付款。

[款项]进入了[商户]在[支付平台]的[商家账户],此时[款项]应为冻结状态。

[张三]跟[商户]定好了[结算周期]。

[张三]把[结算周期]提交给了[支付平台]

订单完成7天后,[支付平台]把[商家账户]的相关订单自动解冻。

解释:

1. 接入[多商户支付模式]后,利用[支付平台]避免了"二清"的风险

2. [支付平台]有[支付牌照],也不会造成"无证经营"的风险

3. 费率(手续费)由[支付平台]参照国家的标准,统一进行管理

4. 解决了商品税和发票归属的问题

常见的聚合支付平台

-

国内:支付宝、微信、美团、京东支付、收钱吧、宝付等

-

国外:PayPal、ApplePay、2checkout

注:因为支付宝、微信这些可以使用银行的支付能力,所以也会归为聚合支付

二、多商户和单商户

多商户单商户区别

| 单商户模式 |

多商户模式 |

|

| 费率(手续费) |

大多数行业为千分之六 |

大多数行业为千分之六,费率可谈 |

| 费率扣除 |

内扣 |

支持 内扣、外扣 |

| 周期结算 |

大多数为次日结算 |

支持多种结算方式:T+1、T+7、T+N等 |

| 提现方式 |

支持[手动/自动] |

支持[手动/自动] |

| 资金流向 |

对公 |

对公 |

| 数据流 |

商户平台->支付平台(微信/支付宝) |

商户平台->支付服务商 |

| 资金流 |

支付平台(微信/支付宝)->商户平台 |

支付服务商->商户,商户->子商户 |

| 开发难度 | 比较简单,网上基本都能找到 | 难搞哦,需要对各家厂商的SDK |

名词解释

费率可谈:接入方的公司可以跟支付服务商去谈支付手续费

费率扣除:直接从账户扣除手续费,还是从其他账号扣除

比如:一笔订单100元,手续费为1元

内扣:直接收款99元。

外扣:收款100元,从另外的账户扣除一元。

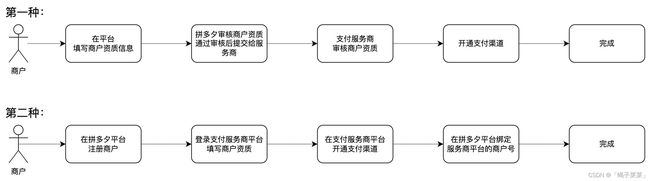

多商户入驻流程

假如我有个[拼多夕商城],有以下两种入驻方式:

第一种:商户提交信息到[淘宝平台],再由[淘宝平台]提交至[支付服务商]

第二种:商户提交信息到[支付服务商],再到[淘宝平台]绑定[支付服务商]对应的商户号

| 第一种优点 | 第二种优点 |

| 商户(拼多夕)平台可以自行把控商家的资质 | 不会因商户(淘宝)平台造成商家资质信息泄露 |

| 可以根据商家的资质信息来调整业务 | 接入方式比第一种简单 |

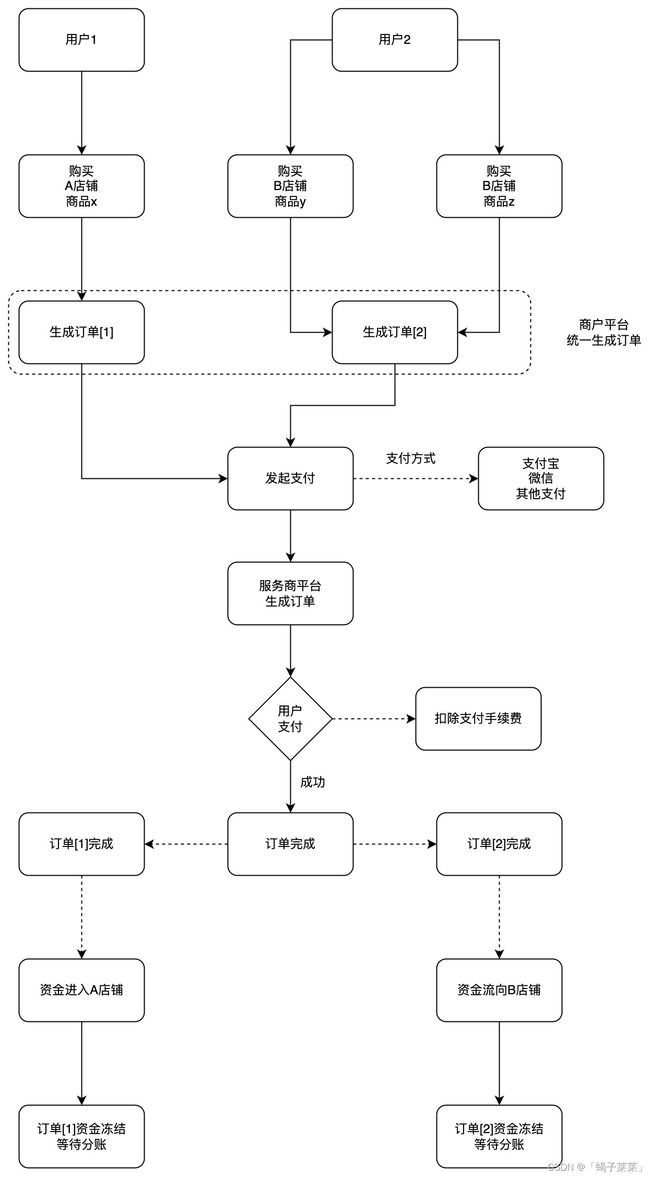

多商户模式中常见的支付流程

普通支付

合单支付

流程解读:

普通支付:两个用户,在不同的商家买了商品后,用户的款项直接进入了商户的账户

合单支付:一个用户,在两个商家买了商品后,只支付了一次,款项进入了两个商户的账户

要理解多商户的流程其实很简单,只要记住一点:搞清楚买了商品后,发票应该是谁来开。谁来开发票,那么款项就需要直接进入谁的账户。

留个作业

如果你搞明白了多商户支付,那么能不能尝试讲明白[滴滴打车]和[闲鱼]的支付流程

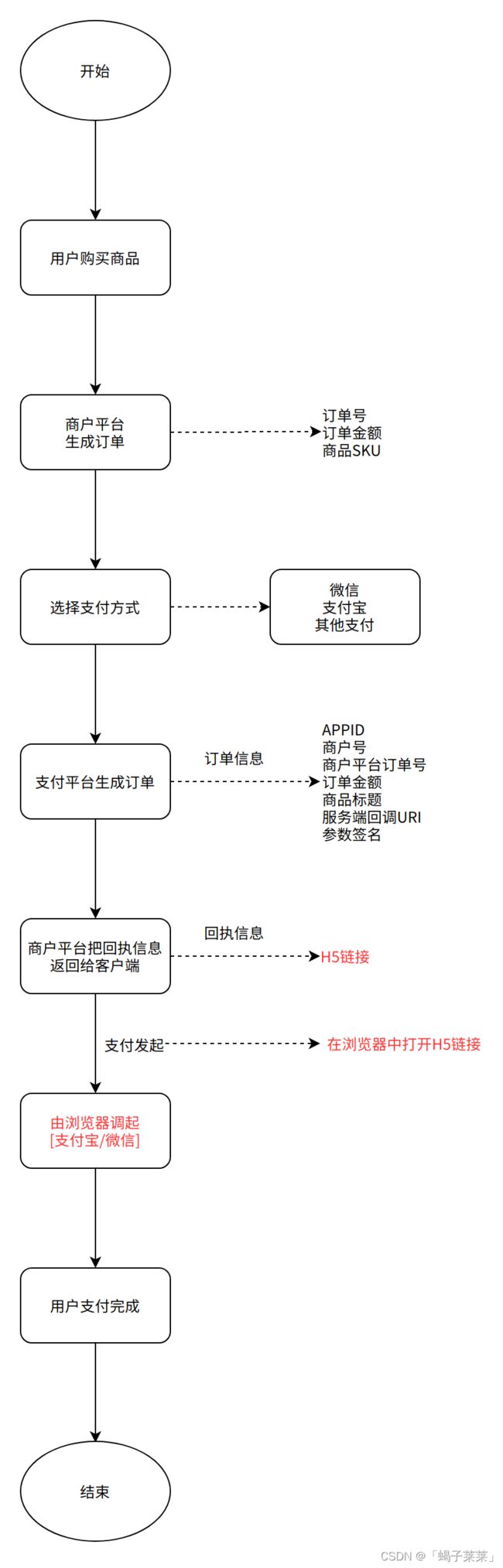

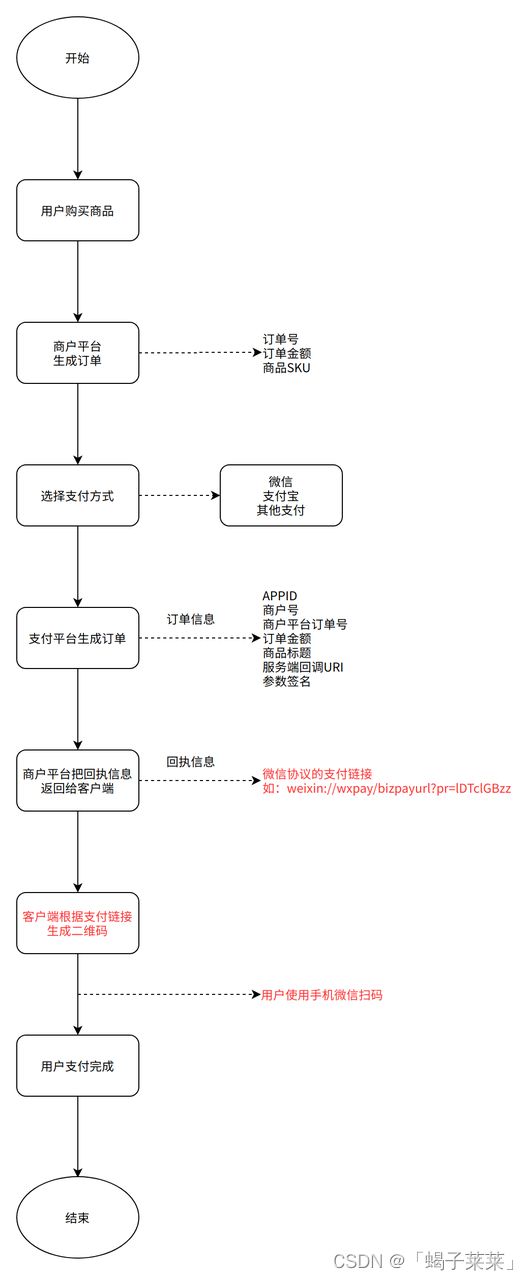

三、单商户各场景的支付流程

注:以下流程图中,红字标明的是各个场景下支付流程的区别

[支付宝/微信]APP支付

[支付宝/微信]H5支付

[微信]PC支付

[支付宝]PC支付

[微信]小程序支付(待补充)

Paypal支付(待补充)

[支付宝/微信]结果通知

附录

相关政策法规

| 政策名称 |

颁布机颁 |

颁布日期 |

政策影响 |

| 《条码支付业务规范(征求意见稿)》 |

中国支付清算协会 |

2016/8/1 |

《规范》统一了上游条码支付的业务标准,使 行业产品向标准化发展 |

| 《中国人民银行支付结算司关于 开展违规“聚合支付”服务清理整治 工作的通知》 |

中国人民银行 |

2017/2/1 |

《通知》严厉禁止了聚合支付服务商以“大商户” 等涉嫌“二清”的违规模式进行收单业务,规范了 其业务流程,使商户资金得到保障 |

| 《中国人民银行关于持续提升收 单服务水平规范和促进收单服务 市场发展的指导意见》 |

中国人民银行 |

2017/3/1 |

《意见》引导行业加强整体服务水平,也 了聚合支付服务商的收单业务 认可 |

| 《关于进一步加强无证经营支付 业务整治工作的通知》 |

中国人民银行 |

2017-11 |

《通知》要求行业整治无证经营的情况,间接 导致了行业洗牌,大批服务商淘汰出局或转型 |

| 《中国人民银行关于规范支付创新业务的通知》 |

中国人民银行 |

2017-12 |

《通知》规定了服务商不得使用“零利率” 与“套 现”等涉嫌不正当竞争,误导消费者或者违法违 规行为的文字进行营销,使行业恶性竞争情况 得到缓解 |

| 《中国人民银行办公厅关于加强条码支付安全管理的通知》 |

中国人民银行 |

2017-12 |

《通知》要求行业的支付技术与业务提高安全 性,使行业降低技术安全方面的风险 |

| 《聚合支付安全技术规范》(征 求意见稿) 》 |

全国金融标准 化技术委员会 |

2018/8/1 |

《规范》提出了聚合技术服务商与支付服务机 构开展聚合支付服务的总体框架、安全、风控 管理等要求,为行业制定了经营管理标准 |

| 《中国人民银行关于进一步加强 支付结算管理防范电信网络新型 违法犯罪有关事项的通知》 |

中国人民银行 |

2019-03 |

《通知》提出加大对支付结算环节的监管力度 提高了相关违法犯罪行为的处罚力度,同时制 定了行业的禁行红线 |

支付风险

商户风险

-

"二清"风险:聚合支付机构不具备支付牌照,机构不能沉淀资金,但现实中,仍有极少数聚合支付机构为商户提供资金账户,最后机构带着沉淀资金“跑路”,导致商户和消费者经济损失。

-

敏感信息留存问题:在二维码扫码过程中,消费者的隐私信息有可能被聚合支付的服务机构所获取,之前不少持牌的支付机构都出现过大量用户信息泄露事件,作为市场的新兴参与者,聚合支付机构的信息存储与保存能力更弱。

-

劣币驱逐良币:聚合支付公司的收入来源只有服务费一项,但在聚合支付盛行的中小微商户,却是一类极度的价格敏感者,他们较少考虑到资金的安全问题,往往是哪个给的服务费低就用哪个,结果过低的价格引发了聚合支付市场劣币驱逐良币的问题。

平台风险

-

信息安全风险:用户支付数据的获取与管理存在安全风险,聚合支付服务商可能通过获取超出监管范围 的用户数据以获利,构成违法行为。同时聚合支服务商在数据管理时可能出现数据泄露等风险,也可能产生投资风险。

-

利润下降风险:由于聚合支付产业链上游第三方支付巨头的补贴与推广规则对行业利润率起决定性影响, 若支付宝与微信支付等上游巨头提高通道费用,聚合支付行业业务成本将骤增,利润将 随之下降。2019年1月微信支付与支付宝相继发布《关于规范微信支付合作伙伴拓展商 户费率的公告》与《关于延长支付宝相关支付产品服务费率优惠活动期的通知》,受此影响,聚合支付服务商相继上调服务费率至0.38%以应对补贴与推广政策的改变。

-

政策与合规性风险:由于涉及资金庞大,聚合支付是政策强监管行业。随着行业市场整顿与监管政策落地,尤其在行业技术标准颁布后,聚合支付行业合规门槛正在大幅提高,企业需要支付更多合规成本以达到监管要求。

-

2017年央行出台《关于开展违规“聚合支付”服务清理整治工作的通知》,界定了聚合支付行业的合规模式与政策红线,规定聚合支付服务商在任何环节不直接触及商户资金,避免存在“二清”与资金挪用等风险。

行业费率(参照微信)

| 1.00% |

游戏、在线音视频等虚拟业务 |

在线图书/视频/音乐 |

| 门户论坛/网络广告及推广/软件开发/其他互联网服务 |

||

| 游戏 |

||

| 网络直播 |

||

| 0.60% |

提供网上交易场所或信息服务的业务、通讯业务、财经、众筹类业务及其他平台服务、餐饮、零售、交通出行等实体业务 |

餐饮 |

| 电商平台 |

||

| 零售 |

||

| 食品生鲜 |

||

| 咨询/娱乐票务 |

||

| 休闲娱乐/旅游服务 |

||

| 婚介平台/就业信息平台/其他信息服务平台 |

||

| 房地产 |

||

| 房产中介 |

||

| 宠物医院 |

||

| 共享服务 |

||

| 游艺厅/KTV |

||

| 网吧 |

||

| 院线影城 |

||

| 演出赛事 |

||

| 居民生活服务 |

||

| 景区/酒店 |

||

| 铁路客运 |

||

| 高速公路收费 |

||

| 城市公共交通 |

||

| 船舶/海运服务 |

||

| 旅行社 |

||

| 机票/票务代理 |

||

| 培训机构 |

||

| 保健器械/医疗器械/非处方药品 |

||

| 私立/民营医院/诊所 |

||

| 电信运营商/宽带收费 |

||

| 话费通讯 |

||

| 有线电视缴费 |

||

| 其他缴费 |

||

| 财经/股票类资讯 |

||

| 保险业务 |

||

| 众筹 |

||

| 文物经营/文物复制品销售 |

||

| 典当 |

||

| 宗教组织 |

||

| 0.30% |

民办学历教育、加油、物流快递服务 |

快递 |

| 物流 |

||

| 加油/加气 |

||

| 民办学校(非全国高等学校) |

||

| 0.20% |

民生缴费、信贷还款 |

水电煤气缴费 |

| 信用还款 |

||

| 0% |

教育、医疗、公益及政府机关缴税/费 |

民办大学及院校 |

| 公立医院 |

||

| 公办大学及学院 |

||

| 公办中小学幼儿园 |

||

| 公益 |

||

| 党费 |

||

| 非税业务 |

||

| 社保缴费 |