双十一,美团为何静悄悄?

©新熵原创

作者 | 古廿

编辑 | 汉卿

10月19日,京东宣布了今年双11的促销计划。第二天,10月20日,天猫紧随其后也发布了双11的打折计划。相比京东和天猫,苏宁甚至早在9月28日就宣布了提前启动双11大促。此外,拼多多、抖音、快手、严选纷纷开始为自家双11造势。

相比各家的火热,今年美团的双11却显得格外安静。相反,美团的竞争对手阿里,却在双11对本地生活服务持续加码。

10月21日零点,天猫双11正式开启。支付宝首次设立城市生活狂欢节,增添「吃喝玩乐」的本地消费场景。更早一些时候,同属本地生活服务的饿了么、飞猪推出「百亿补贴」计划,试图在双11这个窗口期寻找突围美团优势业务外卖和酒旅的方法。

面对阿里在双11主战场抛出的外卖和酒旅两枚「百亿补贴」,目前为止美团并没有太多动作。

淘宝天猫总裁蒋凡称,支付宝今年刚刚升级为本地生活数字化平台,希望借助这次双11可以强化服务方面的心智。对于消费者来说是购物狂欢节的双11,走过十一个年头以后,对于阿里来说却多了几分边界探索的味道。

01

双十一无边界

双11正在变得没有边界,从最早一期的5000多万到去年2000多亿,双十一的品类一直在拓展,边界在不断延伸。如果说阿里的线上电商是有边界的,那么每年的双11就是一场阿里对于未来生态无边界的探索。

相比往年主要提供支付和金融服务以及底层的技术支撑,今年双11支付宝将成为本地生活的主会场。

支付宝商家数字化事业部总经理叶国晖称,对于消费者而言,双11找吃喝玩乐同城服务上支付宝就够了,10月21号到11月11号,来自饿了么、口碑、飞猪、淘票票、大麦的200万商家将参加5折狂欢活动,有90万商家实现全店五折。

以吃为例,160万餐饮5折起,40万外卖团购券2折起,星巴克、肯德基、麦当劳等大牌一应俱有,让消费者囤一次省一年。还有华为、苹果新机同城零售30分钟送达,全国4000家影院剧场、全国十大航空公司、13万酒店随心住。

这并不是阿里在双十一第一次进攻本地生活,只是之前的主战场是饿了么。

早在2018年10月12号,依然是双十一前夕,阿里宣布饿了么和口碑合并,成立本地生活服务公司。消息一出,美团股价应声下跌近6%。

随后,美团创始人、CEO王兴10月30号发内部信进行美团上市以后的第一次组织架构调整。在战略上将以「吃」为核心,更加聚焦「Food+Platform」,组织架构调整为两大平台(用户+LBS),两大事业群(到店+到家),两大事业部(快驴+小象)。

调整后的组织架构更集中于到店和到家两块餐饮相关的业务,而到店和到家,正是当年阿里借饿了么和口碑两大武器进行的主攻方向。

02

美团不跟双十一

相比往年,今年不仅主战场从饿了么转变为了支付宝,阿里和美团的战事也一路从单一的外卖到家和酒旅到店,升级为了本地生活服务。

根据2019年阿里巴巴投资者大会数据显示,我国线下本地生活服务的市场规模约20万亿。在阿里20周年庆祝活动上,CEO张勇宣布2024年财年目标——服务10亿用户、交易总金额10万亿。在已经过去的2019财年,阿里年度活跃买家和交易总金额分别为6.54亿和5.73万亿。本地生活服务是阿里线下线下融合,突破增长天花板不可缺失的一部分。

2018年的主力选手饿了么今年转变身份,从统筹全局变成针对美团外卖的前锋部队。从8月份开始,就一直动作不断,试图突围美团在外卖市场份额的不断压制。

根据Trustdata的数据,2020年第一季度,饿了么及其旗下「饿了么星选」共计30.9%,而美团外卖的市场交易份额达到了67.3%。同时,根据QuestMobile在2020年6月发布的数据,饿了么月活跃用户数(不包括淘宝、高德等的引流)为7661万,美团外卖为1.4478亿,是饿了么的近两倍。

10月14号,双11前夕,饿了么宣布「百亿补贴」升级,从24城拓展到124城,品类从餐饮外卖拓展到本地服务全品类。再加上另一个开启百亿补贴的飞猪,在支付宝这个主战场,阿里试图用「双百亿补贴」在美团的两大支柱业务——外卖和酒旅上突围。

但是目前来看,美团还在按照自己正常的营销节奏开展外卖和酒旅两大业务,这场双11「百亿补贴」大战,美团似乎并不打算跟。

一方面是百亿补贴究竟有多大效用还很难说,作为阿里集团军里的一员,饿了么在这场阿里商业集体军演里不能缺席,但是美团并不准备加入这种烧钱竞赛。

饿了么参加双11,从阿里生态的角度来看,一方面借此机会突围或者反制美团现有的优势业务,另一方面也是自我商业生态彼此协同的一场练兵和磨合。

据《晚点LatePost》报道,8月份饿了么开始进行组织调整,业务战略上,从「5050战略」到高质量增长,注重与阿里集团的协同;组织上,全国24个区缩编成7个大区,层级更扁平,从地方收权到「中央」。

这场补贴,对于饿了么不仅仅是阿里生态单元里的彼此流量互通,也是组织调整以后的一次组织协同能力的检验。

另一方面,美团自身业务的特点,也使得美团如果跟了可能会陷入烧钱拉锯战,并不能获得理想的实际业务增长。

相较于阿里双11的主角线上电商的业务模式,美团的本地生活服务多为非标准化的产品,且消费者的粘性较强。

以美团到家为例,其主要业务外卖,没有囤货性,消费者不会因为补贴从一日三餐变成更多。餐饮消费领域属于「即时、高频、刚需」的特征,相比大规模短期营销活动,美团更擅长长期运营,提升竞争效率和消费者粘性。

比如在2018年,饿了么被阿里收购且与口碑合并后,总体市场份额大概在43%左右。当时阿里本地生活公司总裁王磊在接受媒体采访时表示,「饿了么目前只有一个重点,就是夺回市场份额。」

「中短期目标就是市场份额做到50%以上。」王磊认为,50%是竞争的分水岭,到50%之后,竞争的主动权就在饿了么手上了。

此后饿了么对美团发起「大理闪电战」,当年这场大战曾被看作是阿里扭转局面的战役。

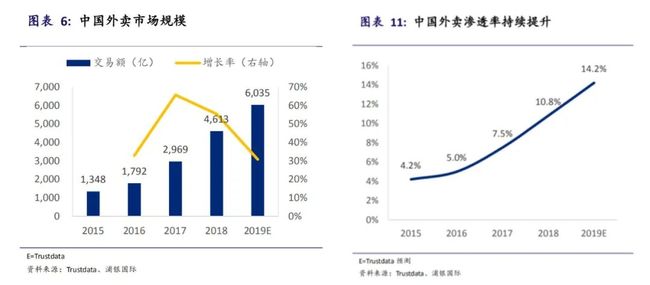

但饿了么的补贴战对抢占市场份额并没有起到太大作用,其后,市场份额占比不断下滑,与之相反的却是中国外卖市场规模以及渗透率都在持续提升。

面对对手从已有市场里抢占市场份额的补贴竞争,美团一方面做好已有市场的用户体验和运营效率;另一方面去到三、四线城市,开拓市场份额,拉动需求端增长。不断地把蛋糕做大,寻找市场增量,拉开竞争身位,提升竞争效率。

2019年6月王磊接受媒体采访时也改变了此前对市场份额的执念,「去年因为竞争,会更多看份额,今年我会看得更宏观,更多看整个市场的增长率。」

美团不正面竞争的时候,可能在宏观层面做长期运营,挖需求端的增长。

根据深响媒体报道,饿了么开启的「百亿补贴」,实质上一部分补贴费用由商家承担,相比淘宝商家,外卖便利店等实体店在房租、人力、食材三座成本大山下,可让利成本本来就有限。苦补贴模式久矣的实体商家,似乎不太可能持续进行大额投入。

其次,百亿补贴还涉及到选品问题,对于外卖和旅游这两个SKU异常丰富的品类而言,百亿补贴的核心玩法之一「选品」策略很难直接平移,在电商行业被验证的打法能否在新的赛道发挥增加用户粘性、推动客群拓展的效果,存在很大不确定性。

虽然对于饿了么「百亿补贴」的效果,相关负责人称,「百亿补贴」可以为商家持续吸粉、增加用户黏性。「从试运营效果看,参与百亿补贴的商家,订单增速较日常翻了一倍。」

目前来看饿了么外卖「百亿补贴」的选品主要集中在KA客户,比如麦当劳、肯德基等连锁餐饮品牌。这些品牌对于饿了么和美团外卖市场占比拉开差距的三、四线城市,并不能够有扭住局势的效果。

另一方面,对于平台来说,集中的大规模发券,赢得了流量和眼球。但是对于参与的商家来说,即使消费者囤了券,如果当时没有消费,后续消费的几率很低。

因为即使没有节日,每天也会有商家根据情况做优惠活动发券,消费者就会被新的优惠活动吸引走,领到卡包里的券早就不知道在哪里过期了。

对于线下商家来说,也要考虑这样一次性打完子弹的营销活动究竟值不值。不止是商家要考虑,美团也在考虑。

03

下一个战场见

根据2018年《第一财经周刊》对美团联合创始人王慧文和阿里本地生活服务公司总裁王磊的专访,双方都宣称已经做好了持久战的准备。

既然是打持久战,那么以美团目前的财力和资源就不会跟阿里在外卖和酒旅业务上耗费过多的弹药。

美团喜欢把钱花在刀刃上,从O2O团购大战到酒旅大战再到外卖大战,美团一直试图避免与对手陷入烧钱大战,认为一切用户体验都需要在「合理的成本结构」里谈。

比如2018年收购完摩拜单车后,在对共享单车的竞争上,它几乎停止了向市场投放新车,也减少投入更多精力去维修坏掉的车辆,因为只要比对手ofo「好一点就行」。

这样的策略也保证了后来面对青桔、哈啰等过了烧钱大战的共享单车玩家时,美团在共享单车上还有足够的投入预算。

虽然美团没有跟双十一,但是美团为同城零售的战场准备了充足的弹药。

据Tech星球报道,美团将推出一个名为「美团团节社」的新项目,主打本地团购特惠秒杀服务,该项目将于10月底以邀请制的形式对外开放。

在商品端,也有其他媒体接到多位产业带资深商家爆料,10月以来,美团招商团队在广东、江苏等地近期密切接触服装、鞋包、家居、家纺等类目的品牌商及产业带工厂,筹备布局实体电商业务。

美团的实物电商将采取类似京东自营的模式,品牌商入驻后,将商品送到美团本地仓库中,由美团骑手完成即时配送。

不止实物电商,社区团购领域美团也在布局。

早在今年7月,美团进行组织架构调整,成立优选事业部,社区团购升为一级战略。在美团今年Q2财报电话会上,王兴也直言「美团会坚定地在生鲜零售领域投入足够资源,非常有决心赢得市场」。

不止美团,今年以来,包括阿里、京东在内的巨头,也都把矛头对准了同城零售。

2020年4月,天猫超市升级为同城零售事业群,打造以天猫超市和淘鲜达改造的线下超市为主,实现1小时、半日及次日达三种时效的「20公里立体生活圈」。据《晚点LatePost》的报道,这一业务已上升为阿里CEO张勇重点关注的1号项目之一。

同月,京东成立大商超全渠道事业群,整合原有的京东超市、消费品事业部、新通路事业部、7FRESH和1号店,配合之前的「物竞天择」项目,依然是指向「半小时达生活圈」。

在起步较晚、资源有限的情况下做出关键决策这是以王兴为首的美团所擅长的。正如王兴所说的那样,「你做得足够好,使自己立于不败之地,但这不代表你能胜,只有当你的对手做了愚蠢的事情,你才能胜。」

显然王兴带领下的美团并不准备成为那个做了愚蠢事情的对手,避开阿里的双十一主战场,美团不断地往同城零售输送弹药,试图在这个局势不明朗,还有京东、拼多多等众多玩家的战场上与阿里同台竞技。一定程度上,这个战场的胜负也决定着美团和阿里在本地生活的胜负。

参考资料:

华创证券:《后疫情时代如何看待无边界巨头未来空间》

浦银国际:《美团点评-有限半径,无限覆盖》

财通证券:《从双十一十年看中国零售进化史》

第一上海证券:《一统中国城市本地生活服务领域的互联网电商平台》

深响:“百亿补贴”真的能拯救一切吗?

科技不吐不快:飞猪不足惧,美团必须防,携程守的住

LateNews by 小晚:对话王兴:太多人关注边界,而不关注核心

-END-

【文章版权归原作者所有,其内容与观点不代表Unitimes立场。本微信平台出现的图片、音乐、视频部分是在互联网收集而来,版权归版权所有人所有,若版权者认为其作品不宜供大家浏览或不应无偿使用,请发邮件至 [email protected] 或添加微信unitimes2019联系我们,本平台将立即更正。】

扫二维码|关注我们

加入Unitimes精选用户群

解锁更多精彩内容

喜欢今天的内容吗?喜欢就点个

在看

哦