股票指标量化回测分析---金叉死叉

在金融市场中,股票价格的波动受到多种因素的影响,包括经济数据、公司业绩和政策变化等。为了分析和预测股票价格的走势,投资者可以借助各种技术指标和分析方法,如:金叉死叉、相对强弱指标(RSI)和移动平均线(MACD)等技术指标。这些指标可以辅助投资者识别股票价格的趋势和反转点,从而指导投资者进行买卖决策。

然而,需要注意的是,技术指标和分析方法并不能完全预测股票价格的走势,它们只是提供了一种辅助工具。技术指标也可能存在滞后性和误导性的问题,因此投资者应谨慎使用,并结合基本面分析和市场情绪等因素进行综合判断。投资买卖股票存在一定的风险,可能导致投资者遭受巨大损失。尽管买卖股票有亏有赚是常见的现象,但通过科学的投资方法和风险管理策略,投资者仍然可以提高投资的成功率和盈利能力。

温馨提醒:本文分析仅供参考,谨慎根据指标进行买卖股票,还需结合其余指标分析。

目录

1、导入基本库

2、导入数据

3、交易信号设置

4、交易买卖位可视化

5、股票买卖操作--回测

6、策略累积收益

7、回测评估

1、导入基本库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import warnings

plt.rcParams['font.sans-serif']='SimHei'

plt.rcParams['axes.unicode_minus'] = False

warnings.filterwarnings('ignore')

pd.set_option('display.unicode.east_asian_width',True)# 需要打开掘金后运行

import talib as ta

from __future__ import print_function, absolute_import, unicode_literals

from gm.api import *

## 终端开启,设置token

set_token('5ba568ac759242c0471cb0fe330cd04214fb0b5b')天泽掘金量化平台下载:

链接:https://pan.baidu.com/s/1Nul-x4gEe6GhrMF_gWjyUQ

提取码:1901

2、导入数据

本文选取了长安汽车(SZSE.000625)股票,时间数据为2020年1月1日到2023年6月7日,数据来源于“天泽掘金量化平台”中导入,导入前需要打开平台才可导入。

# 获取股票数据

def get_stock_data(symbol, fre , start_date , end_date):

# 掘金获取

data=history(symbol, frequency = fre, start_time = start_date, end_time = end_date , df = True)

return data

# 获取数据函数调用

symbol = 'SZSE.000625'

fre = '1d'

start_date = '2020-01-01'

end_date = '2023-06-07'

data = get_stock_data(symbol, fre , start_date , end_date)

data.head(2)输出结果为:

数据简单处理

# 数据简单处理

data = data[['bob','close']]

data['bob'] = data['bob'].dt.date

data.head(1)输出结果:

3、交易信号设置

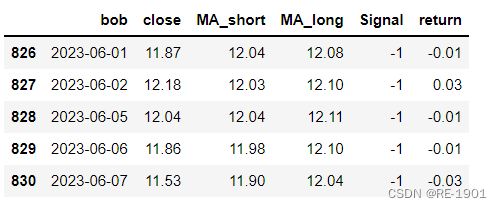

设置短期为5日均线,长期为20日均线

# 金叉死叉交易信号

def golden_death_cross_signal(data, short_window, long_window):

'''

data:DateFrame数据集,有close收盘价指标

short_window :短期移动窗口数

long_window :长期移动窗口数

(若 短期窗口平均值 > 长期窗口平均值 --- 金叉买入,买卖信号为 1 ;

若 短期窗口平均值 < 长期窗口平均值 --- 死叉卖出,买卖信号为 -1 )

'''

# 移动平均线

data['MA_short'] = data['close'].rolling(window=short_window).mean()

data['MA_long'] = data['close'].rolling(window=long_window).mean()

# 交易信号生成

data['Signal'] = 0

data.loc[data['MA_short'] > data['MA_long'], 'Signal'] = 1 # 金叉信号

data.loc[data['MA_short'] < data['MA_long'], 'Signal'] = -1 # 死叉信号

return data

# 交易信号函数调用

short_window = 5

long_window = 20

data = golden_death_cross_signal(data, short_window, long_window)

df = data.copy()

df.tail()输出结果:

4、交易买卖位可视化

# 策略交易判断

def golden_death_cross_judge(data):

'''

data:DataFrame数据集,要求有Signal买卖信号指标

(该函数是确定买入和卖出的时间点,方便可视化进行分析)

'''

buy_signals = []

sell_signals = []

for i in range(1, len(data)):

if data['Signal'][i] == 1 and data['Signal'][i-1] == -1:

buy_signals.append(data.index[i])

elif data['Signal'][i] == -1 and data['Signal'][i-1] == 1:

sell_signals.append(data.index[i])

return buy_signals, sell_signals

# 交易判断函数调用

buy_signals, sell_signals = golden_death_cross_judge(data)

# 买信号

buy = pd.DataFrame(buy_signals,columns=['buy'])

buy['buy_close'] = 0

buy = buy.set_index('buy')

for i in buy.index:

buy.loc[i,'buy_close'] = df.loc[i,'close']

# 卖信号

sell = pd.DataFrame(sell_signals,columns=['sell'])

sell['sell_close'] = 0

sell = sell.set_index('sell')

for i in sell.index:

sell.loc[i,'sell_close'] = df.loc[i,'close']plt.figure(figsize=(18, 14),dpi=200)

plt.subplot(211)

# 双均线折线图

plt.plot(data['bob'],data['MA_short'],label='MA5')

plt.plot(data['bob'],data['MA_long'],label='MA20')

plt.legend(fontsize='larger')

plt.title('双均线 [5日均线 和 20日均线] 折线图')

plt.subplot(212)

plt.plot(df.index, df['close'], label='close',c='orange')

# 买卖信号绘图

plt.plot(buy.index,buy['buy_close'], '^', markersize=8, color='r', label='Buy')

plt.plot(sell.index,sell['sell_close'], 'v', markersize=8, color='green', label='Sell')

plt.title('买入和卖出信号图')

plt.legend()

plt.show()输出结果:

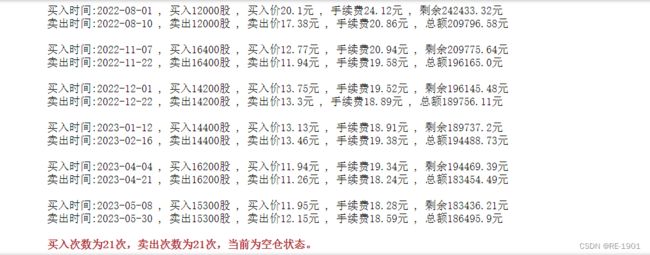

5、股票买卖操作--回测

假设投资人的初始资金为100000元,每次买卖都以全仓进行买和卖。在买卖操作中涉及到了手续费,即持股资金除以10000(注:不足5元按5元收费)。

# 依据信号 进行 买卖股票

def buy_sell_stock(df,initial_capitals):

a = 0 # 统计买入次数

b = 0 # 统计卖出次数

'''

df:DateFrame数据集,需要有close、Signal、return三列指标。

close是收盘价,Signal是买卖信号指标

return是收益率 【计算方法:(当日收盘价-昨日收盘价)/昨日收盘价】

initial_capitals:初始资金

'''

# 定义资金

initial_capital = initial_capitals # 初始资金

position = 0 # 股票持仓

df['Position'] = np.nan # 持有数量

df['Return'] = np.nan # 策略回报率

df['Holdings Funds'] = np.nan # 持有的资金(股票仓位)

df['Balance Funds'] = np.nan # 余额资金

df['Total Funds'] = np.nan # 总资金

for i, row in enumerate(df.iterrows()):

index, data = row

'''

row是元组(a,b)的形式

a是列索引,赋值给index

b是该索引对应的行数据,赋值给data

'''

# 金叉,买入股票

if data['Signal'] == 1:

# 当前没有持仓

if position == 0:

# 买入的股数

position = int(initial_capital // (data['close']*100)*100)

# 指标计算

'''df.at[]:准确定位一个单元格'''

df.at[index, 'Position'] = position

df.at[index, 'Return'] = 0

df.at[index, 'Holdings Funds'] = position * data['close']

Balance_Funds = initial_capital - df.at[index, 'Holdings Funds']

df.at[index, 'Balance Funds'] = Balance_Funds

# 手续费计算 --- 买入资金的万分之一(5元起步)

if df.at[index, 'Holdings Funds']/10000 < 5:

service_cost = 5

else:

service_cost = round(df.at[index, 'Holdings Funds']/10000,2)

# 总资金计算

df.at[index, 'Total Funds'] = df.at[index, 'Holdings Funds'] + Balance_Funds - service_cost

# 买入信息 输出

time = df.at[index,'bob']

buying = df.at[index,'close']

balance =round(df.at[index, 'Total Funds'],2)

print(f'\n买入时间:{time} , 买入{position}股 , 买入价{buying}元 , 手续费{service_cost}元 , 剩余{balance}元')

a = a+1

# 已有持仓,无需操作

else:

df.at[index, 'Position'] = df.at[index-1, 'Position']

df.at[index, 'Return'] = df.at[index, 'return']

df.at[index, 'Holdings Funds'] = df.at[index, 'Position'] * df.at[index, 'close']

df.at[index, 'Balance Funds'] = df.at[index-1, 'Balance Funds']

df.at[index, 'Total Funds'] = df.at[index, 'Holdings Funds'] + Balance_Funds

# 死叉,卖出股票

elif data['Signal'] == -1:

# 当前有持仓

if position > 0:

# 指标计算

df.at[index, 'Position'] = 0

df.at[index, 'Return'] = df.at[index, 'return']

df.at[index, 'Holdings Funds'] = 0

df.at[index, 'Balance Funds'] = 0

# 清仓获得的资金

Clearing_Funds = df.at[index, 'close']* df.at[index-1, 'Position']

# 手续费计算 --- 买入资金的万分之一(5元起步)

if Clearing_Funds/10000 < 5:

service_cost = 5

else:

service_cost = round(Clearing_Funds/10000,2)

# 总资金计算

df.at[index, 'Total Funds'] = Clearing_Funds + df.at[index-1, 'Balance Funds'] - service_cost

initial_capital = df.at[index, 'Total Funds']

# 卖出输出

time = df.at[index,'bob']

selling = df.at[index,'close']

total = round(df.at[index, 'Total Funds'],2)

print(f'卖出时间:{time} , 卖出{position}股 , 卖出价{selling}元 , 手续费{service_cost}元 , 总额{total}元')

# 股数归零

position = 0

b = b+1

else: # 没有持仓,无需操作

df.at[index, 'Position'] = 0

df.at[index, 'Return'] = 0

df.at[index, 'Holdings Funds'] = 0

df.at[index, 'Balance Funds'] = 0

df.at[index, 'Total Funds'] = df.at[index - 1, 'Total Funds']

#买卖次数统计

if a > b:

print(f'\033[1;31m\n买入次数为{a}次,卖出次数为{b}次,当前为持仓状态。\033[0m')

else:

print(f'\033[1;31m\n买入次数为{a}次,卖出次数为{b}次,当前为空仓状态。\033[0m')

return df

# 调用买卖函数策略

initial_capitals =100000

df = buy_sell_stock(df,initial_capitals)输出结果:

可以发现共交易了21次,最后赚取了86495.9元。

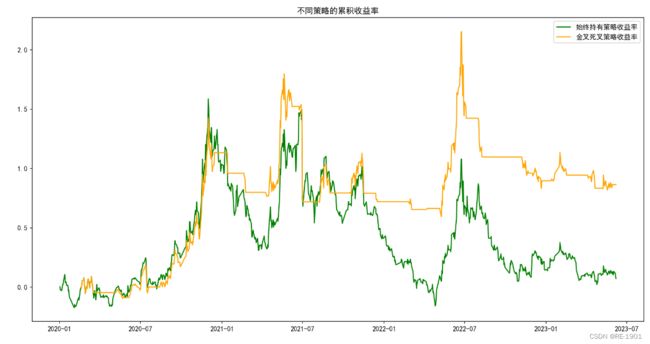

6、策略累积收益

假设另外一策略为买入后不进行操作,为了更好的与机器学习模型的策略作出对比。现在通过计算“一直持有”策略和“指标分析”策略的累积收益率,通过折线图直观分析他们之间的对比,

# 策略累积收益

df['Strategy_return'] = (df['Total Funds']-initial_capitals)/initial_capitals

# 持仓累积收益 --- (不操作)

begin_buy = df[df['Total Funds'].notnull()]['close'].values[0] # 策略开始买时的价格

df['Cumulative_return'] = (df['close']-begin_buy)/begin_buy # 假设此处不考虑手续费

# 两者累积收益对比

plt.figure(figsize=(16,8),dpi=150)

plt.plot(df['bob'],df['Cumulative_return'],label = '始终持有策略收益率',c='green')

plt.plot(df['bob'],df['Strategy_return'], label = '金叉死叉策略收益率',c='orange')

plt.title('不同策略的累积收益率')

plt.legend()

plt.show()

# 导出df文件f

#df.to_excel(f'金死叉策略 - {symbol}.xlsx')

#df输出结果:

7、回测评估

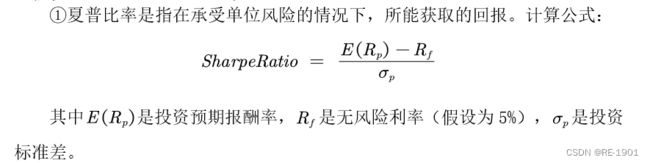

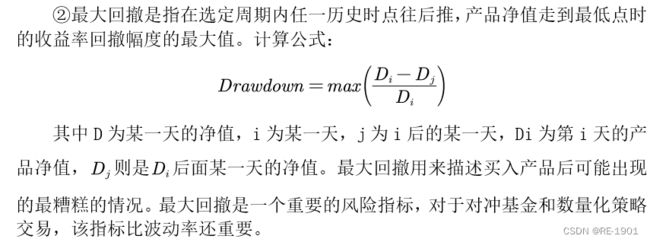

可以明显发现两者策略到最后都是盈利的,但机器学习的策略更优与一直持有的策略。在机器学习模型中,不凡看到有些累积收益是直线,那些是属于空仓时期,那时没有持有股票,自然也没有收益的累积变化。为了更好的评估机器学习策略的效果,通过夏普比率和最大回撤的计算。其中夏普比率越大越好,最大回撤越小越好!

# 夏普比率

def sharpe_ratio(data):

data_new = data.dropna()

return_mean = np.mean(data_new['Strategy_return']) # 回报率均值

r = 0.05 # 无风险利率

return_std = np.std(data_new['Return']) # 回报波动率

# 夏普比率

XiaPu_rate = (return_mean - r)/return_std

print('夏普比率为:',XiaPu_rate)

sharpe_ratio(df)输出结果:

![]()

# 最大回撤

def Max_Drawdown(data):

'''data:数组、列表格式'''

Max_Fund = data[0]

Max_drawdown = 0

for i in range(1, len(data)):

if data[i] > Max_Fund:

Max_Fund = data[i] # 最大的值

else:

drawdown = (Max_Fund - data[i]) / Max_Fund # 回撤计算

if drawdown > Max_drawdown:

Max_drawdown = drawdown

Max_index = np.argmax(data[:i] == Max_Fund) # 最大的值对应的索引

Min_index = i # 最小的值对应的索引

Min_Fund =data[i] # 最小的值

return Max_drawdown, Max_Fund,Min_Fund,Max_index,Min_index

#最大回撤函数调用

df_new = df['Total Funds'].dropna().reset_index(drop=True)

df_new = df_new.tolist()

Max_drawdown, Max_Fund,Min_Fund,Max_index,Min_index = Max_Drawdown(df_new)

print(f'最大值是:{Max_Fund} ; 最小值是:{Min_Fund}')

print(f'最大回撤是:{Max_drawdown:.2%}')输出结果:

本文结束,若存在错误或者存在不足,欢迎指正!

本文仅供参考,投资有风险,切勿将该分析方法盲目用到实际之中!