航空公司收益管理一

收益管理

前言:

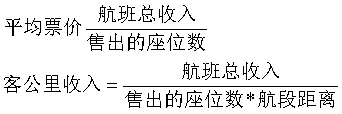

航空公司的销售指标:客座率,客公里收入,座公里收入。

这里我们需要注意关系式:座公里收入=客公里收入×客座率

这里我们可以看到,单独的客公里收入最大或客座率最大并不能获得最大收入,必须两者的结合-座公里收入最大,才能使作为得到最有价值的利用。

由此我们便提出了收益管理的实质概念:通过容量和价格的综合控制,使得航班每个座位都能得到最大价值的利用,达到座公里收入最大从而实现航班总收入最大的销售目标。

广泛了解为:在合适的时间,将合适的产品以合适的价格销售给合适的消费者

我们这里需要注意:收益管理是一个科学的营销管理理念,不属于财务管理中的收入管理。

收益管理的核心内容:

- 通过超过飞机物理座位数接受订座(即超售),避免由于旅客cancel或者No-show引起的作为虚耗,从而使得作为能够得到充分利用。

- 通过“多等级票价和座位优化分配”把所有产品以尽可能高的价格出售。

注释:

No-show现象指由于预定的旅客并非全部都能成行,存在的航班座位浪费的现象。

cancle现象指一些旅客定做后又取消订座,在订座之后到取消订座的这段时间里,航空公司失去了销售这些座位的机会。

超售管理

说明:超售(oversale)和超订(overbook)在旅客是否付款方面略有不同,但二者在作为预售控制上是无差异的,本博客内容不区分超售和超订,把航空公司超过航班屋里作为预定和销售客票统称为“超售”。

超售水平的确定

确定性模型

确定性模型是根据具体航班历史上的订座和离港数据,预测该航班的No-show率,根据预测的No-show率,计算该航班的可销售座位数AU。确定性模型没有考虑No-show率的不确定性也没有考虑空座损失和拒绝登机(DB)成本。

注:超售率又称超售比率,其与No-show率互为倒数

![]()

减载座位数是由于各种原因不能利用的座位数。

升舱压力是指,高等级舱位需求不满,低等级舱位不够,允许低等级舱位旅客占用高等级舱位的座位数。

风险性模型

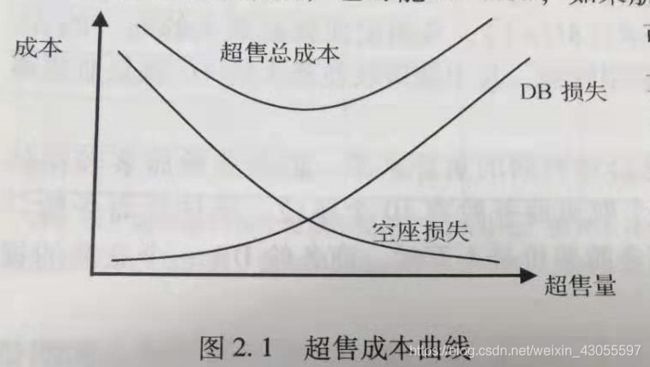

由下图可知,风险性模型基于这样的思想:随着超售量的增加,航班发生空座的可能性不断减少,期望空座损失逐渐下降,但DB的可能性逐渐增加,期望DB成本随之增加。一定超售量下的超售总成本是DB损失和空座损失之和,如果找到超售总成本最低的超售量,也就找到了最佳超售水平。

以模型一为例:如果考虑超售总成本,AU为航班最大可接受订座数,Y为平均票价,则当成行人数s小于航班可利用座位AC时,存在空座损失(AC-s)×Y;当成行人数s大于航班可利用座位数AC时,会产生DB损失(s-AC)×Y。则当AU一定时,航班期望超售总成本为:

可以通过![]() 来确定是成本最小的唯一的AU值。或者计算每个大于等于AC的AU的期望超售总成本,其中期望成本最小的AU就是行办理离港当天考虑超售后的最大可销售座位数。

来确定是成本最小的唯一的AU值。或者计算每个大于等于AC的AU的期望超售总成本,其中期望成本最小的AU就是行办理离港当天考虑超售后的最大可销售座位数。

考虑订座取消时超订水平的确定

上述超售模型都没有考虑订座取消,如果考虑订座取消,超订水平的确定可使用下面的模型:

设:t为航班离港前天数,1=0,1,2,…T(r=0为航班离港时刻)的模型

AU(t)为第天订座系统可登记的订座数

N(t)为第天早晨订座系统已登记的订座数量,

N(0)为航班离港时刻订座系统登记的订座人数,

AU(0)为航班离港当天考虑超售后的可销售座位数。

另设Kn(t)为第t天早晨已有N个订座情况下,可再接受的订座数,

CRn(t)为第t天早晨已有N个订座情况下的订座取消率,

对于>1的情况,第t天的最大允许订座数为:

即第天最大允许订座数为第t天已有的订座数N(t)加上还可再接受的订座数Kn(t),而还可再接受的订座数等于航班离港当天考虑超售后的可销售座位数减去现有订座的保留数。

2.超售水平的有关参数

No-show率预测

影响订座取消和No-show的因素:

- 航班旅客构成及各构成旅客的消费行为

- 时间因素

- 天气因素延误

- 航空公司的销售政策

- 航空公司的航班延误,更改等

预测的基本方法有时间序列预测法,因果关系预测法,定性预测方法。

历史数据的选取归类:

- 各天中的同一时间TOD

- 各周的同一天DOW

- 季节

- 节假日及特殊事件

预测模型:

-

移动平均预测法:以n期观察值的平均数作为下期的预测值的预测方法。

-

加权平均预测法:在平均时,根据观察值的重要性不同,附以不同的权值再求平均。

-

指数平滑预测法

![[外链图片转存失败(img-R0BP2WrN-1562327785203)(en-resource://database/2955:0)]](http://img.e-com-net.com/image/info8/9f08f2594d2d402d8d0284186df25241.png)

其中α为平滑系数,介于零一之间,取值或者由预测人员判断选定,或者选用若干个α值作为实验,选取误差较小的α值用于预测。 -

逐年预测法:用于月特殊季节,特定日子的No-show值

管理员对于预测的值还会根据多方面的因素进行调整,包括权重,季节因素,航班时刻变化调整等。

原始数据的准确性审核包括两方面:错误数据审核,异常数据审核

DB成本:指发生DB时对于航空公司造成的损失,只要存在超售,就会存在DB。DB成本一般包括赔偿金额,信誉损失,提供食宿费用,票价差额等。

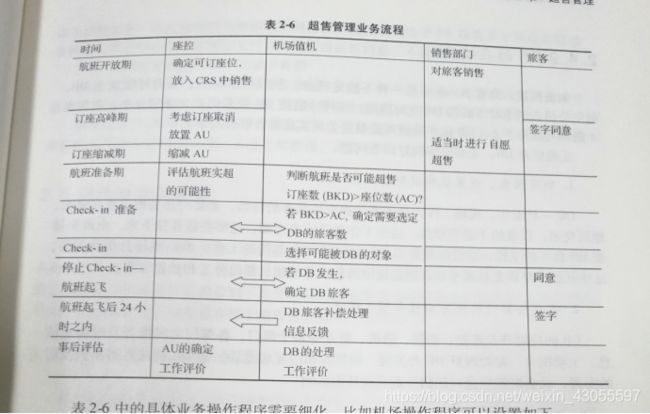

超售管理的实施

表中的具体业务操作程序需要细化。比如机场操作程序可以设置如下:

- 航班准备期,判断航班是否可能超售,并对订座类型进行分析。航班订票类型一般有免票,公司员工及家属优惠票,自愿超售旅客,无联程航段有后续航班的经济舱散客,其他经济舱旅客等

- Check-in准备时,确定可能被DB的旅客人数,需要DB的旅客数等于航班物理座位数一(订座数一免票数一公司员工及家属优惠票数-自愿超售旅客人数)。

- 在 Check-in时,选择可能被DB的对象。选择的顾客数稍大于需要被DB的旅客数。通过观察和与旅客交谈,发现旅客的“急与不急”、“和善与不和善”,这需要员工的语言规范与服务技巧。由负责人和旅客交谈,征求旅客意见,说明旅客一旦被D所拥有的权利等。

- 停止 Check-in至航班航班起飞,若DB发生,确认DB旅客;对愿意下机但最终成行的旅客给予小纪念品表示感谢;若DB旅客不够,可以采取拍卖方式,但因此种方式会在所有旅客中造成较大的负面影响,建议在较小范围内进行,实属不得已而为

- 航班起飞后24小时之内的DB旅客补偿处理及必要信息反馈。对DB旅客的处理应友好协商,按照程序、规则去做,站在旅客的角度上去妥善解决。及时反馈信息,发现问题及时处理。

3.超售收益的衡量

航空公司获得的收益可以通过两个方面来衡量:

通过弥补No-show损失而取得的收益

用进行超售实际取得的收益减去如果不进行超售的话取得的收益,即得到进行超售所得到的额外收益。进行超售后可能出现两种情况:

尽管订座系统放置的可销售座位数AU大于实际物理座位数AC,但航班起飞前实际订座数BKD小于或等于AC。也就是说,最終订座数没有超过实际运力,没有发生实际超售,我们认为这时为了弥补No-show损失而取得的收益为0。这并不意味着这种情况下进行超售没有意义,这时超售的收益体现在航班销售期的某个订座高峰上,由于可以多接收旅客订座而避免了拒绝旅客订座损失。

可销售座位数AU>BKD>AC,此时发生实际超售,根据旅客到达机场情况,进行超售增加的收益为:

若成行人数 S h o w s < A C Shows<AC Shows<AC时, 超 售 收 益 = ( B K D − A C ) ∗ S h o w s / B K D ∗ Y 超售收益=(BKD-AC) *Shows/BKD*Y 超售收益=(BKD−AC)∗Shows/BKD∗Y;若超售增加的收益为 S h o w s > A C Shows>AC Shows>AC时,$超售收益=(实走人数-AC*Shows/BKD)*Y-(Shows-实走人数)*DB。

这个收益是进行超售的实实在在的收益。在核算超售收益时应注意各个参数的含义:AC是指按规定航班可卖的物理座位数;BKD是实际接收的座数;Y为舱位的平均票价;Shows是指订座并按时到达机场的人数;DB是指DB一个旅客的成本。

由于避免了拒绝订座损失而取得的收益

这个收益的衡量需要考虑增加一个订座可能带来的期望收益,需要统计订座取消率。由于第二个收益比较难以衡量,航空公司可以仅考虑第一个收益来评价超售的效果,但要意识到这是一个保守的衡量。

超售的社会效益

超售并不是航空公司唯利是图。实行超售可以获得广泛的社会利益。从大的方面来说,通过超售,原来空的座位得到利用,提高了整个社会的资源利用水平。站在旅客的角度上,为旅客提供了更多的乘机机会。如果不进行超售,有可能在旅客需要时订不到票,但实际上航班起飞时依然有空座,旅客利益会损失。而进行超售,尽管会有被DB的风险,但相对于提供的更多乘机机会而言,这些风险是微不足道的。如果一旦出现DB,在航空公司的赔偿政策公正可行的情况下,顾客的风险就更小了。

博客欢迎转载,转载注明出处即可,如有其他问题请留言。

博客欢迎转载,转载注明出处即可,如有其他问题请留言。