《指数基金投资指南》读书笔记

前言

对比一下银行储蓄,我们惊奇地发现,原来储蓄的收益是很难抵消通货膨胀所带来的货币贬值的。钱存在银行,虽然能拿到利息,但无法抵消钱本身的贬值。

第1章 给投资新手的建议

现金不是资产,持有现金,长期看是会贬值的。(80年代的“万元户”)

这是因为整个社会的现金是越来越多的。所以,如果我们持有不会自己“生钱”的现金,那么这部分现金占全社会现金的比例就会越来越低,也就越来越不值钱。

现金是死的,它不会自己增值,所以我们要用现金去买“资产”,例如股票、基金等。

真正的财务自由,是手里有大量能够“钱生钱”的资产,这样即使自己不再投入精力去工作,也可以源源不断地获得现金收入。

有足够的资金和充足的时间去做自己想做的事情,这才是财务自由。

能够产生现金流的资产(债券、股票、房地产、银行理财等),它的价格主要取决于现金流的大小和稳定性。

不能产生现金流的资产(黄金),它的价格主要取决于供求关系。

能产生现金流的资产通常比不能产生现金流的资产长期收益率更高;能产生现金流的资产中,现金流越高,长期收益率更高。

第2章 投资工具这么多,为什么要选择指数基金

指数:一个选股规则,它的目的是按照某个规则挑选出一篮子股票,并反映这一篮子股票的平均价格走势。

沪深300指数:由上海和深圳证券市场中选取的300只A股作为样本编制而成的成分股指数。

沪深300指数样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性。

指数点数:指数背后的公司的平均股价

国内三大指数:上证系列指数(上海证券交易所)、深圳系列指数(深圳证券交易所)、中证系列指数(中证指数有限公司)

美国三大指数:纳斯达克指数(交易所指数)、标普500指数(指数公司开发)、道琼斯指数 (指数公司开发)

指数基金的业绩跟指数经理的关系不大,主要取决于对应指数的表现。

指数基金最主要的3个优势:长生不老、长期上涨、低成本

第3章 常见指数基金品种

指数基金:

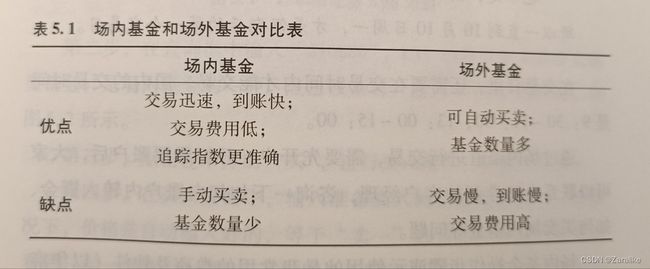

场内:ETF基金(只能通过股票交易软件交易)、LOF基金(股票交易软件交易、申购赎回)

场外:申购赎回

1.常见宽基指数基金

1.上证50指数 000016 (投资上交所的大型企业)

蓝筹股:规模较大、有较大影响力的公司

避开规模较小的指数基金,最好规模在1亿以上:如果一个指数基金规模较小,它清盘(按照某一个基金净值强制赎回,导致投资中断)的概率就比较大。

2.沪深300指数 000300 399300 (投资上海和深圳交易所的大型企业)

增强型指数基金:有的指数基金会在追踪指数的基础上,去做一些操作来赚取超额收益,例如打新、量化模型等,希望相对于指数获得一些增强收益。

3.中证500指数 (投资上海和深圳交易所的中型企业)

4.创业板指数(中小型企业、创业型企业、高科技产业公司)

5.红利指数(按股息率加权:按照股息率决定权重)

特点:1.高股息率,在熊市更有优势 2.能持续发放现金股息的公司,赢利能力和财务健康状况好的概率越高 3.提供分红现金流

6.基本面指数(按基本面加权:基本面更好,权重更高)

基本面:营业收入、现金流、净资产、分红

7.央视财经50指数(专家加强)

8.恒生指数(港股指数基金)

中国香港上市的公司中规模最大的50家企业。

9.H股指数

一家公司在内地注册,但是在香港地区上市,这样的公司就是H股。

10.上证50AH优选指数

AH股轮动策略买入AH股中相对便宜的那个,卖出相对贵的那个。

11.美国股市指数

纳斯达克100指数:以技术类公司为主。

标普500指数:美国影响力最大的一个股票指数。

2.行业指数基金

行业指数的投资风险更高一点

哪些行业值得投资?

- 天生更容易赚钱的行业(医药、必需消费、可选消费,以及相关的主题行业)

投资医药股和必需消费股,长期来看在A股更容易赚钱。

市场需求比较稳定,企业有护城河能保证一定的利润率,并且再投资需求小,能获得大量的现金流,只有容易形成这些条件的行业,才能比较容易地赚钱。

必需消费:维持我们正常生活所需要的各种消费品,例如饮料、酒、农副产品等

- 强周期性行业

银行业

银行商业模式:“2个收入,2个费用”:利息收入,非利息收入,利息费用,风险准备金

银行的收益=利息收入+非利息收入-利息费用-风险准备金=利差收益+非利息收入-风险准备金

银行的周期性受宏观经济的影响较大。当经济周期处于下行周期,客户还款质量下降,风险准备金增加,银行效益就会变差。当经济好转时,国家要给经济降温,客户还款质量也变好了,银行效益就会变好。因为经济周期一直在波动,所以银行也会周期往复。

第4章 如何挑选适合投资的指数基金

Benjamin Graham《聪明的投资者》

格雷厄姆 价值投资 3个重要理论:

1.价格与价值的关系

股票有其内在价值,股票的价格围绕其内在价值上下波动,长期看是趋于一致的。

2.能力圈

能力圈理论要求我们对所投资的品种非常了解,能判断出它大致的内在价值是多少,而不是什么热门投资什么

3.安全边际

我要用0.4元买价值1元的东西。

我们要用比价值更低的价格去买股票。

常见的估值指标

1.市盈率:公司市值/公司盈利(PE=P/E)

市盈率背后的信息:

一、市盈率反映了我们愿意为获取1元的净利润付出多少代价

二、估算市值

三、市盈率的适用范围:流通性好,盈利稳定的品种

2.盈利收益率= E/P

盈利收益率也约等于市盈率的倒数。

它所代表的意义是,假如我们把一家公司全部买下来,这家公司一年的盈利能够带给我们的收益率。

盈利收益率越高,代表公司的估值就越低,公司就越有可能被低估。

3.市净率(账面价值) PB=P/B(P:公司市值,B:公司净资产)

每股股价与每股净资产的比率

影响市净率的因素:

(1)企业运作资产的效率:ROE(资产收益率=净利润/净资产)

ROE越高的企业,资产运作效率越高,市净率也就越高。

(2)资产的价值稳定性

资产价值越稳定,市净率的有效性越高。

(3)无形资产

很多资产是无形资产,是很难衡量其价值的。例如企业品牌、高级技术工程师、企业专利、企业的渠道影响力,行业话语权等。

如果一个企业主要靠无形资产来经营,那市净率就没有多少参考价值了。

四、负债大增或亏损

当企业的资产大多是比较容易衡量价值的有形资产,并且是长期保值的资产时,比较适合用市净率来估值。(强周期性行业的指数基金,证券、航空、航运、能源等)

4.股息率

过去一年,公司的现金分红除以公司的市值。股息率衡量的,9就是现金分红的收益率。

指数的估值怎么查?

方法一,部分关注指数基金投资的微信公众号提供了相关数据的查询。

方法二,指数官网。

方法三,金融终端。

1.盈利收益率法挑选指数基金(格雷厄姆)

我们要在盈利收益率高的时候才开始定投,在盈利收益率低的时候停止定投,甚至卖出。

当盈利收益率大于10%时,开始定投。

当盈利收益率小于6.4%时,分批卖出。

盈利收益率的使用条件比较苛刻,只适合于流通性比较好,盈利比较稳定的品种。

目前适合盈利收益率的品种国内主要是上证红利,中证红利,上证50,基本面50,上证50ah优选,央视50,恒生指数和恒生中国企业指数等。

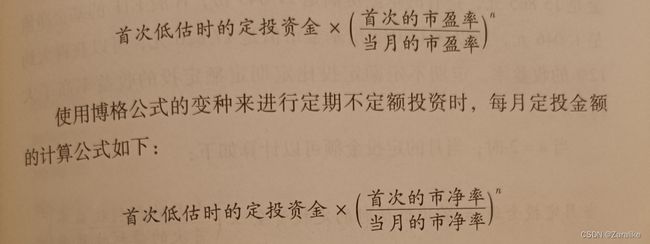

2.博格公式法挑选指数基金

影响指数基金收益的三大因素:

初始投资时刻的股息率,影响我们的分红收益;

投资期内的市盈率变化,

投资期内的盈利增长率,后面2项影响我们的资本利得收益。

博格公式:指数基金的收益公式

指数基金未来的年复合收益率,等于指数基金的投资初期股息率,加上指数基金每年的市盈率变化率,再加上指数基金每年的盈利变化率。

如何使用博格公式?

在股息率高的时候买入

在市盈率处于历史较低地位时买入。(以上这2点往往是同时发生的)

买入之后,耐心等待“均值回归”,即等待市盈率从低到高。

不同类型的指数基金需要使用不同的策略进行投资。比如盈利稳定的价值指数可以采用盈利收益率法来投资;成长指数可以使用博格公式法进行投资;周期指数可以使用博格公式的变种来投资;困境指数建议直接放弃。

第5章 如何买卖指数基金:懒人定投法

指数基金投资一轮大约需要3年时间

提高定投收益的5个小技巧

1.省下就是赚到:降低交易基金的费用

尽量选择费率比较低的场外和场内渠道。

不要过于频繁交易,以免产生较高的费用。成立一年以上的指数基金在分红税上会更有优势一些。

2.正处理基金分红,能让长期收益上一个台阶

在指数基金的低估区域,分红适合再投入;而当指数基金不低估的时候,分红可以投入到其他低估的品种上。

3.定投的频率选择

4.定期不定额:盈利收益率法

5.定投不定额:博格公式法

第6章 构建属于自己的定投计划

1.梳理自己的现金流

2.挑选好基金

3.构建定投计划

4.定期检查优化

第7章 做好家庭资产配置

货币基金

专门投资那些安全又具有很高流动性的货币市场工具的基金。一般来说,货币市场工具包括期限小于1年的短期国库券,政府公债,大型可转让定期存单,商业本票,银行承兑汇票等。

货币基金的投资特点:几乎不会亏损,买卖方便,长期收益较低,适合短期零钱打理。

债券基金

债券基金是以债券为主要投资对象的基金,它主要投资的是国债、金融债、企业债等固定收益类金融工具。

债券的价格和市场的利率是成反方向变动的。

原因很简单,假如一个债券的到期收益率是3%,同期存银行的收益率提升了,那债券的到期收益率也需要提升,否则就没有了吸引力。债券收益率提升往往就是通过债券的价格下跌实现的。

债券基金的作用

- 作为没有低估指数基金可供投资时的替代品

往往股票市场表现好的时候,债券市场会差一些;股票市场表现差的时候,债券市场表现会好一些。两者有一定的负相关性,很适合作为没有低估值指数基金可投资时的过渡品。

- 中短期(1~3年)资金的打理

- 作为资产配置来降低资产组合的波动

长期看,国内所有的货币基金平均收益率在2%~3%,债券基金在6%~7%。股票基金在14%左右。

- 债券基金品种的波动都不大,远小于指数基金。债券基金即使在大熊市也很少有超过10%的跌幅。

债券基金怎么投资

- 1.利率低位选短期,利率高位选长期

- 2.随时可以投资,出现浮亏可以加仓拉低成本

做好家庭资产配置

货币基金适合打理随取随用的资金,债券基金适合打理中短期(1-3年)的资金,而指数基金适合打理长期(3年以上)的资金。

家庭资产的配置长期看应该以指数基金为主,货币基金和债券基金主要作为补充和辅助。

如果市场上没有低估的指数基金可以投资债券基金品种,如果债券基金也不合适,可以选择银行理财或货币基金。

长期投资的心理建设

短期波动的最主要因素是市场的供求关系:投资者对股票的需求和市场上股票的供应。