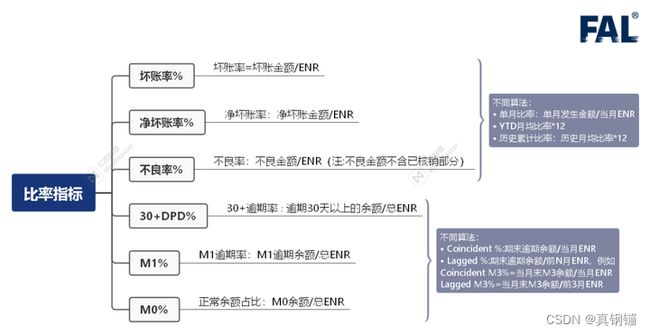

风控中常用的比率指标

比率指标是指商业银行、金融机构根据资产的有关数据,计算流动性指标,用以衡量商业银行流动性状况的预测方法。

坏账率:

坏账是指由于债务人破产、解散以及其他各种原因而使应收账款无法收回所造成的损失。

坏账率就是坏账额占总赊销总额的比率。

计算公式为:

坏账率=坏账金额/ENR

净坏账率:

净坏账率是指同一时段发生的坏账金额减去坏账后回收金额,即发生的净损失。

计算公式为:

净坏账率:净坏账金额/ENR

不良率:

不良贷款率指金融机构不良贷款占总贷款余额的比重。该指标是计算本外币口径数据。

不良贷款是指出现违约的贷款。一般而言,借款人若拖延还本付息达三个月之久,贷款即会被视为不良贷款。银行在确定不良贷款已无法收回时,应从利润中予以注销。预期贷款无法收回但尚未确定时,则应在帐面上提列坏帐损失准备。把不良贷款按风险基础分为正常、关注、次级、可疑和损失五类:

正常类贷款定义为:

借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

关注类贷款定义:

为尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。次级类贷款定义为借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

次级类贷款:

是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

可疑类贷款的定义为:

借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

损失类贷款定义为:

在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。对各项贷款进行分类后,其后三类贷款合计为不良贷款。

金融机构不良贷款率是评价金融机构信贷资产安全状况的重要指标之一。不良贷款率高,说明金融机构收回贷款的风险大;不良贷款率低,说明金融机构收回贷款的风险小。

计算公式为:

不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%

30+DPD%:

逾期率即逾期贷款率,是指本期贷款余额中逾期贷款余额所占比重。逾期贷款率是用于反映贷款按期归还情况,它是从是否按期还款的角度反映贷款使用效益情况和资产风险程序。

30+逾期率计算公式为∶

逾期30天以上的余额/总ENR

逾期贷款率计算公式为:

1、期末逾期贷款率=期末逾期贷款余额/期末贷款总余额

2、平均逾期贷款率=全期逾期贷款平均余额(实际逾期额)/全期贷款平均余额

M1%:

一般理解为,M是还款月(Months)的简写。

逾期期数 以分期类为例,M1 表示逾期1期 M1+表示逾期大于等于1期。

M1逾期率计算方式为:

M1逾期余额/总ENR

M0%:

M0是指最后缴款日的第二天到下一个账单日。该时间段银行记录几乎不损,但是会收取滞纳金与全额的利息。该时段银行一般不催收,只会通过短信平台或电话提示超过还款期。

计算方式为:

正常余额占比:M0余额/总ENR

迁徙率:

Flow Rate%、Roll Rate%:也称滚动率、流动率,指本期处于M0而下期流入M1、本期处于M1而下期流入M2、本期处于M2而下期流入M3......的比例,一般缩写为(C-M1、M1-M2、M2-M3……)

迁徙率的计算公式以M1-M2为例:M1-M2=当月进入M2的增量贷款余额/上月末M1的存量贷款余额。

如果我们将(C-M1、M1-M2、M2-M3……M6-M7)依次连乘起来,就得到了最终坏账损失率,例如:C-M7=(C-M1)*(M1-M2)*(M2-M3)*……依此类推。

计算步骤数字演示如下(虚构的数据):

如图所示:

在11月份,由C迁徙(流入)到M1的比率等于2除以6(33%)

在11月份,由M1迁徙(流入)到M2的比率等于1除以2(50%)

在11月份,由M2迁徙(流入)到M3的比率等于1除以2(50%)

在11月份,由M3迁徙(流入)到M4的比率等于2除以2(100%)

……

对每个月都求出这样的数据,就可以汇总成为以下的表格,横向来看可以比较在贷余额资产层面的逾期流入情况;纵向比较可以看出单个逾期阶段的流入来源。

当然这里各阶段的迁徙率建议取最近n个月的平均值,这样结果会平稳一些。然后可以通过各阶段的坏账损失率*各阶段的余额,预估在当前余额的分布组成下,未来将会有多少的坏账损失,基于这个数值就能去做拨备。

入催率:

进入催收的比例:原本正常的客户进入到逾期状态(即需要催收)的累计户数或金额的比例(也可计其他逾期阶段的入催率,如M2、M3等)。

计算方式为:入催数/正常数

回收率:

进入催收后的回收比例:进入逾期催收后,成功回收的户数或金额的比例。

计算方式为:回收数/入催数

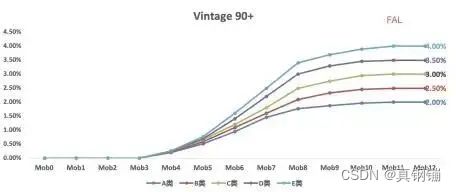

Vintage:

账龄分析,以放款时点为核心,比较不同时点的放款在放款后的每一个MOB(账期)的表现。

对应图表中指标的计算公式为:

Vintage90+逾期率= 统计时间点逾期天数为90天以上资产的在贷余额/放款金额

MOB : month on book在账月数,MOB0为放款日至当月月底,MOB1为放款后第一个完整月份,MOB2为放款后第二个完整月份,以此类推。

为什么要看Vintage分析?

例如︰在2020年5月,观察2020年1月放款与2020年4月的放款的逾期情况。此时的1月放款已经历的账期更长,很可能其逾期率高于4月放款,能直接得出1月放款质量低于4月放款的结论吗?因此,我们需要对各时段放款的相同账龄进行观察。