“山盒”之争:愚公移山之后 牛拦山再起

盛夏时节,许多人围观了山姆与盒马间的一场价格大戏。最近,这场大戏迎来了又一个高潮。

“全球找牛没结束”“愚公移山没结束”,近日,有用户登陆盒马APP在一款牛肉下方发现了这样的文字描述,再度剑指山姆——同盒马曾针锋相对的榴莲蛋糕一样,牛肉也是山姆的代表商品之一。

今年开始,价格战成为整个零售行业的主旋律。线上,电商平台们再度重申价格力的重要性;线下,以盒马VS山姆为代表,价格竞争也由暗转明。在后疫情时代元年,零售商们为应对新的经济形势、新的消费形势,重新拾起了价格这个零售行业最直接、最朴素的武器。

盒马与山姆的这场对决,注定持久。

进攻的盒马

社交媒体上,有用户发现盒马在“移山打牛”。从其贴出的照片来看,350克冰鲜澳洲谷饲雪花安格斯150天肥牛火锅片的售价为33.9元;400克冰鲜澳洲谷饲雪花安格斯150天眼肉牛排价格为99.9元。

盒马相关项目负责人甬泽表示,“盒马已经从12月初,将牛肉全面升级为安格斯150天谷饲牛肉,包括牛排、火锅片和烤肉片等,跟之前100-120天的牛肉相比,会带有更明显的雪花,口感更细腻、层次更丰富,甚至能吃出淡淡奶香味。”

同时,他强调,盒马的牛肉在定价时完成了全行业市场调研,保证品质和性价比。似乎这只是一次单纯的产品升级,但事实并不这么简单。

今年夏天开始,盒马推出了“移山价”,并强调这是为了“发挥愚公移山的匠人精神,致力于将全球最好、最具性价比的商品,带给盒马用户”。不过在外界看来,它真正指向的那个“山”是山姆。

从榴莲千层开始,盒马从一系列产品上正刚山姆,不仅推出相似产品,也将价格做得更低、口味进行升级。以最早的榴莲蛋糕开始,除了在价格上更低之外,盒马还推出了39.9元的小规格榴莲千层蛋糕,并做了口味升级,推出了49.9元的猫山王榴莲千层。

榴莲千层之外,盒马的“移山大军”从蛋糕烘焙扩容至海鲜肉禽、牛奶饮料、米面粮油等其他品类。相应的,城市也从早期的北京、上海拓展至广州、深圳、杭州等。

此次,随着“移山打牛”项目的推进,盒马进一步攻向了山姆的腹地——这个从国外进入中国的会员零售超市,与其他超市相比更有全球采购能力,进口商品也是其核心竞争力,尤其是牛肉。有消费者向《一点财经》透露,他们每次到山姆都会采购牛肉、虾仁等进口产品。

根据上述用户贴出的图片和数据,盒马的“打牛”十分有针对性。同样是牛肉,山姆900g澳洲谷饲肥牛火锅片目前价格为89.8元,换算成350g是34.92元;650g澳洲谷饲眼肉当前价格为162.4元,换算成400g是99.94元——从盒马与之略低的标价来开打。

对盒马来说,这场战争是必须的。

目前,盒马虽然剑指全消费者群体,推出了盒马奥莱等业态,但自诞生之初,对生活质量要求更要的中产阶层一直是它的立身之基。而近年来山姆在中国开店步伐加快,且在中产阶层十分有号召力,盒马必须与之一战确立自身的领导地位。

盒马CEO侯毅曾经就提到,盒马跟山姆、Costco面向的是同一客户群——中产以上的消费群体。“这些人不是在盒马买就是在山姆买,这是我们今天面临的挑战。比如,盒马鲜生怎么样把商品差异化能力进一步做强,把价格进一步做低。”

根据月狐iAPP的数据,盒马与山姆两家的用户重合度极高,截至今年6月,用户重合率达到了43.1%。这意味着,盒马和山姆在用户认知上高度重合。

而零售的内核是规模化所带来的成本最优、效率最大,注定是一场争第一的战争。

不退的山姆

山姆近几年来的快速发展,一个主要原因就是主动被中国市场“同化”。与国外不同,山姆在国内虽然仍然保留了付费会员制、大包装、大门店、门店多半在郊区等主要特征,但提升了生鲜产品占比,也建设了数百个前置仓,发展线上。

面对盒马的步步紧逼,山姆也不是传统国外企业的“高冷”,而做出了回应。

这样的回应有侧面的。最近,网上传出盒马总部IP地址疑似被山姆屏蔽的消息。也有消费者在接受山姆调研时发现了其对盒马的“另眼相看”,当消费者回答自己还会去盒马时,之后要回答一系列问题,比如认不认可盒马性价比等。

更有直面的。在榴莲蛋糕上,山姆就与盒马一路“斗法”:山姆的榴莲千层蛋糕最初128元,随着盒马推出99元榴莲千层后,降价至98.9元,盒马再降价10元至89元后,山姆又调到88元,最终,盒马将价格降低至79元,山姆稳定在85元。

这样全面“斗法”背后,是山姆从上到下的战略戒备。今年7月下旬,据路透社报道,沃尔玛中国CEO在内部会议上表示,“盒马是山姆在中国的唯一竞争对手,其食品供应链方面有显著优势。”

如他所说,山姆的核心竞争力是供应链,根植于全球的大规模、集中采购使它搭建了高效、优质的供应链。而盒马,有规模、有平台、有资金,可以在核心的供应链上对山姆的核心能力带来打击。

此次“移山打牛”就是盒马供应链能力的展现。12月,它与纽澜地、月盛斋、天谱乐食3家企业就在海外建立直采专供牧场达成合作,首批3个牧场位于澳大利亚的新南威尔士州和维多利亚州。据介绍,直采带来了20%的成本优化,全牛订购保证了85%以上的出成率。

自有品牌是考量零售商供应链能力的指标之一。全球范围来看,Costco、山姆这样的零售商自有品牌占比在30%左右,而根据盒马曾对外披露的数据显示,其自有品牌占比已达到35%。

同时,迎战盒马,也是山姆适应当下消费形势的结果。近两年,消费趋势从以消费升级为主流,转向消费升级与追求“质价比”共存,哪怕是讲究生活质量的中产阶层也从“精致”转向了“精致抠”,价格对消费决策的影响提升。这场仗,山姆不得不迎战。

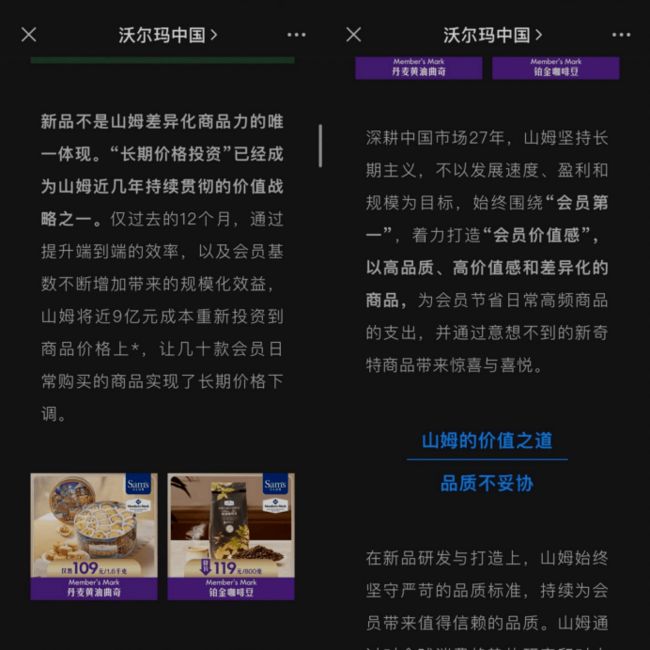

12月6日,山姆公开表示,其在产品价格上的策略是“长期价格投资”。仅过去的12个月,通过提升端到端的效率,以及会员基数不断增加带来的规模化效益,山姆将近9亿元成本重新投资到商品价格上,让几十款会员日常购买的商品实现了长期价格下调。

无论对盒马还是对山姆来说,这场价格竞争都将是长期的。

渝亮争锋?

商业史上并不缺价格战,也不缺两个商业巨头的你追我赶。

盒马和山姆战争爆发的直接原因,是他们在超市零售和中产阶层消费上已经成为“两王”,为了更好地发展,必须展开竞争,一如百事可乐与可口可乐。上世纪80年代初,因为可口可乐与百事可乐在广告与营销策略上的激烈竞争,美国甚至诞生了一个术语“可乐战争”。

就价格战来说,商业史上有许多两败俱伤的案例,失败的一方就此沉寂,获胜的一方也要血流满地。不过这多数发生于企业创始以及行业蛮荒阶段,竞争规模大且不理性。而目前,中国零售行业已走过了荒芜与非理性阶段,价格战多以理性为主,盒马与山姆之争就是如此。

“每个月都找个单品来打”,对于“移山”计划,侯毅曾如此表示。无论是最早的榴莲千层,还是现在的安格斯谷饲牛肉,盒马的策略都是针对山姆的爆品,通过与代表性的爆品的价格竞争,在某个领域里确认自己的“第一”地位。简而言之,就是找突破口,使巧力。

同时,无论是山姆还是盒马,它们的降价都是在成本之上贴着对方定价,并不是0.9元、9.9元那种不把对手打倒不罢休的亡命打法。

这场战争最终的结局,在《一点财经》看来,不是你死我活的渝亮之争,而是类似可口可乐与百事可乐的共同进步。

上世纪70年代开始,在旷日持久的对战中可口可乐最终胜出,规模和市值攀升,百事可乐的市场占有率也获得了提升,反倒是其他品牌市场份额急剧萎缩。1969年,可口可乐、百事可乐、皇冠可乐的市占率为60%、25%、6%,22年后三者分别为45%、40%、3%。

对盒马来说,这是一次折扣化变革,将进一步提升盒马的竞争力;对山姆来说,这何尝不是一次检验、升级供应链的机会?

10月13日,盒马开始推行全新的采购模式,启动“折扣化”变革,提升商品价格竞争力。加强与供应商的深度合作;商品采购部门调整为成品部和鲜品部两大部门,进行垂直供应链建设,进一步进行规模化的成本优化。

同样的,山姆也在加快供应链优化与效率迭代。今年其新开业的山姆深圳前海店,首次尝试将加工间、配送区域与销售楼层做重新布局,缩减了商品在收货、加工、配送之间的距离。

事实上,渐渐的,山姆和盒马会越来越与对方相似,毕竟效率优化是他们共同的进化方向。借此机会,零售行业其他企业也将从“双王”的这场战争中得到启发。

而作为旁观者,作为消费者,我们当然乐见这样理性、有度的商战。谁不想买到更好吃、价格更实惠的牛肉呢?