金融工程学(十一):期权定价2

文章目录

- 期权定价2

-

- 二叉树期权定价模型

-

- 无套利定价法

- 风险中性定价法

- 证券价格的树形结构

- 倒退定价法

- Delta

- 二叉树方法的一般定价过程

- 有红利资产期权的定价

- 构造树图的其他方法和思路

- 希腊值的计算

- 蒙特卡罗模拟

-

- 蒙特卡罗模拟的技术实现

- 蒙特卡罗模拟的理解和应用

- 有限差分方法

-

- 隐性有限差分法

-

- ∂ f ∂ t 、 ∂ f ∂ S 、 ∂ 2 f ∂ S 2 \frac{\partial f}{\partial t}、\frac{\partial f}{\partial S}、\frac{\partial^2 f}{\partial S^2} ∂t∂f、∂S∂f、∂S2∂2f 的差分近似

- 差分方程

- 边界条件

- 求解期权价值

- 显性有限差分法

- 有限差分方法和树图方法的比较分析

- 隐性和显性有限差分方法的比较

- 有限差分方法的应用

期权定价2

二叉树期权定价模型

引例:假设一只股票当前价格为20美元,已知在三个月后股票的价格会变成22美元或18美元,希望对三个月后能以21美元买入股票的期权定价。如果股票价格变成22美元,期权价值将为1美元,如果股票价格变成18美元,期权价格将为0。

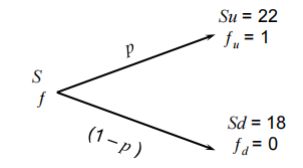

构建一个投资组合:考虑一个由 Δ \Delta Δ 单位的股票多头和一份看涨期权空头所构成的投资组合,要求出使投资组合成为无风险的 Δ \Delta Δ。股票价格从20美元变成22美元时:投资组合总价值为 22 Δ − 1 22\Delta-1 22Δ−1。

股票价格从20美元变成18美元时:投资组合总价值为 18 Δ 18\Delta 18Δ。

当投资组合在以上两种可能性下价值相等时,投资组合没有任何风险,即

22 Δ − 1 = 18 Δ Δ = 0.25 22\Delta-1=18\Delta\\\Delta=0.25 22Δ−1=18ΔΔ=0.25

因此。无风险投资组合为:

- 多头:0.25单位的股票

- 空头:1份期权

投资组合价值 V = 22 × 0.25 − 1 = 18 × 0.25 = 4.5 V=22\times0.25-1=18\times0.25=4.5 V=22×0.25−1=18×0.25=4.5 美元。

假设这时的(连续复利)无风险利率为每年12%,那么该投资组合在今天的价值必须为4.5美元的贴现值,即:

4.5 e − 0.12 × 3 / 12 = 4.367 4.5e^{-0.12\times3/12}=4.367 4.5e−0.12×3/12=4.367

股票在今天的价格已知为20美元,如果将期权的价格记为 f f f,那么:

20 × 0.25 − f = 5 − f = 4.367 f = 0.633 20\times0.25-f=5-f=4.367\\f=0.633 20×0.25−f=5−f=4.367f=0.633

以上说明:在无套利时,期权目前的价值必须为0.633美元。如果期权价值高于0.633美元,那么构造投资组合的费用就会低于4.367美元,而投资组合的收益率就会高于无风险利率。如果期权价值低于0.633,那么卖空这一投资组合将会提供一个低于无风险利率的借款机会。

无套利定价法

假定股票价格为 S 0 S_0 S0,股票期权价格为 f f f, T T T 期限过后,股票价格可能上涨到 S 0 u S_0u S0u,此时期权价格为 f u f_u fu,或者下跌到 S 0 d S_0d S0d,此时期权价格为 f d f_d fd, u > 1 , d < 1 u>1,d<1 u>1,d<1,如图

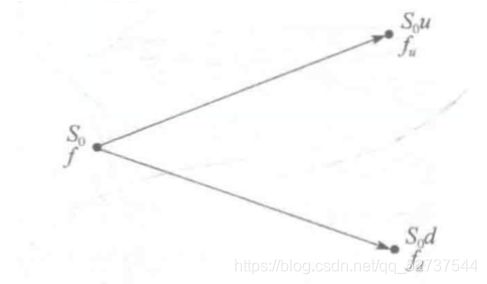

S 0 u Δ − f u = S 0 d Δ − f d Δ = f u − f d S 0 u − S 0 d S_0u\Delta-f_u=S_0d\Delta-f_d\\\Delta=\frac{f_u-f_d}{S_0u-S_0d} S0uΔ−fu=S0dΔ−fdΔ=S0u−S0dfu−fd

投资组合在 T T T 时的价值为: S 0 u Δ − f u S_0u\Delta-f_u S0uΔ−fu

设无风险利率为 r r r,投资组合的现值为: ( S 0 u Δ − f u ) e − r T (S_0u\Delta-f_u)e^{-rT} (S0uΔ−fu)e−rT,而构造投资组合的起始成本为 S 0 Δ − f S_0\Delta-f S0Δ−f,所以有:

S 0 Δ − f = ( S 0 u Δ − f u ) e − r T f = S 0 Δ ( 1 − u e − r T ) + f u e − r T f = S 0 ( f u − f d S 0 u − S 0 d ) ( 1 − u e − r T ) + f u e − r T = f u − f d u − d ( 1 − u e − r T ) + f u e − r T = f u ( 1 − d e − r T ) + f d ( u e − r T − 1 ) u − d = e − r T [ f u ( e r T − d ) u − d + f d ( u − e r T ) u − d ] = e − r T [ f u ( e r T − d ) u − d + f d ( 1 − e r T − d u − d ) ] = e − r T [ p f u + ( 1 − p ) f d ] 其 中 : p = e r T − d u − d S_0\Delta-f=(S_0u\Delta-f_u)e^{-rT}\\f=S_0\Delta(1-ue^{-rT})+f_ue^{-rT}\\f=S_0(\frac{f_u-f_d}{S_0u-S_0d})(1-ue^{-rT})+f_ue^{-rT}\\=\frac{f_u-f_d}{u-d}(1-ue^{-rT})+f_ue^{-rT}\\=\frac{f_u(1-de^{-rT})+f_d(ue^{-rT}-1)}{u-d}\\=e^{-rT}[\frac{f_u(e^{rT}-d)}{u-d}+\frac{f_d(u-e^{rT})}{u-d}]\\=e^{-rT}[\frac{f_u(e^{rT}-d)}{u-d}+f_d(1-\frac{e^{rT}-d}{u-d})]\\=e^{-rT}[pf_u+(1-p)f_d]\\其中:p=\frac{e^{rT}-d}{u-d} S0Δ−f=(S0uΔ−fu)e−rTf=S0Δ(1−ue−rT)+fue−rTf=S0(S0u−S0dfu−fd)(1−ue−rT)+fue−rT=u−dfu−fd(1−ue−rT)+fue−rT=u−dfu(1−de−rT)+fd(ue−rT−1)=e−rT[u−dfu(erT−d)+u−dfd(u−erT)]=e−rT[u−dfu(erT−d)+fd(1−u−derT−d)]=e−rT[pfu+(1−p)fd]其中:p=u−derT−d

风险中性定价法

在风险中性世界里:所有可交易证券的期望收益都是无风险利率,即 E ( S 1 ) = S e r Δ t E(S_1)=Se^{r\Delta t} E(S1)=SerΔt;未来现金流可以用其期望值按无风险利率贴现。

在下一节点,股价的期望为:

E ( S 1 ) = p S u + ( 1 − p ) S d S e r Δ t = p S u + ( 1 − p ) S d p = e r Δ t − d u − d f = e − r Δ t [ p f u + ( 1 − p ) f d ] E(S_1)=pSu+(1-p)Sd\\Se^{r\Delta t}=pSu+(1-p)Sd\\p=\frac{e^{r\Delta t}-d}{u-d}\\f=e^{-r\Delta t}[pf_u+(1-p)f_d] E(S1)=pSu+(1−p)SdSerΔt=pSu+(1−p)Sdp=u−derΔt−df=e−rΔt[pfu+(1−p)fd]

用本文最开始的例子:

设 p p p 为风险中性概率,则

20 e 0.12 × 3 / 12 = 22 p + 18 ( 1 − p ) p = 0.6523 20e^{0.12\times3/12}=22p+18(1-p)\\p=0.6523 20e0.12×3/12=22p+18(1−p)p=0.6523

也可以使用下式:

p = e r T − d u − d = e 0.12 × 3 / 12 − 0.9 1.1 − 0.9 = 0.6523 p=\frac{e^{rT}-d}{u-d}=\frac{e^{0.12\times3/12}-0.9}{1.1-0.9}=0.6523 p=u−derT−d=1.1−0.9e0.12×3/12−0.9=0.6523

期权的价值为:

f = e − 0.12 × 3 / 12 [ 0.6523 × 1 + 0.3477 × 0 ] = 0.633 f=e^{-0.12\times3/12}[0.6523\times1+0.3477\times0]=0.633 f=e−0.12×3/12[0.6523×1+0.3477×0]=0.633

证券价格的树形结构

在 i Δ t i\Delta t iΔt 时刻,证券价格有 i + 1 i+1 i+1 种可能,可用符号表示为:

S u j d i − j ( j = 0 , 1 , ⋯ , i ) Su^jd^{i-j}(j=0,1,\cdots,i) Sujdi−j(j=0,1,⋯,i)

其中, S u d = S , u d = 1 Sud=S,ud=1 Sud=S,ud=1:

u = e σ Δ t d = e − σ Δ t u=e^{\sigma\sqrt{\Delta t}}\\d=e^{-\sigma\sqrt{\Delta t}} u=eσΔtd=e−σΔt

其中 σ \sigma σ 是波动率, Δ t \Delta t Δt 是时间步长

倒退定价法

得到每个结点的资产价格之后,就可以在二叉树模型中采用倒推定价法,从树型结构图的末端T时刻开始往回倒推,为期权定价。

值得注意的是,如果是美式期权,就要在树型结构的每一个结点上,比较在本时刻提前执行期权和继续再持有时间,到下一个时刻再执行期权,选择其中较大者作为本结点的期权价值。

例子:考虑一个2年期执行价格为52的欧式看跌期权:

u = 1.2 , d = 0.8 , Δ t = 1 , r = 0.05 f u u = 0 , f u d = f d u = 4 , f d d = 20 p = e 0.05 × 1 − 0.8 1.2 − 0.8 = 0.6282 f u = e − 0.05 × 1 ( 0.6282 × 0 + 0.3718 × 4 ) = 1.4147 f d = e − 0.05 × 1 ( 0.6282 × 4 + 0.3718 × 20 ) = 9.4636 f = e − 0.05 × 1 ( 0.6282 × 1.4147 + 0.3718 × 9.4636 ) = 4.1923 u=1.2,d=0.8,\Delta t=1,r=0.05\\f_{uu}=0,f_{ud}=f_{du}=4,f_{dd}=20\\p=\frac{e^{0.05\times1}-0.8}{1.2-0.8}=0.6282\\f_u=e^{-0.05\times1}(0.6282\times0+0.3718\times4)=1.4147\\f_d=e^{-0.05\times1}(0.6282\times4+0.3718\times20)=9.4636\\f=e^{-0.05\times1}(0.6282\times1.4147+0.3718\times9.4636)=4.1923 u=1.2,d=0.8,Δt=1,r=0.05fuu=0,fud=fdu=4,fdd=20p=1.2−0.8e0.05×1−0.8=0.6282fu=e−0.05×1(0.6282×0+0.3718×4)=1.4147fd=e−0.05×1(0.6282×4+0.3718×20)=9.4636f=e−0.05×1(0.6282×1.4147+0.3718×9.4636)=4.1923

如果改为美式期权:

如果在 C C C 点提前行使期权,收益为 52 − 40 = 12 > 9.4636 52-40=12>9.4636 52−40=12>9.4636,所以该节点上期权价值为 12,所以对于最初的节点A:

f = e − 0.05 × 1 ( 0.6282 × 1.4147 + 0.3718 × 12 ) = 5.0894 f=e^{-0.05\times1}(0.6282\times1.4147+0.3718\times12)=5.0894 f=e−0.05×1(0.6282×1.4147+0.3718×12)=5.0894

Delta

一份股票期权的delta( Δ \Delta Δ)为期权价格变化同标的股票价格变化之间的比率,随时间变化而变化。

如本文第一个例子:

Δ = 1 − 0 22 − 18 = 0.25 \Delta=\frac{1-0}{22-18}=0.25 Δ=22−181−0=0.25

上升概率:

p = a − d u − d a = e r Δ t → 无 红 利 支 付 的 股 票 a = e ( r − q ) Δ t → 标 的 资 产 支 付 连 续 收 益 率 为 q 的 红 利 a = e ( r − r f ) Δ t → 不 同 货 币 , r f 是 外 国 的 无 风 险 利 率 a = 1 → 期 货 合 约 p=\frac{a-d}{u-d}\\a=e^{r\Delta t}\to无红利支付的股票\\a=e^{(r-q)\Delta t}\to标的资产支付连续收益率为q的红利\\a=e^{(r-r_f)\Delta t}\to不同货币,r_f是外国的无风险利率\\a=1\to期货合约 p=u−da−da=erΔt→无红利支付的股票a=e(r−q)Δt→标的资产支付连续收益率为q的红利a=e(r−rf)Δt→不同货币,rf是外国的无风险利率a=1→期货合约

二叉树方法的一般定价过程

以无收益证券的美式看跌期权为例。把该期权有效期划分成 N N N 个长度为 Δ t \Delta t Δt 的小区间,令 f i j ( 0 ≤ i ≤ N , 0 ≤ j ≤ i ) f_{ij}(0\leq i\leq N,0\leq j\leq i) fij(0≤i≤N,0≤j≤i) 表示在时间 i Δ t i\Delta t iΔt 时第 j j j 个结点处的美式看涨期权价值,用 S u j d i − j Su^jd^{i-j} Sujdi−j 表示结点 ( i , j ) (i,j) (i,j) 处的证券价格,可得:

f N , j = max ( X − S u j d N − j , 0 ) , j = 0 , 1 , ⋯ , N f_{N,j}=\max(X-Su^jd^{N-j},0),j=0,1,\cdots,N fN,j=max(X−SujdN−j,0),j=0,1,⋯,N

假设期权不被提前执行,则结点 ( i , j ) (i,j) (i,j) 的期权价值为:

f i j = e − r Δ t [ p ^ f i + 1 , j + 1 + ( 1 − p ^ ) f i + 1 , j ] , 0 ≤ i ≤ N − 1 , 0 ≤ j ≤ i f_{ij}=e^{-r\Delta t}[\hat pf_{i+1,j+1}+(1-\hat p)f_{i+1,j}],0\leq i\leq N-1,0\leq j\leq i fij=e−rΔt[p^fi+1,j+1+(1−p^)fi+1,j],0≤i≤N−1,0≤j≤i

由于美式期权有可能被提前执行,因此式中这样求出的 f i j f_{ij} fij 必须与该结点提前执行期权的收益 ( X − S u j d i − j ) (X-Su^jd^{i-j}) (X−Sujdi−j) 比较,并取两者中的较大者。因此:

f i j = max { X − S u j d i − j , e − r Δ t [ p ^ f i + 1 , j + 1 + ( 1 − p ^ ) f i + 1 , j ] } f_{ij}=\max\{X-Su^jd^{i-j},e^{-r\Delta t}[\hat pf_{i+1,j+1}+(1-\hat p)f_{i+1,j}]\} fij=max{X−Sujdi−j,e−rΔt[p^fi+1,j+1+(1−p^)fi+1,j]}

有红利资产期权的定价

-

支付连续红利率资产的期权定价:当标的资产支付连续收益率为 q q q 的红利时,在风险中性条件下,证券价格的增长率应该为 r − q r-q r−q,因此:

e ( r − q ) Δ t = p u + ( 1 − p ) d p = e ( r − q ) Δ t − d u − d e^{(r-q)\Delta t}=pu+(1-p)d\\p=\frac{e^{(r-q)\Delta t}-d}{u-d} e(r−q)Δt=pu+(1−p)dp=u−de(r−q)Δt−d -

支付已知红利率资产的期权定价:若标的资产在未来某一确定时间将支付已知红利率 δ \delta δ(红利与资产价格之比),只要调整在各个节点上的证券价格,就可算出期权价格。调整方法如下:

如果 i Δ t i\Delta t iΔt 时刻在除权日之前,则节点处证券价格仍为:

S u j d i − j , j = 0 , 1 , ⋯ , i Su^jd^{i-j},j=0,1,\cdots,i Sujdi−j,j=0,1,⋯,i

如果 i Δ t i\Delta t iΔt 时刻在除权日之后,则节点处证券价格相应调整为:

S ( 1 − δ ) u j d i − j , j = 0 , 1 , ⋯ , i S(1-\delta)u^jd^{i-j},j=0,1,\cdots,i S(1−δ)ujdi−j,j=0,1,⋯,i

对在期权有效期内有多个已知红利率的情况,若 δ k \delta_k δk 为0时刻到 i Δ t i\Delta t iΔt 时刻之间第 k k k 个除权日的红利支付率,则 i Δ t i\Delta t iΔt 时刻节点的相应的证券价格为:

S ∏ k = 1 K ( 1 − δ k ) u j d i − j S\prod_{k=1}^K(1-\delta_k)u^jd^{i-j} Sk=1∏K(1−δk)ujdi−j -

支付已知数额红利资产的期权定价:把证券价格分为两个部分:一部分是不确定的,另一部分是期权有效期内所有未来红利的现值,假设在期权有效期内只有一次红利,除息日 τ \tau τ 在 k Δ t k\Delta t kΔt 到 ( k + 1 ) Δ t (k+1)\Delta t (k+1)Δt 之间,则在 i Δ t i\Delta t iΔt 时刻不确定的部分的价值 S ∗ S^* S∗ 为:

S i Δ t ∗ = S i Δ t , 当 i Δ t > 时 τ S i Δ t ∗ = S i Δ t − D e − r ( τ − i Δ t ) , 当 i Δ t ≤ τ 时 S^*_{i\Delta t}=S_{i\Delta t},当i\Delta t>时\tau\\S^*_{i\Delta t}=S_{i\Delta t}-De^{-r(\tau-i\Delta t)},当i\Delta t\leq\tau时 SiΔt∗=SiΔt,当iΔt>时τSiΔt∗=SiΔt−De−r(τ−iΔt),当iΔt≤τ时

D D D 表示红利。假设零时刻 S ∗ S^* S∗ 的值为 S 0 ∗ S_0^* S0∗ ,则在 i Δ t i\Delta t iΔt 时刻:

当 i Δ t ≤ τ i\Delta t\leq\tau iΔt≤τ 时,这个树上每个结点对应的证券价格为:

S 0 ∗ u j d i − j + D e − r ( τ − i Δ t ) , j = 0 , 1 , ⋯ , i S^*_0u^jd^{i-j}+De^{-r(\tau-i\Delta t)},j=0,1,\cdots,i S0∗ujdi−j+De−r(τ−iΔt),j=0,1,⋯,i

当 i Δ t > τ i\Delta t>\tau iΔt>τ 时,这个树上每个结点对应的证券价格为:

S 0 ∗ u j d i − j , j = 0 , 1 , ⋯ , i S^*_0u^jd^{i-j},j=0,1,\cdots,i S0∗ujdi−j,j=0,1,⋯,i

利率是时间依赖的情形:

p = e f ( t ) Δ t − d u − d , 1 − p = u − e f ( t ) Δ t u − d p=\frac{e^{f(t)\Delta t}-d}{u-d},1-p=\frac{u-e^{f(t)\Delta t}}{u-d} p=u−def(t)Δt−d,1−p=u−du−ef(t)Δt

构造树图的其他方法和思路

p = 0.5 p=0.5 p=0.5 的二叉树:

u = e ( r − q − σ 2 2 ) Δ t + σ Δ t d = e ( r − q − σ 2 2 ) Δ t − σ Δ t u=e^{(r-q-\frac{\sigma^2}{2})\Delta t+\sigma\sqrt{\Delta t}}\\d=e^{(r-q-\frac{\sigma^2}{2})\Delta t-\sigma\sqrt{\Delta t}} u=e(r−q−2σ2)Δt+σΔtd=e(r−q−2σ2)Δt−σΔt

三叉树:

在每个时刻间隔 Δ t \Delta t Δt 内证券价格有三种运动的可能:从开始的 S S S 上升到原先的 u u u 倍,即达到 S u Su Su;保持不变,仍为 S S S;下降到原先的 d d d 倍,即 S d Sd Sd。 p u , p m , p d p_u,p_m,p_d pu,pm,pd 分别为每个节点价格上升、持平和下降的概率。有:

u = e σ 3 Δ t d = 1 u p d = − Δ t 12 σ 2 ( r − q − σ 2 2 ) + 1 6 p u = Δ t 12 σ 2 ( r − q − σ 2 2 ) + 1 6 p m = 2 3 u=e^{\sigma\sqrt{3\Delta t}}\\d=\frac{1}{u}\\p_d=-\sqrt{\frac{\Delta t}{12\sigma^2}}(r-q-\frac{\sigma^2}{2})+\frac{1}{6}\\p_u=\sqrt{\frac{\Delta t}{12\sigma^2}}(r-q-\frac{\sigma^2}{2})+\frac{1}{6}\\p_m=\frac{2}{3} u=eσ3Δtd=u1pd=−12σ2Δt(r−q−2σ2)+61pu=12σ2Δt(r−q−2σ2)+61pm=32

控制方差技术:控制方差技术是数值方法的一个辅助技术,可以应用在二叉树模型、蒙特卡罗模拟和有限差分方法上。其基本原理为:期权A与期权B的性质相似,可以得到期权B的解析定价公式,而只能得到期权A的数值方法解,这时可以用期权B解析法与数值法定价的误差来纠正期权A的数值法的定价误差。

用 f B f_B fB 表示期权B的真实价值(解析解),用 f A f_A fA 表示关于期权A的较优估计值,用 f ^ A 、 f ^ B \hat f_A、\hat f_B f^A、f^B 表示用同一个二叉树、相同的蒙特卡洛模拟或是同样的有限差分过程得到的估计值。这时,假设用数值方法计算出的期权B的误差,应等于用数值方法计算出的期权A的误差:

f B − f ^ B = f A − f ^ A f_B-\hat f_B=f_A-\hat f_A fB−f^B=fA−f^A

进而得到期权A的更优估计值为:

f A = f ^ A + f B − f ^ B f_A=\hat f_A+f_B-\hat f_B fA=f^A+fB−f^B

可以证明,当 f ^ A 、 f ^ B \hat f_A、\hat f_B f^A、f^B 之间的协方差较大时, v a r ( f A ) < v a r ( f ^ A ) var(f_A)

适应性网状模型:在使用三叉树图为美式期权定价时,当资产价格接近执行价格时和接近到期时,用高密度的树图来取代原先低密度的树图。即在树图中那些提前执行可能性较大的部分,将一个时间步长 Δ t \Delta t Δt 进一步细分,如分为 Δ t 4 \frac{\Delta t}{4} 4Δt,每个小步长仍然采用相同的三叉树定价过程,这样使得树图更好地反映了实际情形,从而大大提高了定价的效率和精确程度。

隐含树图:通过构建一个与目前市场上的期权价格信息相一致的资产价格树图,从而得到市场对标的资产价格未来概率分布的看法。其具体方法是在二叉树图中,通过前一时刻每个结点的期权价格向前推出(注意不是倒推)下一时刻每个结点的资产价格和相应概率。

二叉树定价模型的深入理解:

基本出发点:假设资产价格的运动是由大量的小幅度二值运动构成,用离散的随机游走模型模拟资产价格的连续运动可能遵循的路径。

二叉树模型与风险中性定价原理相一致,即模型中的收益率和贴现率均为无风险收益率,资产价格向上运动和向下运动的实际概率并没有进入二叉树模型,模型中隐含导出的概率是风险中性世界中的概率,从而为期权定价。实际上,当二叉树模型相继两步之间的时间长度趋于零的时候,该模型将会收敛到连续的对数正态分布模型,即布莱克-舒尔斯偏微分方程。

希腊值的计算

delta:

Δ = ∂ Π ∂ S \Delta=\frac{\partial\Pi}{\partial S} Δ=∂S∂Π

Π \Pi Π 是期权的价格, S S S 是股票的价格。

gamma:

Γ = ∂ 2 Π ∂ S 2 \Gamma=\frac{\partial^2\Pi}{\partial S^2} Γ=∂S2∂2Π

gamma( Γ \Gamma Γ)是指交易组合delta的变化与标的资产价格变化的比率。

theta:期权组合的theta( Θ \Theta Θ)定义为在其他条件不变时,投资组合价值变化与时间变化的比率。

-

无股息股票上的欧式看涨期权:

Θ = − S 0 N ′ ( d 1 ) σ 2 T − r K e − r T N ( d 2 ) \Theta=-\frac{S_0N'(d_1)\sigma}{2\sqrt{T}}-rKe^{-rT}N(d_2) Θ=−2TS0N′(d1)σ−rKe−rTN(d2) -

无股息股票上的欧式看涨期权:

Θ = − S 0 N ′ ( d 1 ) σ 2 T + r K e − r T N ( − d 2 ) \Theta=-\frac{S_0N'(d_1)\sigma}{2\sqrt{T}}+rKe^{-rT}N(-d_2) Θ=−2TS0N′(d1)σ+rKe−rTN(−d2)

vega:

v = ∂ f ∂ σ v=\frac{\partial f}{\partial\sigma} v=∂σ∂f

vega(v)是指期权价值变化与标的资产波动率变化的比率。

具体关系:

∂ Π ∂ t + r S ∂ Π ∂ S + 1 2 σ 2 S 2 ∂ 2 Π ∂ S 2 = r Π Θ = ∂ Π ∂ t , Δ = ∂ Π ∂ S , Γ = ∂ 2 Π ∂ S 2 Θ + r S Δ + 1 2 σ 2 S 2 Γ = r Π \frac{\partial\Pi}{\partial t}+rS\frac{\partial\Pi}{\partial S}+\frac{1}{2}\sigma^2S^2\frac{\partial^2\Pi}{\partial S^2}=r\Pi\\\Theta=\frac{\partial\Pi}{\partial t},\Delta=\frac{\partial\Pi}{\partial S},\Gamma=\frac{\partial^2\Pi}{\partial S^2}\\\Theta+rS\Delta+\frac{1}{2}\sigma^2S^2\Gamma=r\Pi ∂t∂Π+rS∂S∂Π+21σ2S2∂S2∂2Π=rΠΘ=∂t∂Π,Δ=∂S∂Π,Γ=∂S2∂2ΠΘ+rSΔ+21σ2S2Γ=rΠ

蒙特卡罗模拟

蒙特卡罗模拟是一种通过模拟标的资产价格的随机运动路径得到期权价值期望值的数值方法。

蒙特卡罗模拟要用到风险中性定价原理,基本思路是:由于大部分期权价值实际上都可以归结为期权到期回报的期望值的折现,因此,尽可能地模拟风险中性世界中标的资产价格的多种运动路径,计算每种路径结果下的期权回报均值,之后贴现可以得到期权价值。

例:欧式期权 f ( S t , t ) f(S_t,t) f(St,t) 的蒙特卡罗模拟:

- 从初始时刻的标的资产价格开始,直至到期为止,为 S t S_t St 取一条在风险中性世界中跨越整个有效期的随机路径。

- 计算出这条路径下期权的回报。

- 重复第一步第二步,得到许多样本结果,即风险中性世界中期权回报的大量可能取值。

- 计算这些样本回报的均值,得到风险中性世界中预期的期权回报值。

- 用无风险利率贴现,得到这个期权的当前估值。

蒙特卡罗模拟的技术实现

随机路径:在风险中性世界中:

d S t = ( r − q ) S t d t + σ S t d z t d ln S t = ( r − q − σ 2 2 ) d t + σ d z t dS_t=(r-q)S_tdt+\sigma S_tdz_t\\d\ln S_t=(r-q-\frac{\sigma^2}{2})dt+\sigma dz_t dSt=(r−q)Stdt+σStdztdlnSt=(r−q−2σ2)dt+σdzt

把期权有效期分为 N N N 个长度为 Δ t \Delta t Δt 的时间段:

S t + Δ t − S t = ( r − q ) S t Δ t + σ S t ε t Δ t ln S t + Δ t − ln S t = ( r − q − σ 2 2 ) Δ t + σ ε Δ t S t + Δ t = S t exp [ ( r − q − σ 2 2 ) Δ t + σ ε t Δ t ] S_{t+\Delta t}-S_t=(r-q)S_t\Delta t+\sigma S_t\varepsilon_t\sqrt{\Delta t}\\\ln S_{t+\Delta t}-\ln S_t=(r-q-\frac{\sigma^2}{2})\Delta t+\sigma\varepsilon\sqrt{\Delta t}\\S_{t+\Delta t}=S_t\exp[(r-q-\frac{\sigma^2}{2})\Delta t+\sigma\varepsilon_t\sqrt{\Delta t}] St+Δt−St=(r−q)StΔt+σStεtΔtlnSt+Δt−lnSt=(r−q−2σ2)Δt+σεΔtSt+Δt=Stexp[(r−q−2σ2)Δt+σεtΔt]

ε t \varepsilon_t εt 是从标准正态分布中抽取的一个随机样本。

随机样本的产生和模拟运算次数的确定:

-

ε t \varepsilon_t εt 的产生:如果只有一个单变量,则 ε t \varepsilon_t εt 可以通过下式近似获得:

ε t = ∑ i = 1 12 R i t − 6 \varepsilon_t=\sum_{i=1}^{12}R_{it}-6 εt=i=1∑12Rit−6

其中 R i t R_{it} Rit 是相互独立的0到1均匀分布的随机数。如果需要从二元标准正态分布中抽取样本,则可以用如下方法: x 1 、 x 2 x_1、x_2 x1、x2 是用上述方法从单变量标准正态分布中抽取的独立样本,则二元标准正态分布的随机抽样值分别等于:

ε 1 = x 1 ε 2 = ρ x 1 + x 2 1 − ρ 2 \varepsilon_1=x_1\\\varepsilon_2=\rho x_1+x_2\sqrt{1-\rho^2} ε1=x1ε2=ρx1+x21−ρ2

其中 ρ \rho ρ 是相关系数。如果从 n n n 元标准正态分布中取样,同样先从单变量标准正态分布中抽取 n n n 个独立变量 x i , 1 ≤ i ≤ n x_i,1\leq i\leq n xi,1≤i≤n,则有:

ε i = ∑ k = 1 i α i k x k \varepsilon_i=\sum_{k=1}^i\alpha_{ik}x_k εi=k=1∑iαikxk

为使 ε i \varepsilon_i εi 有正确的方差,并使 ε i \varepsilon_i εi 与 ε j \varepsilon_j εj 之间有正确的相关系数 ρ i j , 1 ≤ j < i \rho_{ij},1\leq jρij,1≤j<i,必须满足:

∑ k i α i k 2 = 1 ∑ k = 1 j α i k α j k = ρ i , j \sum_{k}^i\alpha_{ik}^2=1\\\sum_{k=1}^j\alpha_{ik}\alpha_{jk}=\rho_{i,j} k∑iαik2=1k=1∑jαikαjk=ρi,j

令 ε 1 \varepsilon_1 ε1 等于 x 1 x_1 x1,可以解出上述方程,通过 x 1 、 x 2 x_1、x_2 x1、x2 计算出 ε 2 \varepsilon_2 ε2,再通过 x 1 , x 2 , x 3 x_1,x_2,x_3 x1,x2,x3 计算出 ε 3 \varepsilon_3 ε3,以此类推。 -

模拟运算次数的确定:蒙特卡罗模拟过程是用随机数序列实现有限次数的模拟,进行模拟运算的次数取决于所要求的精度。设 M M M 是如上所述进行运算的个数, μ \mu μ 是均值, ω \omega ω 是标准差,则期权估计值的标准误差为 ω M \frac{\omega}{\sqrt{M}} Mω。如果对估计值要求95%的置信度,则期权价值应满足:

μ − 1.96 ω M < f < μ + 1.96 ω M \mu-\frac{1.96\omega}{\sqrt{M}}

也即:如果要将精确度提升到原来的10倍,则模拟运算次数应为原来的100倍。实际中常用的 M M M 值为10万次。

当回报仅仅取决于到期时 S S S 的最终价值时:可以直接用一个大步( T − 0 T-0 T−0 )(假设初始时刻为零时刻)来多次模拟最终的资产价格,得到期权价值:

S ( T ) = S ( 0 ) exp [ ( r − q − σ 2 2 ) T + σ ε T ] S(T)=S(0)\exp[(r-q-\frac{\sigma^2}{2})T+\sigma\varepsilon\sqrt{T}] S(T)=S(0)exp[(r−q−2σ2)T+σεT]

当回报依赖于多个市场变量时:当存在多个标的变量时,每次模拟运算中对每个变量的路径都必须进行抽样,从样本路径进行的每次模拟运算可以得出期权的终值,假设期权依赖于n个变量, θ i ( 1 ≤ i ≤ n ) \theta_i(1\leq i\leq n) θi(1≤i≤n),其离散形式可以写成:

θ i ( t + Δ t ) − θ i ( t ) = m ^ θ i ( t ) Δ t + s i θ i ( t ) ε i Δ t \theta_i(t+\Delta t)-\theta_i(t)=\hat m\theta_i(t)\Delta t+s_i\theta_i(t)\varepsilon_i\sqrt{\Delta t} θi(t+Δt)−θi(t)=m^θi(t)Δt+siθi(t)εiΔt

随机利率的蒙特卡罗模拟:如果期权模型中的变量之一本身就是短期无风险利率或是其他与有关的变量,例如利率衍生产品,则蒙特卡罗模拟方法与前类似,只是要模拟风险中性世界中 r r r 的路径,每次模拟时既要计算 r r r 到期时终值相应带来的期权回报,又要计算期权有效期内 r r r 的的平均值。最后折现的时候使用的贴现率是这个平均值,用数学符号表示为:

f = E ^ [ e − r ˉ T f T ] f=\hat E[e^{-\bar rT}f_T] f=E^[e−rˉTfT]

蒙特卡罗模拟的优点之一在于无论回报结果依赖于标的变量S所遵循的路径还是仅仅取决于S的最终价值,都可以使用这一方法。同时,这个过程也可以扩展到那些回报取决于多个标的市场变量的情况。

蒙特卡罗模拟的理解和应用

蒙特卡罗模拟的实质是模拟标的资产价格的随机运动,预测期权的平均回报,并由此得到期权价格的一个概率解。

适用的情形:

- 期权回报仅仅取决于标的变量的最终价值的情况。

- 期权回报依赖于标的变量所遵循的路径,即路径依赖的情形。

- 期权回报取决于多个标的变量的情况。

缺点:

- 难以处理提前执行的情形,难以为美式期权定价。

- 为达到一定的精确度,需要大量的模拟计算。

减少方差的技巧:对偶变量技术、控制方差技术( f A = f A ∗ − f B ∗ + f B f_A=f^*_A-f^*_B+f_B fA=fA∗−fB∗+fB)、重点抽样法、间隔抽样法、样本矩匹配法、准随机序列抽样法、树图取样法。

有限差分方法

其主要思想是:应用有限差分方法将衍生证券所满足的偏微分方程

∂ f ∂ t + ( r − q ) S t ∂ f ∂ S + 1 2 σ 2 S t 2 ∂ 2 f ∂ S 2 = r f t \frac{\partial f}{\partial t}+(r-q)S_t\frac{\partial f}{\partial S}+\frac{1}{2}\sigma^2S_t^2\frac{\partial^2 f}{\partial S^2}=rf_t ∂t∂f+(r−q)St∂S∂f+21σ2St2∂S2∂2f=rft

转化为一系列近似的差分方程,即用离散算子逼近 ∂ f ∂ t 、 ∂ f ∂ S 、 ∂ 2 f ∂ S 2 \frac{\partial f}{\partial t}、\frac{\partial f}{\partial S}、\frac{\partial^2 f}{\partial S^2} ∂t∂f、∂S∂f、∂S2∂2f,之后用迭代法求解,得到期权价值。

有限差分方法用格点(grids)来标示期权价格。具体的,有限差分就是用有限的离散区域来替代连续时间和资产价格。

隐性有限差分法

隐性有限差分法可以理解为从格点图内部向外推知外部格点的期权价值。

∂ f ∂ t 、 ∂ f ∂ S 、 ∂ 2 f ∂ S 2 \frac{\partial f}{\partial t}、\frac{\partial f}{\partial S}、\frac{\partial^2 f}{\partial S^2} ∂t∂f、∂S∂f、∂S2∂2f 的差分近似

-

∂ f ∂ S \frac{\partial f}{\partial S} ∂S∂f 的近似:对于坐标方格内部的点 ( i , j ) (i,j) (i,j),期权价值对资产价格的一阶导数可以用三种差分来表示:

f i , j + 1 − f i , j Δ S 、 f i , j − f i , j − 1 Δ S 、 f i , j + 1 − f i , j − 1 2 Δ S \frac{f_{i,j+1}-f_{i,j}}{\Delta S}、\frac{f_{i,j}-f_{i,j-1}}{\Delta S}、\frac{f_{i,j+1}-f_{i,j-1}}{2\Delta S} ΔSfi,j+1−fi,j、ΔSfi,j−fi,j−1、2ΔSfi,j+1−fi,j−1

分别称为向上差分近似、向下差分近似、中心差分近似。向上差分近似、向下差分近似的误差均为 O ( Δ S ) O(\Delta S) O(ΔS),而中心差分的误差为 O ( Δ S 2 ) O(\Delta S^2) O(ΔS2),,精度更高,所以采用中心差分近似。

∂ f ∂ S ≈ f i , j + 1 − f i , j − 1 2 Δ S \frac{\partial f}{\partial S}\approx\frac{f_{i,j+1}-f_{i,j-1}}{2\Delta S} ∂S∂f≈2ΔSfi,j+1−fi,j−1 -

∂ f ∂ t \frac{\partial f}{\partial t} ∂t∂f 的近似:对于点 ( i , j ) (i,j) (i,j)处的 ∂ f ∂ t \frac{\partial f}{\partial t} ∂t∂f,采用向前差分近似使得 i Δ t i\Delta t iΔt 时刻的值和 ( i + 1 ) Δ t (i+1)\Delta t (i+1)Δt 时刻的值相关联:

∂ f ∂ t = f i + 1 , j − f i , j Δ t \frac{\partial f}{\partial t}=\frac{f_{i+1,j}-f_{i,j}}{\Delta t} ∂t∂f=Δtfi+1,j−fi,j

近似误差为 O ( Δ t ) O(\Delta t) O(Δt)。 -

∂ 2 f ∂ S 2 \frac{\partial^2 f}{\partial S^2} ∂S2∂2f 的近似:点 ( i , j ) (i,j) (i,j)处期权价值对标的资产价格的二阶差分为:

∂ 2 f ∂ S 2 = f i , j + 1 − f i , j Δ S − f i , j − f i , j − 1 Δ S Δ S = f i , j + 1 + f i , j − 1 − 2 f i , j Δ S 2 \frac{\partial^2 f}{\partial S^2}=\frac{\frac{f_{i,j+1}-f_{i,j}}{\Delta S}-\frac{f_{i,j}-f_{i,j-1}}{\Delta S}}{\Delta S}=\frac{f_{i,j+1}+f_{i,j-1}-2f_{i,j}}{\Delta S^2} ∂S2∂2f=ΔSΔSfi,j+1−fi,j−ΔSfi,j−fi,j−1=ΔS2fi,j+1+fi,j−1−2fi,j

这个二阶差分也是中心差分,误差为 O ( Δ S 2 ) O(\Delta S^2) O(ΔS2)。

差分方程

a j f i , j − 1 + b j f i , j + c j f i , j + 1 = f i + 1 , j a j = 1 2 ( r − q ) j Δ t − 1 2 σ 2 j 2 Δ t b j = 1 + σ 2 j 2 Δ t + r Δ t c j = − 1 2 ( r − q ) j Δ t − 1 2 σ 2 j 2 Δ t i = 0 , 1 , ⋯ , N − 1 , j = 0 , 1 , ⋯ , M − 1 a j + b j + c j = 1 + r Δ t a_jf_{i,j-1}+b_jf_{i,j}+c_jf_{i,j+1}=f_{i+1,j}\\a_j=\frac{1}{2}(r-q)j\Delta t-\frac{1}{2}\sigma^2j^2\Delta t\\b_j=1+\sigma^2j^2\Delta t+r\Delta t\\c_j=-\frac{1}{2}(r-q)j\Delta t-\frac{1}{2}\sigma^2j^2\Delta t\\i=0,1,\cdots,N-1,j=0,1,\cdots,M-1\\a_j+b_j+c_j=1+r\Delta t ajfi,j−1+bjfi,j+cjfi,j+1=fi+1,jaj=21(r−q)jΔt−21σ2j2Δtbj=1+σ2j2Δt+rΔtcj=−21(r−q)jΔt−21σ2j2Δti=0,1,⋯,N−1,j=0,1,⋯,M−1aj+bj+cj=1+rΔt

整个方程的误差为 O ( Δ t , Δ S 2 ) O(\Delta t,\Delta S^2) O(Δt,ΔS2)。

边界条件

T T T 时刻看跌期权的价值为:

f N , j = max ( X − S T , 0 ) f_{N,j}=\max(X-S_T,0) fN,j=max(X−ST,0)

其中 S T = j Δ S , j = 0 , 1 , ⋯ , M S_T=j\Delta S,j=0,1,\cdots,M ST=jΔS,j=0,1,⋯,M

当股票价格为零时,看跌期权的价值为 X X X,由此可以得到下方边界 S = 0 S=0 S=0 上所有格点的期权价值:

f i , 0 = X , i = 0 , 1 , ⋯ , N f_{i,0}=X,i=0,1,\cdots,N fi,0=X,i=0,1,⋯,N

当股票价格趋于无穷时,看跌期权的价值趋于零,可近似认为上方边界 S = S max S=S_{\max} S=Smax 上:

f i , M = 0 , i = 0 , 1 , ⋯ , N f_{i,M}=0,i=0,1,\cdots,N fi,M=0,i=0,1,⋯,N

求解期权价值

可以写出 ( N − 1 ) Δ t (N-1)\Delta t (N−1)Δt 时刻的 M − 1 M-1 M−1 个联立方程:

a j f N − 1 , j − 1 + b j f N − 1 , j + c j f N − 1 , j + 1 = f N , j , j = 1 , ⋯ , M − 1 j = 0 , f N − 1 , 0 = X j = M , f N − 1 , M = 0 a_jf_{N-1,j-1}+b_jf_{N-1,j}+c_jf_{N-1,j+1}=f_{N,j},j=1,\cdots,M-1\\j=0,f_{N-1,0}=X\\j=M,f_{N-1,M}=0 ajfN−1,j−1+bjfN−1,j+cjfN−1,j+1=fN,j,j=1,⋯,M−1j=0,fN−1,0=Xj=M,fN−1,M=0

由此可以解出每个 f N − 1 , j f_{N-1,j} fN−1,j 的期权价值,然后与每个格点的期权内在价值 X − j Δ S X-j\Delta S X−jΔS 进行比较,判断是否要提前执行,从而得到 ( N − 1 ) Δ t (N-1)\Delta t (N−1)Δt 时刻每个格点的期权价值。以此类推,最后可以计算出 f 0 , j f_{0,j} f0,j,当 j Δ S j\Delta S jΔS 等于初始资产价格时,该格点对应的 f f f 就是要求的期权价值。

显性有限差分法

用点 ( i + 1 , j ) (i+1,j) (i+1,j)的 ∂ f ∂ S 、 ∂ 2 f ∂ S 2 \frac{\partial f}{\partial S}、\frac{\partial^2 f}{\partial S^2} ∂S∂f、∂S2∂2f 来代替点 ( i , j ) (i,j) (i,j)的 ∂ f ∂ S 、 ∂ 2 f ∂ S 2 \frac{\partial f}{\partial S}、\frac{\partial^2 f}{\partial S^2} ∂S∂f、∂S2∂2f,即点 ( i , j ) (i,j) (i,j)的 ∂ f ∂ S 、 ∂ 2 f ∂ S 2 \frac{\partial f}{\partial S}、\frac{\partial^2 f}{\partial S^2} ∂S∂f、∂S2∂2f 定义为:

∂ f ∂ S = f i + 1 , j + 1 − f i + 1. j − 1 2 Δ S ∂ 2 f ∂ S 2 = f i + 1 , j + 1 + f i + 1 , j − 1 − 2 f i + 1 , j Δ S 2 \frac{\partial f}{\partial S}=\frac{f_{i+1,j+1}-f_{i+1.j-1}}{2\Delta S}\\\frac{\partial^2 f}{\partial S^2}=\frac{f_{i+1,j+1}+f_{i+1,j-1}-2f_{i+1,j}}{\Delta S^2} ∂S∂f=2ΔSfi+1,j+1−fi+1.j−1∂S2∂2f=ΔS2fi+1,j+1+fi+1,j−1−2fi+1,j

代入B-S-M微分方程,整理得:

f i , j = a ∗ f i + 1 , j − 1 + b ∗ f i + 1 , j + c ∗ f i + 1 , j + 1 a ∗ = − 1 2 ( r − q ) j Δ t + 1 2 σ 2 j 2 Δ t 1 + r Δ t b ∗ = 1 − σ 2 j 2 Δ t 1 + r Δ t c ∗ = 1 2 ( r − q ) j Δ t + 1 2 σ 2 j 2 Δ t 1 + r Δ t a ∗ + b ∗ + c ∗ = 1 1 + r Δ t f_{i,j}=a^*f_{i+1,j-1}+b^*f_{i+1,j}+c^*f_{i+1,j+1}\\a^*=\frac{-\frac{1}{2}(r-q)j\Delta t+\frac{1}{2}\sigma^2j^2\Delta t}{1+r\Delta t}\\b^*=\frac{1-\sigma^2j^2\Delta t}{1+r\Delta t}\\c^*=\frac{\frac{1}{2}(r-q)j\Delta t+\frac{1}{2}\sigma^2j^2\Delta t}{1+r\Delta t}\\a^*+b^*+c^*=\frac{1}{1+r\Delta t} fi,j=a∗fi+1,j−1+b∗fi+1,j+c∗fi+1,j+1a∗=1+rΔt−21(r−q)jΔt+21σ2j2Δtb∗=1+rΔt1−σ2j2Δtc∗=1+rΔt21(r−q)jΔt+21σ2j2Δta∗+b∗+c∗=1+rΔt1

i Δ t i\Delta t iΔt 时刻的期权价值等于下一个时刻相邻3个节点的期权价值的风险中性期望值的现值。

进一步,令

∂ f ∂ t = f i , j − f i − 1 , j Δ t \frac{\partial f}{\partial t}=\frac{f_{i,j}-f_{i-1,j}}{\Delta t} ∂t∂f=Δtfi,j−fi−1,j

代入偏微分方程,整理得:

f i − 1 , j = a j ∗ f i , j − 1 + b j ∗ f i , j + c j ∗ f i , j + 1 a j ∗ = − 1 2 ( r − q ) j Δ t + 1 2 σ 2 j 2 Δ t b j ∗ = 1 − σ 2 j 2 Δ t − r Δ t c j ∗ = 1 2 ( r − q ) j Δ t + 1 2 σ 2 j 2 Δ t a j ∗ + b j ∗ + c j ∗ = 1 − r Δ t f_{i-1,j}=a_j^*f_{i,j-1}+b_j^*f_{i,j}+c_j^*f_{i,j+1}\\a_j^*=-\frac{1}{2}(r-q)j\Delta t+\frac{1}{2}\sigma^2j^2\Delta t\\b_j^*=1-\sigma^2j^2\Delta t-r\Delta t\\c_j^*=\frac{1}{2}(r-q)j\Delta t+\frac{1}{2}\sigma^2j^2\Delta t\\a_j^*+b_j^*+c_j^*=1-r\Delta t fi−1,j=aj∗fi,j−1+bj∗fi,j+cj∗fi,j+1aj∗=−21(r−q)jΔt+21σ2j2Δtbj∗=1−σ2j2Δt−rΔtcj∗=21(r−q)jΔt+21σ2j2Δtaj∗+bj∗+cj∗=1−rΔt

i Δ t i\Delta t iΔt 时刻的期权价值等于下一个时刻3个相邻格点的期权价值的风险中性期望值的现值。

显性有限差分法可以理解为从格点图外部向内推知内部格点的期权价值。

有限差分方法和树图方法的比较分析

有限差分方法和树图方法是相当类似的。实际上很多人认为树图方法就是解出一个偏微分方程的一种数值方法,而有限差分方法其实是这个概念的一个扩展和一般化。这两种方法都用离散的模型模拟资产价格的连续运动,主要差异在于树图方法中包含了资产价格的扩散和波动率情形,而有限差分方法中的格点则是固定均匀的,只是参数进行了相应的变化,以反映改变了的扩散情形。

显性有限差分法和三叉树图非常类似:

- 1 1 − r Δ t ( − 1 2 ( r − q ) j Δ t + 1 2 σ 2 j 2 Δ t ) \frac{1}{1-r\Delta t}(-\frac{1}{2}(r-q)j\Delta t+\frac{1}{2}\sigma^2j^2\Delta t) 1−rΔt1(−21(r−q)jΔt+21σ2j2Δt): Δ t \Delta t Δt 时间内股票价格从 j Δ S j\Delta S jΔS 下降到 ( j − 1 ) Δ S (j-1)\Delta S (j−1)ΔS 的概率。

- 1 − 1 1 − r Δ t σ 2 j 2 Δ t 1-\frac{1}{1-r\Delta t}\sigma^2j^2\Delta t 1−1−rΔt1σ2j2Δt: Δ t \Delta t Δt 时间内股票价格在 j Δ S j\Delta S jΔS 上保持不变的概率。

- 1 1 − r Δ t ( 1 2 ( r − q ) j Δ t + 1 2 σ 2 j 2 Δ t ) \frac{1}{1-r\Delta t}(\frac{1}{2}(r-q)j\Delta t+\frac{1}{2}\sigma^2j^2\Delta t) 1−rΔt1(21(r−q)jΔt+21σ2j2Δt): Δ t \Delta t Δt 时间内股票价格从 j Δ S j\Delta S jΔS 上升到 ( j + 1 ) Δ S (j+1)\Delta S (j+1)ΔS 的概率。

隐性和显性有限差分方法的比较

显性方法计算比较直接方便,无需像隐性方法那样需要求解大量的联立方程,工作量小,易于应用。但是如前所述,显性方法存在一个缺陷:它的三个“概率”可能小于零,这导致了这种方法的不稳定,它的解有可能不收敛于偏微分方程的解。而隐性方法则不存在这个问题,它始终是有效的。

变量的置换:在使用有限差分方法时,人们常常把标的变量 S S S 置换为 Z = ln S Z=\ln S Z=lnS 。这样偏微分方程改为:

∂ f ∂ t + ( r − σ 2 2 ) ∂ f ∂ Z + 1 2 σ 2 ∂ 2 f ∂ Z 2 = r f \frac{\partial f}{\partial t}+(r-\frac{\sigma^2}{2})\frac{\partial f}{\partial Z}+\frac{1}{2}\sigma^2\frac{\partial^2f}{\partial Z^2}=rf ∂t∂f+(r−2σ2)∂Z∂f+21σ2∂Z2∂2f=rf

有限差分方法的应用

可以解决相同类型的衍生证券定价问题,尤其是提前执行的情况;也可以推广到多个标的变量,但超过三个变量时,Monte Carlo更有效;也不善于处理路径依赖型期权。