洞察 丨 中国智能电动车发展趋势分析

中国弯道超车的愿景:多年的用市场换技术的方针,并没有在传统汽油车里完美实现,然而电动车的三电技术(电池,电控,电驱)完美避开了传统汽车有的发动机,变速箱,发动机控制器的技术门槛,转向了中国擅长的智能化(智能座舱,智能网联,智能驾驶),随着多年政府对新能源政策扶持,一大批新势力电动车企业开始了弯道超车进程,同时也满足中国碳中和碳达峰的要求。

智能电动汽车的定义和分类

1.1百度百科的定义

智能电动汽车是指通过搭载先进传感器、控制器、执行器等装置,运用信息通信、互联网、大数据、云计算、人工智能等新技术,局域部分或完全自动驾驶功能的纯电动汽车。逐步成为智能移动空间的汽车。

1.2智能电动车的分类

新势力电动车:特斯拉;蔚来汽车;理想汽车;小鹏汽车;小米汽车

传统车厂高端电动车:极氪汽车;比亚迪汽车;埃安汽车;极狐汽车

智能电动汽车的定义和分类

2.1中国智能电动车的历史

2.1.1中国智能电动车的发展源于整车电子电器架构

整车的电子电气架构发展,从最早的2000个左右分布式控制器到2020年开始的域控制器电子电气架构,将功能相似的模块集中在了一起,一下子从2000个左右转换成十几个控制器,在2023年起的中央集成式电子电气架构,进一步减少控制器的数量,通过跨域融合,增强协同的方式,控制到十个以内的控制器。虽然降低了成本,但对工程开发能力提出了更高的要求。尤其是大算力的计算平台,需要大量软件的设计和应用。

2.1.2中国智能电动车的发展

2001年,中国在“863”计划中第一次明确提出发展新能源汽车是中国汽车工业崛起的机遇,同时启动了电动汽车专项的“863”计划。

2007年11月1日,正式实施《新能源汽车生产准入管理规则》,对新能源车进行了分类:

混合动力汽车(Hybrid Electric Vehicle, HEV)

纯电动汽车(Electric Vehicle, EV)

燃料电池电动汽车(Fuel Cell Electric Vehicle, FCEV)

燃料电池电动汽车(Fuel Cell Electric Vehicle, FCEV)

2009年3月,国务院发布《汽车产业调整与振兴规划》,启动了“十城千辆”的目标,通过国家政策补贴,3年左右,每年发展10个城市,每个城市落实1000辆新能源车的销量。

由于当时新能源车的技术还非常早期,老百姓对新能源车接受度不高,最终3年(2012年3月)只有7个城市实现了1000辆的销售目标。

基于之前的“十城千辆”的失败,从2013年起,中国启动了宏大的新能源补贴:

政府直接补贴(按电池容量或行驶里程来补贴车企和用户)

取消新能源购置税

限行城市直接可以送牌照(上海,北京,杭州等)

2017年中国对整车厂实行“双积分”政策,通过采用一定的核算方法,针对乘用车企业生产传统能源乘用车(包括汽、柴油和其他气体燃料燃用车型)的燃料消耗量和新能源汽车情况,分别计算企业的平均燃料消耗量积分和新能源汽车积分,进一步推动整车厂在新能源车型的投入和制造。

2018年,蔚来汽车在纽交所上市,标志了中国的新势力汽车正式进入快车道,不同领域的企业也是布局新能源汽车产业,同时也正式轰轰烈烈的新势力和传统车厂的正面交锋,开启了新能源汽车时代。

2023年9月1日,工业和信息化部等七部门关于印发汽车行业稳增长工作方案(2023—2024年)的通知。新能源方面,通知明确:支持扩大新能源汽车消费。落实好现有新能源汽车车船税、车辆购置税等优惠政策,抓好新能源汽车补助资金清算审核工作,积极扩大新能源汽车个人消费比例。

2.2中国智能电动车的现况

2.2.1 据盖世汽车研究院分析

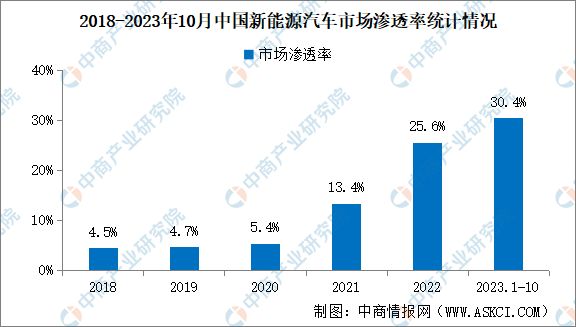

2.2.2 从2018年到2023年,中国新能源汽车市场最快增长是2020年后

2.2.3 新能源汽车目前的状态:“卷”和“倒”;2023年新能源汽车预计渗透率超过30%

进入2023年后,由于外部和内部经济原因,智能电动开始“价格战”,从今年开年的特斯拉降价7万的MODEL Y,一下子让所有新能源车厂的原本规划彻底击溃。

随着越来越多的新势力加入“价格战”,把原先的传统车厂也拖入了“价格战”,从传统车厂的东风雪铁龙C6从21万降价到12万,直接降价9万,还有上海大众6月份开始的ID.3降价3.7万,直接降低到12.5万的,把ID.3的销量直接推到万辆每月,说明“价格战”才是提升销量的最好手段。

随着“价格战”的持续,有部分新势力车厂已经“撑不住”了,比如:威马汽车、爱驰汽车、天际汽车,纷纷“倒”下,伴随着这些车厂的“倒”下,大批供应商的货款也“烟消云散”,势必也“带倒了”一批供应商。

这种现状是供过于求的表现,中国目前汽车的产能严重过剩是导致目前“价格战”的最主要原因,对于未来智能电动车的价格预期,随着渗透率的加大,会越来激烈,供应商亏本乃至长期不赚钱的局面很难改变,同时新加入的供应商和跨行加入的供应商,会把价格越拉越低,直至很多企业倒闭或破产。

2.2.4智能电动车企业的求生之路

下面整理了一些求生之路的方法:

自研来降低对供应商的依赖,从原先的购买供应商产品到自研,可以有效地控制成本和达成对核心技术自主可控。

减少对传统Tier1的依赖,进行软硬分离的操作,让硬件成本降低到最低,可以通过类似于华勤或富士康等代工厂来生产硬件,可以大幅降低硬件成本。

对软件的设计和开发及测试,可以把非核心的业务外包出去来降低对自身人员的配置,来达成降本的目的。

出海计划,由于国内销售的疲软,很多企业把目光放到海外市场,目前看来出海是解决产能过剩的比较好的方案,而且海外的价格可以给企业带来更多利润,而且海外市场的政策不确定有很大潜在的风险。

降薪裁员,是车厂的最后一步,非万不得已,的确不应该使用,但有些车厂的销量和资金情况已经无法支撑目前的规模和人员支出,比如:蔚来汽车、华人运通等企业已经开始了降薪裁员。

2.3外资的撤离及合资车厂的解散

随着“价格战”的白热化,部分的合资车厂已经开始撤离中国,比如:三菱汽车、铃木汽车等

外资的撤离和整个大环境密切相关,汽车只是外资撤离的一个缩影,目前福特汽车和STELLIANTIS

未来7年中国新能源车预测

根据预测2025年和2030年中国乘用车市场将进入存量低增速发展阶段,销售分别为2600万辆和2960万辆。(本文数据来自盖世汽车研究院)

同时智能电动车随着技术的不断提升,包括电池续航里程的提升和800V高压快速充电技术的普及,使得电动汽车和汽油车使用起来一样方便后,逐步淘汰汽油车势在必行。

智能电动车在2025年和2030年,销售分别达到1420万辆(64%的渗透率)和2140万辆(81.3%的渗透率),这是比较乐观的分析。

智能电动车的同质化是目前智能电动最大的问题,因为所有的车厂都在“卷”技术和设计

“卷“技术有三个方面:

智能化的”卷“:智能座舱的“卷”,从高通8155平台切换成8295平台,智能驾驶的“卷”,从英伟达的ORIN平台切换成THOR平台,地平线J5平台切换成J6平台,Mobileye EyeQ5平台切换成Eye Q6平台

三电的“卷”:电池的“卷”:400V“卷”到800V高压平台,电池容量从75kWh“卷”到100kWh电池包,电机从交流异步电机“卷”到永磁同步电机。

地盘悬挂和电吸门和音响的“卷”:目前智能电动车对地盘悬挂也提出更好的要求,比如:空气悬挂,比亚迪的云辇悬挂,理想汽车的魔毯悬挂等,其实电吸门的“卷”,比如:极氪X在18万的价格就开始配置电吸门,另外,音响系统的杜比全景声的“卷”,蔚来的7.1.4音响系统就开始配置23扬声器,之后的理想汽车7.3.4音响系统也提供了21个扬声器。

中国智能电动车的未来:

博世中国区总裁陈玉东曾预测2030年的中国自主品牌整车厂通过几年的淘汰和合并之后,不会超过10家存活到最后,到时候每年都是年产销300万辆以上的巨无霸企业。

(本文数据来自盖世汽车研究院,图片来源于网络,如有不妥,请联系我们删除)