“随着社会生产力、分工协作方式的进步,市场运作方式也必然随之进步;随着数字化这种手段成为社会共识,数字化转型会成为中国各领域完成更规范、更高效率市场升级的抓手。”

回顾中国过去几十年的成就,“中国制造”和“电商”是绕不过去的话题,它们分别反映着中国供应侧与需求侧的变化与进步,也同时是中国构建内外循环逻辑的基石和缩影:

“网购平台帮助中国制造用更低的成本更高的效率对接消费者,让现金和产品反馈都能更快的在供需间传递,在市场竞争机制下,就进一步地筛选出更有竞争力和创新能力的制造品牌。”

这个逻辑现在看来合情合理,然而在中国制造往往与假冒伪劣挂钩、普遍对网购缺乏信任的世纪之初,更被人接受的逻辑是“真假信息难辨的网购形式大幅降低欺诈成本,让更懂营销和山寨的假货盛行,真货反而无人问津,于是品牌会投入更多的成本在营销而非创新。”

那么这些年来又是什么力量让中国走向了良性循环而非与之相反的道路呢?

谁在维护市场秩序?

“一个企业具备市场支配地位是因为它构建并维护着一套市场秩序;而它维护秩序的能力,则在于与其他规则制定者相比,服务供需双方对接的能力。”

现在再提及“康帅傅方便面、旺子牛奶、周佳牌洗衣粉、NLKE运动鞋……”这些山寨货可能是懂得都懂,甚至还会会心一笑,但对于八、九十年代出生的人来说,是当时需要仔细辨别并避免的陷阱。

尽管诸如“315”晚会这样的打假活动进行的如火如荼,但过高的打假成本、消费者维权成本以及与之相比低廉的造假成本,都让市场机制很难起到良性作用。

不过话说回来,当时人们也更应该问的问题是:“是谁让这些产品流入市场的?”

难道层层经销商、商场、超市和便利店不知道这些是假冒伪劣产品么?只不过由于垄断了消费者的购买渠道,利益既得者们形成了一种对“消费者”进行剥削的共谋。

这样的市场秩序,可能是在中国早期的制造能力以及缺乏品牌等多种因素影响下,形成的一种相对有效链接生产与消费的机制(供需匹配模式),但引发的社会问题也相当尖锐。

本应负责降低交易环节成本的“渠道”,却凭借垄断地位不但收割生产者的利润,还放任假冒伪劣产品进入市场剥削消费者;既没有担起高效对接供需双方的责任,也没尽到维护良性市场秩序的义务。

所以尽管当时悲观者总能给电商找到无数失败的理由,但只要能在供应端更有效率地帮助当时火速进步的制造能力对接消费者市场,需求侧有更透明、公平和真实的商品信息,那些就只是需要不断克服的困难而已,远称不上阻碍。

例如为了颠覆传统市场规则,电商们在度过积累原始流量的野蛮阶段后,就通过诸如“免费”、“7天无理由退换”、“退货险”等机制不断压缩着交易成本、也维护起一套更良性的市场秩序。

而这样的投入从短期看自然只是成本,但从长期看,正是这样建立规则的过程,让中国电商们更能理解如何服务供需双方,进而提供更有竞争力和盈利能力的增值服务;而随着对供需双方服务能力的加强,又进一步完善和巩固着市场规则,形成了更复杂更多赢也于社会更有意义的良性循环。

那么我们现在再回过来看中国网购的兴起,以及随之火热的“平台”概念,便应明白现在电商们的市场支配地位,实质上是通过用更优秀的市场机制和服务体系,取代了传统渠道建立的市场规则获得的。中国消费品的交易市场,也是在这个过程中被推动着完成了一次数字化转型。

由此推及中国整个互联网产业,可以说都是在利用“数字化”这个契机,尝试颠覆并维护新的市场秩序,而只要在对接供需时能更好地、维护更多人的利益,就能收获百年不移的持续收益。

新零售“新”在哪?

“新零售首要改变传统的经销模式,而在这个过程中完成的不仅是数字化转型,更是从销售产品到输出生活方式的经营形态转型”

颠覆市场秩序殊为不易,比如电商可能在十年前就已经是绝大部分人都认可的大势所趋,但直到2020年疫情对传统渠道造成致命打击,许多品牌和厂商才不得不向线上渠道倾斜资源,甚至许多抗风险能力较弱的企业,线下营收大受打击,又缺乏数字化的准备而不能快速对接“线上渠道”,最终被市场淘汰。

这背后的原因可能并不是企业家们缺乏远见,一方面,这些厂商因为诸如“需要线下服务(上门安装)”、“快递成本高”等因素受制于传统渠道;另一方面,中国传统产业整体的信息化能力差,对接数字化的初期投入大,对经营模式影响广泛,并不适合现金流脆弱的企业进行尝试。

即使是在数字化领域积极尝试的头部企业,往往也面对着一样的难题,比如近两年较火热的“全渠道策略(omni-channel)”概念,可以看作是传统厂商对电商的广泛尝试和妥协,但从执行效果看却不得不流于表面:小打小闹的仅在电商开店,由于存量拖累,原来的管理、库存等成本不变,反而因为维护电商渠道增加了额外成本;而要想享受到电商带来的各种管理能力和成本优势,就要改变所有部门的协作方式和利益分配模式,这对任何企业来说都是伤筋动骨。

比如疫情期间,格力董明珠女士在抖音直播首战受挫,但随后5月10日在快手直播销售便破3.1亿。我们暂且不去研究这个数据是否存在水分,单说这种厂家避开经销商直售的形式,如果效果果然拔群,那么格力全国3万多家门店及雇员以及更多的经销商就成为了拖累,真正需要的只是重点城市的仓库和安装工人而已。

格力可能也恰恰是如此打算的,在6月的股东大会上,董明珠谈及渠道转型时表示,格力不会像过去那样把产品摆个几十件在线下实体店,未来要把线下变成体验店,让线下成为休闲的地方、交流的地方、体验的地方,下单可以放到线上去,这样就能把货源最好地利用起来。

“我们线下3万个店就能够成为3万个仓库,开启一个新零售的时代。新零售势不可挡,谁也阻碍不了。”

若说以格力对经销商强大的掌控能力,尚且有能力达成这样的愿景;那其他众多被经销商裹挟的制造品牌是否也能复制这样的出路,甚至说许多从前为了更好地与经销商合作而保证不做直销的品牌们,是否也有底气迈出直销的第一步?答案在很多时候可能都是否定的。

所以现在再谈及“新零售”时,很多人都在说“电商”与“直播带货”本质跟传统销售模式的“打广告”、“电视购物”没什么区别,只是从线下迁移到线上,其根源可能正是受到传统经销模式的阻碍,新零售要“新”,首要新在供需匹配模式。

假设董女士对格力的构想成为现实,甚至各大厂商纷纷效仿,可以在这里想象一下未来的新零售的模样:

“人民在商场等第三空间里的业余活动目的不再被局限于购物、看电影,传统的专卖店、大卖场纷纷被“电竞馆”、“轰趴馆”等取代,各类产品不仅是这些智能空间需要陈列和销售的消费物,更是他们吸引客流量的核心竞争力;产品营销和体验也在人们愉快的场景中悄然完成,并且购买过程也不受限于时间和空间。”

这样的想象或许有些地方不切实际,然而“新零售”未来的大趋势却大致如此。甚至欧美等西方国家现在的产品创新,本就已经是靠着诸如“流行文化输出”、“品牌营销”、“阶级塑造”等手段向全球市场输出着“生活方式(lifestyle)”,而不只是单纯销售产品,中国只是在尝试用“数字化”做到同样的事。

所以“新零售”不仅是品牌和商家需要在意的概念,它更有可能是升级中国社会生活方式的突破口。至于它最终的模样,可能要看是社会的新兴力量率先崛起制定新秩序,还是传统厂商能协调内部力量在与电商和解的过程中完成艰难的“数字化转型”。

新零售、新消费下的新势力

“新势力们与其说是新零售与新消费下的方法论专家,不如说他们本就是基于数字渠道的特点和能力而形成的管理、生产和销售体系,没有存量的制约,对传统企业的转型在实施过程上参考意义可能不大。”

用生活方式的输出来带动消费在中国普及的萌芽或许可以与App“小红书”的兴起相勾连。

早期“小红书” 的自我定位是社交电商,通过“种草”等功能,与当时海淘、代购等网购方式形成了奇妙的化学反应。基于购物的推荐场景下,逐渐衍生出一个以女性为主的社交&内容社区。

随后在2018年,“小红书”也把自身的类别由购物改为社交,仿佛电商并不是小红书的核心业务和盈利点。

如果与抖音、微信等产品类比来看,小红书的电商,是其将流量变现的能力之一,就像抖音的直播带货也只是其平台上KOL变现的能力之一,而小红书的重心和野心,是创造一种由KOL来引领中国民众生活方式变化的产业链和市场模式,就像抖音上的网红只要形成流量,自然有诸如MCN等组织帮忙对接客户并变现。

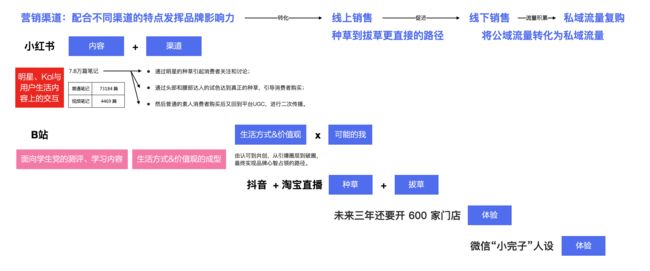

对“小红书”生态利用的最好的,甚至由此崛起的品牌的典型或许是“完美日记”。

其在小红书上有8万余篇相关笔记,内容运营与投放相当有策略:

1、通过明星的种草引起消费者关注和讨论;

2、通过头部和腰部达人的试色达到真正的种草,引导消费者购买;

3、然后普通的素人消费者购买后又回到平台生产UGC,进行二次传播。

完美日记通过小红书打响市场后,并没有止步于此,而是充分理解各类渠道的特点,并据此设计了与品牌结合的策略:

从渠道搭建的路径上看,完美日记充分诠释了“新零售”的特色,早期通过线上销售积累口碑并充分利用成本优势形成成熟的管理模式,在条件具备后,才在线下快速开店,用不到两年的时间,完成了线下200家旗舰店的布局,并配合着线上宣传和线下快闪店等形式帮助引流。

从渠道差异化上看,通过总结统合不同渠道上的用户画像,“完美日记”从供应链搭建到生产节奏再到产品设计都瞄准着其核心用户的特点,从生产到管理各环节都在为“性价比”、“从小白到日常”、“新潮好看”这样的品牌策略服务。

在不同渠道都找到不同但有针对性的打法,又最终统一转化为自己品牌的私域流量,这套流量转化并积累的机制才是“新势力”们的核心竞争力,也是其“全渠道策略(omni-channel)”与传统厂商的本质区别。

即,传统厂商受到存量的约束,往往是将数字渠道塑造成符合自己组织架构和经营模式的样子,而非新增或改变自己的组织架构来适应数字渠道。

在这里让我们回顾下前文的讨论,传统渠道与电商们维护着两套不同的市场规则分别保证自己面向消费者的垄断能力,而无论是传统厂商还是新零售新势力都避不开将其融合的全渠道策略,区别在于一个是没有负担的增量扩张,另一个是对存量进行改造,白纸作画自然强于狗尾续貂。

所以新势力具体的执行路径可能对传统企业转型参考意义并不大,最多是帮助坚定转型的信心。但要注意的是,转型就是要靠向新秩序,即使代价往往是对存量的伤筋断骨,因为这才是进步的市场;如若将增量改造成存量的模样,只会让自身的步伐越发沉重。

随着社会生产力、分工协作方式的进步,市场运作方式也必然随之进步,“新零售”与“新消费”就是这样的产物,只不过中国一段时间的社会共识和创新资源都集中在移动互联网上,所以我们现在看到的新秩序就常常披着移动互联网的外衣;放之到当前趋势下的数字化转型,数字化也依然只是手段,组织结构的转型才是关键,但实际操作里,数字化工具的产出更容易被看到,而转型的目标很容易在实施过程中迷失。

若把时间线拉得更长去看,对一个企业长久生存来说,可能拥有传递并落实变化的机制,远比一次性做对某件事更为重要。