第三方支付的分类 《非金融机构支付服务管理办法》中的分类

1、网络支付

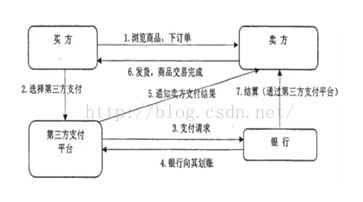

所谓网络支付,是指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。网络支付以第三方支付机构为支付服务提供主体,以互联网等开放网络为支付渠道,通过第三方支付机构与各商业银行之间的支付接口,在商户、消费者与银行之间形成一个完整的支付服务流程,基本流程如图1所示。

图1 网络支付业务流程示意图

Fig. 1 Business procedure ofnetwork payment model

根据网络支付服务具体业务流程的不同,网络支付,尤其是其中的互联网支付中主要存在两种模式:“支付网关模式”和“虚拟账户模式”,其中虚拟账户模式还可以细分为“信用中介型虚拟账户模式”和“直付型虚拟账户模式”两种。下面是对各支付模式的详细分析。

(1)支付网关模式

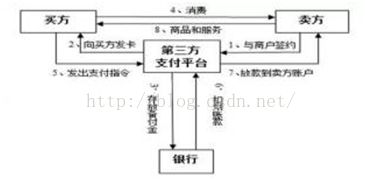

支付网关模式又称为网关支付,是电子商务中使用最多的一种互联网支付服务模式。该模式的主要特点是在网上商户和银行网关之间增加一个第三方支付网关,由第三方支付网关负责集成不同银行的网银接口,并为网上商户提供统一的支付接口和结算对账等业务服务。在这种模式下,第三方支付机构把所有银行网关(网银、电话银行)集成在了一个平台上,商户和消费者只需要使用支付机构的一个平台就可以连接多个银行网关,实现一点接入,为商户和消费者提供多种的银行卡互联网支付服务。

以电子商务B2C交易场景为例,支付网关模式的一般业务流程如图2所示。

图2 支付网关模式业务流程示意图

Fig.2 Business procedure ofpayment gateway model

(2)虚拟账户模式

虚拟账户型支付模式是指第三方支付机构不仅为商户提供银行支付网关的集成服务,还为客户提供了一个虚拟账户,该虚拟账户可与客户的银行账户进行绑定或者对接,客户可以从银行账户等资金源向虚拟账户中充入资金,或从虚拟账户向银行账户注入资金。客户在网上的支付交易可在客户的虚拟账户之间完成,也可在虚拟账户与银行账户之间完成。

虚拟账户型支付模式加快了资金清算速度,减少了使用银行支付服务的成本。虚拟账户模式不仅具有支付网关模式集中银行支付接口的优点,还解决了交易中信息不对称的问题。1)通过虚拟账户对商户和消费者的银行账号、密码等进行屏蔽,买家和卖家都不能互知对方的此类信息,由此减少了用户账户机密信息暴露的机会;(注:不准确,支付网关模式下银行不会向商户和第三方支付提供买方账号密码等信息;而此种方式恰恰让第三方支付得到买家账号信息) 。2)可为电子商务等交易提供信用担保,为网上消费者提供了信用增强,由此解决了中国互联网支付的信用缺失问题。当然,在具体业务操作过程中,当虚拟账户资金被真实转移到客户银行账户之前,是汇集起存放在第三方支付机构的银行账户中的,这导致该模式在用户交易资金管理上可能存在一定风险。

在虚拟账户模式下,虚拟账户是非常重要的,是所有支付业务流程的基本载体,根据虚拟账户承担的不同的功能,虚拟账户模式又可细分为“信用中介型账户模式”和“直付型账户模式”两类。

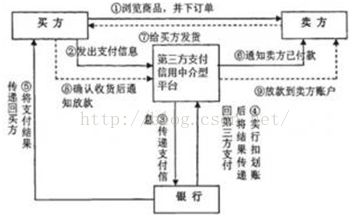

① 信用中介型虚拟账户模式

在信用中介型账户模式中,虚拟账户不仅是一个资金流转的载体,而且还起到信用中介的作用。这里所谓的信用中介,是指提供信用中介型支付模式的第三方支付机构将其自身的商业信用注入该支付模式中:交易发生时,先由第三方支付机构暂替买方保存货款,待买家收到交易商品并确认无误后,再委托第三方支付机构将货款支付给卖家。支付宝提供的虚拟账户支付服务就是一种典型的信用中介型支付模式。

从信用中介型账户模式的发展来看,该模式有以下两个明显的特点:

(a)具有虚拟账户模式的所有功能,包括基于虚拟账户的资金流转、银行支付网关集成等;

(b)为交易提供了“信用增强功能”:传统的交易信用来自于买卖双方的信用,而通过信用中介型账户模式实现的交易,第三方支付机构在交易中不仅提供了支付功能,还融入了第三方支付机构的商业信用,这就大大增强了交易的信用,提高了交易的达成率。

图3 信用中介型账户模式业务流程示意图

Fig.3 Business procedure ofcredit intermediary account model

以电子商务C2C交易场景为例,信用中介型账户模式的支付流程如图3所示。

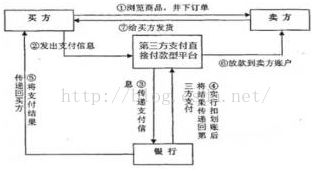

② 直付型虚拟账户模式

如图4,直付型虚拟账户模式交易流程较为简单,支付平台中的虚拟账户只负责资金的暂时存放和转移,不承担信用中介等其他功能。如果要实现直付型账户支付模式,买卖双方首先在支付平台上设置虚拟账号,并进行各自银行账户与虚拟账户的关联。在交易过程中,支付平台根据支付信息将资金从买家银行账户转移到买家虚拟账户、再从买家虚拟账户转移到卖家虚拟账户,并最终划付给卖家的银行账户,整个交易过程对买卖双方而言,都通过虚拟账户进行操作并实现。提供直付型账户模式的第三方支付机构也很多,国外知名的公司有PayPal,国内则有快钱、盛付通。

图4 直付型账户模式业务流程示意图

Fig.4 Business procedure ofdirect-payment account model

2、预付卡发行与受理

预付卡,是以先付费后消费为支付模式,以盈利为目的而发行的,可购买商品或服务的有预付价值的卡,包括磁条、芯片等卡片形式。预付卡与银行卡相比,它不与持卡人的银行账户直接关联。

目前市场上流通的预付卡主要可分成两大类,一类是单用途预付卡:企业通过购买、委托等方式获得制卡技术并发售预付卡,该卡只能在发卡机构内消费使用,主要由电信、商场、餐饮、健身、美容美发等领域的企业发行并受理;另一类是多用途预付卡,主要由第三方支付机构发行,该机构与众多商家签订协议,布放受理POS终端机,消费者可以凭该卡到众多的联盟商户刷卡进行跨行业消费,典型的多用途卡有斯玛特卡、得仕卡等。

预付卡的支付流程如图5所示。

图5 预付卡的业务流程示意图

Fig.5 Business procedure ofprepaid card

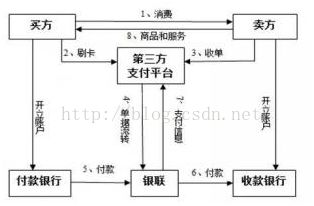

3、银行卡收单

银行卡收单业务是指收单机构通过银行卡受理终端为银行卡特约商户代收货币资金的行为。其中,受理终端是指通过银行卡信息读入装置生成银行卡交易指令要素的各类支付终端,包括销售点(POS)终端、转账POS、电话POS、多用途金融IC卡支付终端、非接触式接受银行卡信息终端、有线电视刷卡终端、自助终端等类型;收单机构,是指与特约商户签订银行卡受理协议并向该商户承诺付款以及承担核心业务主体责任的银行业金融机构和非金融机构。本文所指的银行卡收单特指当第三方支付机构作为收单机构,通过受理终端为签约商户代收货币资金的支付结算服务。银行卡收单的模式如图6所示。

图6 银行卡收单的业务流程示意图

Fig.6 Business procedure ofbankcard acquiring