吴恩达机器学习第一次编程作业----LinearRegression

1:Simple Octave/MATLAB function

第一个任务是输出一个5*5的单位矩阵,这个只需要在warmUpExercise.m文件里面添加 A = eye(5) 即可。 输出结果如下图:

A = eye(5)

1.1 Submitting Solutions

这个是讲如何提交文件的,如果是在coursea上面看课程的同学就可以提交,如果在网易云课堂里面看的应该就不行。具体略。

2:Linear regression with one variable

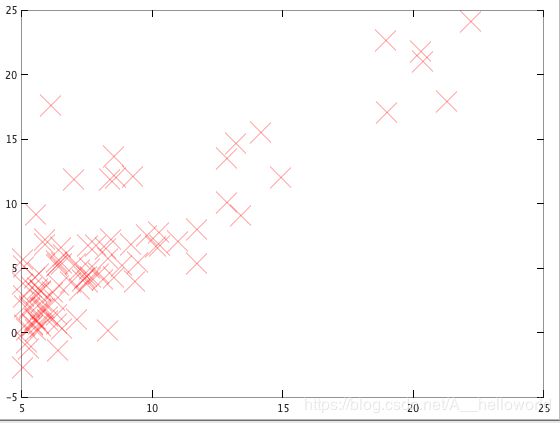

1:首先需要读取作业里面已经准备好的数据集(确保你的 Octave 运行在 ex1 目录下):

data = load('ex1data1.txt') % 读取ex1data1里面的数据,数据的第一列是X的值,第二列是Y的值;

X = data(:,1); y = data(:,2);

m = length(X);

接下来,把X,Y以图像的形式表示出来:

plot(x, y, 'rx', 'MarkerSize', 10); % ‘rx’ 这里的r代表红色,x代表cross,也就是叉

ylabel('Profit in $10,000s');

xlabel('Population of City in 10,000s');

如下图:

2.2 Gradient Descent

在作业中,我们使用的预测函数如下:

linear regression 的 cost function表示如下:

这里是用平方法来表示误差,误差越小,代表线拟合得越好,所以我们得求出使得J最小的theta的值。用梯度下降法来解决。

首先对该式子分别对 theta0 和 theta1求偏导:

对theta0:

对theta1:

对微积分知识不太熟的同学还是去看看高数书。

所以:

对于 theta0: (这里的J = 0)

对于 theta1: (这里的J = 1)

接下来是具体的实现:

X = [ones(m, 1), data(:,1)]; % X 的第一列之所以设置为1,是因为theta0没有与x相乘,所以设置为1,让矩阵相乘之后还是等于 theta0;

theta = zeros(2, 1); % initialize fitting parameters,这里可以随意设置 theta 的初始值

iterations = 1500;

alpha = 0.01;

然后打开computeCost.m文件

完成计算 cost 的代码:

J = sum((X*theta-y).^2)/(2*m);

再接下来,完成gradientDescent.m 文件里面的代码:

% Initialize some useful values

m = length(y); % number of training examples

J_history = zeros(num_iters, 1);

theta_s = theta;

for iter = 1:num_iters

% ====================== YOUR CODE HERE ======================

% Instructions: Perform a single gradient step on the parameter vector

% theta.

%

% Hint: While debugging, it can be useful to print out the values

% of the cost function (computeCost) and gradient here.

%

theta(1) = theta(1) - alpha*sum(X*theta_s-y)/m;

theta(2) = theta(2) - alpha*sum((X*theta_s-y).*X(:,2))/m;

theta_s = theta;

注意:theta的在计算过程中会变化,所以需要用一个 theta_s = theta 来暂存上一次的计算结果。

之所以是 theta(1)和 theta(2) 而不是 theta(0)和 theta(1) 是因为 Octave 的下标是从1开始的。

然后在Octave里面调用 gradientDescent.m里面的函数:

[theta, J_history] = gradientDescent(X,y,theta,alpha,iterations)

输出J_history可以看到J的值不断变小。大家可以增加迭代的次数试试看,后面就会趋向一个稳定值。

接下来输出预测的直线:

hold on;

plot(X(:,2), X*theta, '-')

hold off

2.4 Visualizing J(θ)

下面是在一个3D的空间可视化J,下面代码不难看懂,就不再解释了。

theta0_vals = linspace(-10, 10, 100);

theta1_vals = linspace(-1, 4, 100);

J vals = zeros(length(theta0 vals), length(theta1 vals));

% Fill out J vals

for i = 1:length(theta0 vals)

for j = 1:length(theta1 vals)

t = [theta0 vals(i); theta1 vals(j)];

J vals(i,j) = computeCost(x, y, t);

end end

J_vals = J_vals';

figure;

surf(theta0_vals, theta1_vals, J_vals)

xlabel('\theta_0'); ylabel('\theta_1');

获得的图像如下:

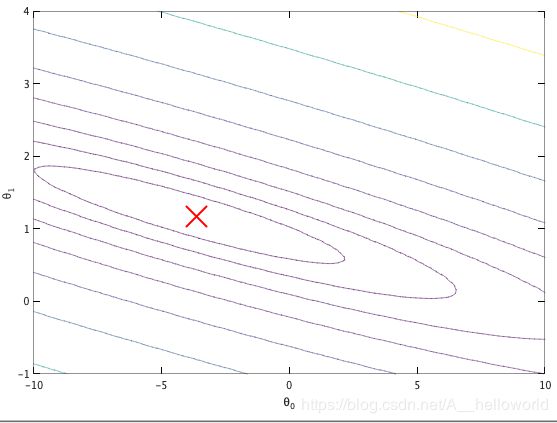

再下来获得等高线的图:

% Contour plot

figure;

% Plot J_vals as 15 contours spaced logarithmically between 0.01 and 100

contour(theta0_vals, theta1_vals, J_vals, logspace(-2, 3, 20))

xlabel('\theta_0'); ylabel('\theta_1');

hold on;

plot(theta(1), theta(2), 'rx', 'MarkerSize', 10, 'LineWidth', 2);

结果如图所示:

3 Linear regression with multiple variables

首先还是先读取数据:

data = load('ex1data2.txt');

X = data(:, 1:2);

y = data(:, 3);

m = length(y);

这里看一下X,可以发现两个feature的数量级差距有点大,这样会导致在做梯度下降的时候,需要很多次的迭代才能找到最优解,所以这里最好先对数据特性归一化处理。公式如下:

PS:其中,μ是平均数,在octave里面可以通过 mean()函数求得;

σ是代表数据的标准偏移量,可以使用 std()函数求得,具体的公式可以通过 help std去查看下;

3.1 Feature Normalization

下面开始完成featureNormalize.m文件:

mu = mean(X);

sigma = std(X);

X_norm = (X - repmat(mu, size(X,1), 1)) ./ repmat(sigma, size(X,1), 1);

PS: repmat() 函数可以去help一下。

下面继续:

[X mu sigma] = featureNormalize(X);

X = [ones(m,1) X] % theta0的对应的x(i)为1,也可以理解成没有x(i),这里为了计算,所以加上去

alpha = 0.01;

iterations = 400;

theta = zeros(3, 1);

另外,也要完成代价函数里面的代码,这里有两种方法,一种还是跟上面一样,另外一种是通过矩阵的运算去计算,公式如下:

J = (X*theta - y)'*(X*theta -y)/(2*m)

熟悉线性代数的理解起来不难。

3.2 Gradient Descent

接下来就是完成梯度下降函数了,这里跟上面单变量有点不太一样,上面是列举的方法计算,这里使用矩阵运算,熟悉线性代数理解起来也是不难。

theta = theta -alpha / m * X' * (X * theta -y);

接下来就是使用梯度下降来计算最优解了,然后画图:

[theta, J_history] = gradientDescentMulti(X, y, theta, alpha, num_iters);

%然后画图

figure;

plot(1:numel(J_history), J_history, '-b', 'LineWidth', 2);

xlabel('Number of iterations');

ylabel('Cost J');

3.3 Normal Equations

最后一种解法,就是使用正规方程去解,公式如下:

theta = (pinv(X'*X))*X'*y;