支付宝花呗不推荐使用,因为我已经帮你算好账了

最近,使用饿了么点外卖,可以选择支付宝-花呗支付。

1个月内,不用付息。

由于现在改为“账单制”了,准确地说,最多免息1个月,最少免息不到1天。

看了下分期服务费,比京东白条每月0.5%分期服务费要高不少,下面我们看看计算过程和结论。

一、之前写过一篇文章,“

金融黑科技:分期付款的时候,你到底多付了多少钱?

”

注:X应该是每个月的服务费率,图中少了1个字

结论

:

月化利率:2NX/(1+N)

年化利率:12*2*NX/(1+N)

补充:年化利率,和分期金额没有关系。

y = 2N/(1+N) 曲线图

可以看出,Y无穷逼近2。

N=1,y=1.0。分期1个月,年化利率是月服务费率X的12整倍。

N=3,y=1.5。分期3个月,年化利率是月服务费率X的12*1.5倍。

N=6,y=1.714。X的12*1.714倍。

N=12,y=1.846。X的12*1.846倍。

N=24,y=1.92。X的12*1.92倍。

N=36,y=1.95。X的12*1.95倍。

二、支付宝花呗,账单分期和分期费率

3期,平均每月服务费:2.5%/3=

0.833%

6期,平均每月服务费:4.5%/6=

0.75%

期,平均每月服务费:6.5%/9=

0.722%

12期,平均每月服务费:8.8%/12=

0.733%

年化利率:12*2*NX/(1+N)

3期,年化利率,12*2*3*0.833%/(1+3)=

14.994%

6期,年化利率,12*2*6*0.75%/(1+6)=15.428%

9期,年化利率,12*2*9*0.722%/(1+9)=15.595%

12期,年化利率,12*2*12*0.733%/(1+12)=16.239%

三、IRR

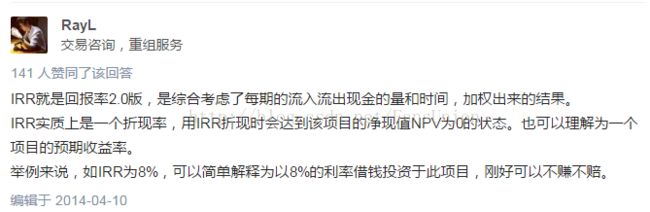

IRR,内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

这个概念不好理解,简单点说,“

IRR为8%,可以简单解释为以8%的利率借钱投资于此项目,刚好可以不赚不赔。

”。

知乎网友解释:

IRR具体计算,可以使用Excel的IRR公式。

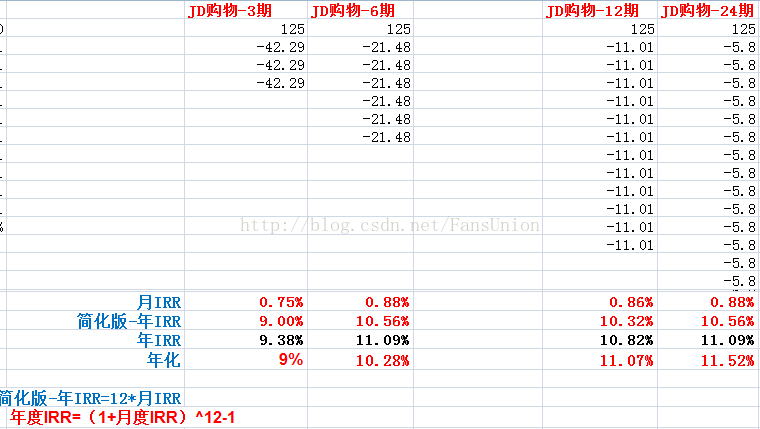

支付宝-花呗的IRR和年化利率

使用Excel的IRR公式,比计算年化更为简单快捷。

四、京东金融-白条的IRR和年化利率

3期,年化利率,12*2*3*0.5%/(1+3)=

9%

6期,年化利率,12*2*6*0.5%/(1+6)=10.28%

12期,年化利率,12*2*12*0.5%/(1+12)=11.07%

24期,年化利率,12*2*24*0.5%/(1+24)=11.52%

观察

:简化版年IRR是“单利”,标准版年IRR是“复利”。

年化收益和内部投资回报率IRR,差别-0.5%~+0.5%,具体原因,日后再研究。

五、补充

1、支付宝 -花呗,分期服务费率,每个人都一样。

京东白条,分期服务费率,每个人都一样。

2、花呗有3月、6月、9月、12月,4种期限。

京东白条有3月、6月、12月、24月,4种期限。

3、白条选择了125元,是由于白条有笔125元的订单。

花呗选择了100元,是觉得100元,看起来比较清晰。

但是呢,2个金额不一致,有点尴尬。

雷观

:支付宝-花呗,显然比京东白条要黑不少。

聪明的读者,自然会做出明智的选择。

2017年10月8日

小雷会员俱乐部

微信群