推荐系统笔记(矩阵分解)

基于矩阵分解的推荐算法,简单入门

一,基于矩阵分解的推荐算法相关理论介绍

基本思想

正如其名称所暗示的那样,矩阵分解显然是对矩阵进行分解,即找出两个(或更多)矩阵,这样当你将它们相乘时,你将得到原始矩阵。

推荐系统中的经典问题:评分预测(实际应用中,评分数据很难搜集到,属于典型的精英问题),与之相对的问题是行为预测。鉴于每个用户已对系统中的某些项目进行评级,我们希望通过这些已知的数据预测用户尚未评级的项目,以便我们可以向用户提出建议。怎么预测这些评分呢,协同过滤(Collaborative Filtering)算法是最经典的方法。而协同过滤算法进一步划分又可分为三种。第一种是基于用户(user-based)的协同过滤,第二种是基于项目(item-based)的协同过滤,第三种是基于模型(model based)的协同过滤。

基本矩阵分解(basic MF):

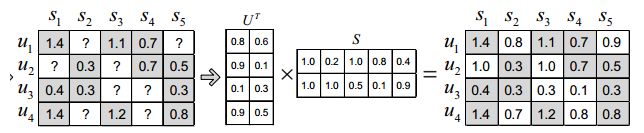

将评分矩阵R分解为用户矩阵U和项目矩阵S, 通过不断的迭代训练使得U和S的乘积越来越接近真实矩阵,矩阵分解过程如图:

数学理论基础

矩阵分解算法的数学理论基础是矩阵的行列变换。在《线性代数》中,我们知道矩阵A进行行变换相当于A左乘一个矩阵,矩阵A进行列变换等价于矩阵A右乘一个矩阵,因此矩阵A可以表示为A=PEQ=PQ(E是标准阵)。

接下来我们对这个矩阵分解过程做具体分析:

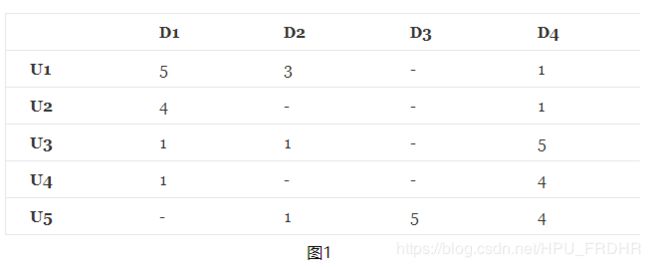

现在假设现在我们有5个用户和10个项目,并且评级是从1到5的整数,矩阵可能看起来像下图1所示

矩阵中,描述了5个用户(U1,U2,U3,U4 ,U5)对4个物品(D1,D2,D3,D4)的评分(1-5分),- 表示没有评分,现在目的是把没有评分的 给预测出来,然后按预测的分数高低,给用户进行推荐。

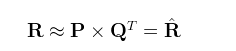

如何预测缺失的评分呢?对于缺失的评分,可以转化为基于机器学习的回归问题,也就是连续值的预测,对于矩阵分解有如下式子,R是类似图1的评分矩阵,假设N*M维(N表示行数,M表示列数),可以分解为P跟Q矩阵,其中P矩阵维度N*K,P矩阵维度K*M。

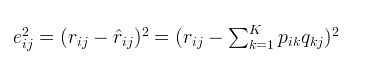

对于P,Q矩阵的解释,直观上,P矩阵是N个用户对K个主题的关系,Q矩阵是K个主题跟M个物品的关系,至于K个主题具体是什么,在算法里面K是一个参数,需要调节的,通常10~100之间。

对于式子2的左边项,表示的是R^ 第i行,第j列的元素值。对于如何衡量,我们分解的好坏呢?式子3,给出了衡量标准,也就是损失函数,平方项损失,最后的目标,就是每一个元素(非缺失值)的e(i,j)的总和 最小

OK,目前现在评分矩阵有了,损失函数也有了,该优化算法登场了,通常的优化方法分为两种:交叉最小二乘法(alternative least squares)和梯度下降法(stochastic gradient descent)。本文用梯度下降法作为优化方案。

梯度下降法

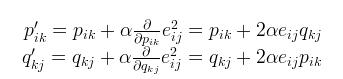

基于梯度下降的优化算法,p,q里面的每个元素的更新方式

这里 是一个常数,其值决定接近最小值的速率。通常我们会选择一个较小的值,比如0.0002。这是因为如果我们向最小值迈出太大的一步,我们可能会遇到错过最小值并最终在最小值附近振荡的风险。

是一个常数,其值决定接近最小值的速率。通常我们会选择一个较小的值,比如0.0002。这是因为如果我们向最小值迈出太大的一步,我们可能会遇到错过最小值并最终在最小值附近振荡的风险。

正则

上述算法是用于分解矩阵的非常基本的算法。正则化矩阵分解(Regularized MF)是Basic MF的优化,该算法是引入正则化以避免过度拟合。其不是直接最小化损失函数,而是在损失函数基础上增加规范化因子,将整体作为损失函数。 即通过添加参数 并修改平方误差来完成的,如下所示:

并修改平方误差来完成的,如下所示:

相应的p,q矩阵各个元素的更新也换成了如下方式

至此,P,Q矩阵元素求出来了之后,就可以对R矩阵中未评分的位置预测出相应的分数。

将上述例子在Python中实现

import numpy

'''

R:要分解的矩阵,维数N×M

P:尺寸为N×K的初始矩阵

Q:尺寸为M * K的初始矩阵

K:潜在特征的数量

steps:执行优化的最大步骤数

alpha:学习率

beta:正则化参数

'''

def matrix_factorization(R, P, Q, K, steps=5000, alpha=0.0002, beta=0.02):

Q = Q.T

for step in range(steps):

for i in range(len(R)):

for j in range(len(R[i])):

if R[i][j] > 0:

eij = R[i][j] - numpy.dot(P[i,:],Q[:,j])

for k in range(K):

P[i][k] = P[i][k] + alpha * (2 * eij * Q[k][j] - beta * P[i][k])

Q[k][j] = Q[k][j] + alpha * (2 * eij * P[i][k] - beta * Q[k][j])

eR = numpy.dot(P,Q) #eR是通过构造的P,Q求出的替代R的矩阵

e = 0 #e评估误差大小

for i in range(len(R)):

for j in range(len(R[i])):

if R[i][j] > 0:

e = e + pow(R[i][j] - numpy.dot(P[i,:],Q[:,j]), 2)

for k in range(K):

e = e + (beta/2) * ( pow(P[i][k],2) + pow(Q[k][j],2) )

if e < 0.0001:

break

return P, Q.T , e

#构造数据

R = [

[5,3,0,1],

[4,0,0,1],

[1,1,0,5],

[1,0,0,4],

[0,1,5,4],

]

R = numpy.array(R)

N = len(R) #返回R矩阵行数

M = len(R[0]) #返回R矩阵列数

K = 2 #自定义参数K

P = numpy.random.rand(N,K) #随机生成N*K的P矩阵

Q = numpy.random.rand(M,K) #随机生成M*k的Q矩阵

nP, nQ ,e= matrix_factorization(R, P, Q, K)展示输出:

#分解R矩阵得到的两个矩阵

display(nP)

display(nQ)array([[5, 3, 0, 1],

[4, 0, 0, 1],

[1, 1, 0, 5],

[1, 0, 0, 4],

[0, 1, 5, 4]])array([[4.9847435 , 2.96237303, 3.57028979, 0.99886405],

[3.97318163, 2.37243338, 3.05171992, 0.99710432],

[1.04700635, 0.88752572, 5.6200773 , 4.96141988],

[0.97701747, 0.79144657, 4.56975433, 3.97154804],

[1.55987267, 1.13476366, 4.93092436, 4.03341721]])

#原矩阵R

display(R)

#通过构造的P,Q求出的替代R的矩阵

display(numpy.dot(nP,nQ.T))

#误差大小

earray([[5, 3, 0, 1],

[4, 0, 0, 1],

[1, 1, 0, 5],

[1, 0, 0, 4],

[0, 1, 5, 4]])array([[4.9847435 , 2.96237303, 3.57028979, 0.99886405],

[3.97318163, 2.37243338, 3.05171992, 0.99710432],

[1.04700635, 0.88752572, 5.6200773 , 4.96141988],

[0.97701747, 0.79144657, 4.56975433, 3.97154804],

[1.55987267, 1.13476366, 4.93092436, 4.03341721]])1.1489407697144327

我们可以看到,对于现有的评级,我们的近似值非常接近真实值,我们也得到了一些未知值的“预测”。上述代码将特征的数量(Python代码中的K)设为2时,算法能够将用户和项目关联到两个不同的特征,并且预测也遵循这些关联。例如,我们可以看到D4上的U4的预测等级是4.59,因为U4和U5都将D4评为高。

矩阵分解有如下优点:

-

可解释性很差,其隐空间中的维度无法与现实中的概念对应起来;

-

训练速度慢,不过可以通过离线训练来弥补这个缺点;

-

实际推荐场景中往往只关心topn结果的准确性,此时考察全局的均方差显然是不准确的。

相对的,矩阵分解的缺点则有:

-

可解释性很差,其隐空间中的维度无法与现实中的概念对应起来;

-

训练速度慢,不过可以通过离线训练来弥补这个缺点;

-

实际推荐场景中往往只关心topn结果的准确性,此时考察全局的均方差显然是不准确的。

参考资料

1.https://www.cnblogs.com/kobedeshow/p/3651833.html

2.http://www.quuxlabs.com/blog/2010/09/matrix-factorization-a-simple-tutorial-and-implementation-in-python/#source-code