【详解】银行信用评分卡中的WOE在干什么?WOE的意义?为什么可以使用WOE值代替原来的特征值来做LR的训练输入数据

其实我是带着这个问题发现这篇帖子的

为什么可以使用WOE值代替原来的特征值来做LR的训练输入数据

以下为原文

https://zhuanlan.zhihu.com/p/30026040

WOE & IV

woe全称叫Weight of Evidence,常用在风险评估、授信评分卡等领域。

IV全称是Information value,可通过woe加权求和得到,衡量自变量对应变量的预测能力。

虽然网上到处都是神经网络、xgboost的文章,但当下的建模过程中(至少在金融风控领域)并没有完全摆脱logistic模型,原因大致有以下几点:

- logistic模型客群变化的敏感度不如其他高复杂度模型,因此稳健更好,鲁棒性更强。

- 模型直观。系数含义好阐述、易理解。对金融领域高管以及银行出身的建模专家,变量系数可以跟他们的业内知识做交叉验证,更容易让人信服。

- 也是基于2的模型直观性,当模型效果衰减的时候,logistic模型能更好的诊断病因。

IV值我相信相关领域的人都用过,所以本文不展开讲。

本文主要讲的是WOE具有什么意义,或者说我们能从WOE中获得什么信息。

-------------------------------------本文目录-------------------------------------

一、 WOE的意义

二、 如何计算WOE

三、 WOE的单调性

---1. WOE做差(引入)

---2. Odds Ratio

----------a. OR的计算

----------b. OR在逻辑回归中的意义

----------c. OR的估计值与WOE

---3. 回到正题(WOE单调意义)

四、 WOE呈线性&WOE编码的意义

五、 浅谈WOE与贝叶斯

一、先总结WOE的意义(这样才有看下去的动力

计算woe(以及IV)的意义我所知的有以下几点:

- IV值可以衡量各变量对y的预测能力,用于筛选变量。

- 对离散型变量,woe可以观察各个level间的跳转对odds的提升是否呈线性,而IV可以衡量变量整体(而不是每个level)的预测能力。

当你有千级别或者万级别的字段时,建模前计算IV值是很有必要的。以地区邮编为例,level很多,每个level下样本少,常规的处理是用dummy encoding将n个level的变量拆成n-1个哑变量,然后建模做检验,得到这n-1个哑变量的显著性,再对n-1个哑变量做聚类等处理才能feed in model。如果到最后你不管怎么处理都不太好feed进model,那就白忙了,场面会相当的尴尬。这个时候就体现了事先计算IV值来筛选变量的重要性了。

- 对连续型变量,woe和IV值为分箱的合理性提供了一定的依据。

分箱处理连续型变量会有信息损失,但由于绝大多数情况下连续型变量对odds的提升都不是线性的,这里能产生的负面影响远比信息损失要大,因此一般都需要做分箱处理。

- 用woe编码可以处理缺失值问题。

- 欢迎补充

二、如何计算WOE

以信用评分卡的建模场景为例:X是客户样本字段,Y表示客户逾期与否,其中Y=1代表逾期,Y=0代表未逾期。 我们希望能用客户已知的信息来预测客户借款后发生逾期的概率,以此来决定是否放贷。

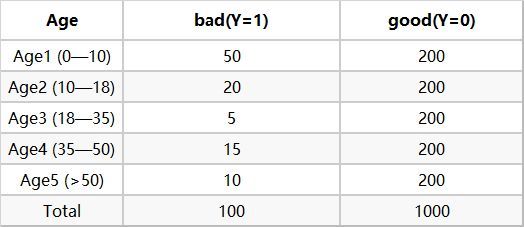

下面我们拿Age(年龄)这个变量来计算相关的woe ,首先对每个level分层统计【表1】:

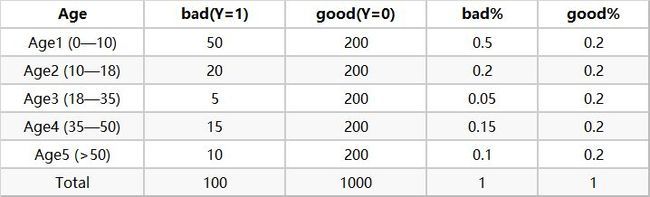

然后计算各分层的好坏占比【表2】

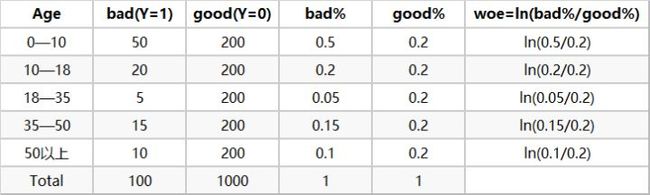

最后通过好坏占比计算woe【表3】

以上三个表就是计算woe的过程,简单易懂。

接下来我们讲讲woe该怎么用以及有什么意义。

三、WOE的单调性(涉及odds ratio)

3.1 WOE做差是什么?

当我们算完woe的时候,我们关注的点一般会有这几个:woe是否单调、woe是否呈线性、以及IV值的大小。 这里讲一下单调和线性的意义,主要跟logistic回归中的odds ratio相关。

刚接触woe的时候,为了研究它的单调性是什么,我尝试着将WOE做差,发现得到的结果跟Odds Ratio的形式很像,都是列联表交叉乘做商:

3.2 Odds Ratio(OR)

为了了解WOE,这里分三步简单讲一下Odds Ratio(优势比)。

a. OR的计算

首先要知道Odds(优势),指的是事件发生和不发生的比例,即:

下面我们设定这个事件为客户逾期,即Y=1。那么 时的Odds为:

而Odds Ratio则是两组odds的比值,比如 和 之间的Odds Ratio为:

b. OR在逻辑回归中的意义

Odds和Odds ratio在logistic中非常值得重视,因为他们跟参数的interpretation密切相关。

在logistic回归中:

【OR的意义】当 增加1个单位时,odds将变为原来的 倍:

OR在logistic中的意义在上面讲完了,下面来讲下OR是怎么和WOE联系起来的。

c. OR的估计值(Marginal OR)与WOE

一般的,我们可以通过列联表计算Odds和Odds Ratio的估计值。

【值得注意的是】通过列联表算得的 是指Marginal OR,大家可以将Marginal OR理解为模型 的 ,这是个单变量回归模型。本文中涉及WOE的OR指的都是Marginal OR。而多元回归中的 对应的是Conditional OR。两者是不一样的。

3.3 回到正题

结合上面OR的知识,WOE单调实际上就意味着当 从 单调上升时,相应的 也呈现单调递增(递减), 也呈单调递增(递减)。

我们可以用一个更简洁的公式概括上面的计算过程:

从上式可以看出, 和 只差了一个常数。也就是说 越大, 越大。

#----------------------证明WOE之差与OR相等--------------------

import pandas as pd

import numpy as np

df=pd.DataFrame({'X1':np.random.randint(3,size=1000),\

'y':np.random.randint(2,size=1000)})

table=pd.crosstab(df['y'],df['X1'])

# 计算WOE差值

woe_table=table.div(table.sum(axis=1),axis=0)

woe=(woe_table.iloc[1,:]/woe_table.iloc[0,:]).apply(lambda x:np.log(x))

woe[1]-woe[0],woe[2]-woe[1]

# 计算OR

OR_0_1=np.log(1.0*table.iloc[0,0]*table.iloc[1,1]/table.iloc[0,1]/table.iloc[1,0])

OR_1_2=np.log(1.0*table.iloc[0,1]*table.iloc[1,2]/table.iloc[0,2]/table.iloc[1,1])

OR_0_1,OR_1_2

四、WOE呈线性&WOE编码 的意义

WOE呈线性是一个很强的条件,比单调要强得多。一般来说是不会这么巧出现线性的情况的,我之所以要提,是因为我们可以通过WOE编码人为地让它呈线性,这个后面再提。

先说WOE呈线性的意义

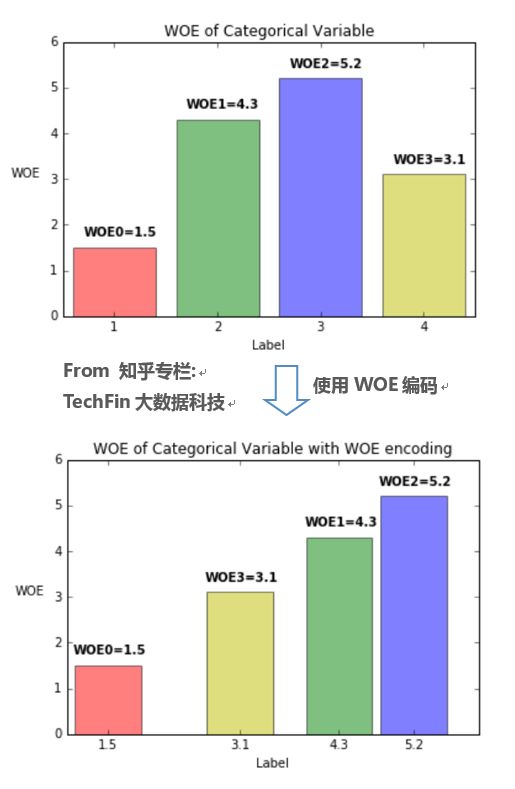

如果一个变量的不同level(假设各level分别以 0,1,2,3...进行编码)的WOE呈线性,说明该变量每增加一个单位,对Odds产生的影响是一样的。

还记得开篇提到的邮政编码的例子么?在那里我们需要对属性变量做dummy encoding,因为我们不能保证变量从任意 跳转到 时对Odds产生的影响都一样,所以不能用{0,1,2,3...}这样等间距的编码方式。

WOE编码的意义

而WOE近似于事先计算了变量各level的Marginal Odds,将对应的WOE取代属性变量的原始值{0,1,2,3...},即使用WOE编码,可以使得该变量每增加一个单位,Odds就增加相同的值,参考下图。

结论就是:如果使用了WOE编码,当我们对单变量进行回归(Y~Xi)时,可以不做dummy encoding,此时变量的系数恒为1。WOE编码起到了把回归系数“正则化”的作用。

代码提供验证:

from sklearn.linear_model import LogisticRegression

import pandas as pd

import numpy as np

df=pd.DataFrame({'X1':np.random.randint(3,size=1000),\

'y':np.random.randint(2,size=1000)})

table=pd.crosstab(df['y'],df['X1'])

ratio_table=table.div(table.sum(axis=1),axis=0)

woe=ratio_table.iloc[1,:]/ratio_table.iloc[0,:]

# 使用WOE编码后,观察模型系数

df.X1=df.X1.replace({0:woe[0],1:woe[1],2:woe[2]})

glm=LogisticRegression(C=1e10)

glm.fit(df.loc[:,['X1']],df.y)

glm.coef_

五、 浅谈WOE与贝叶斯

到收尾部分了,这里主要想说明一个问题:上面WOE解决的问题都是对单变量回归有效,在多元logistic回归里仍然有效么?

答案是无效的,多元logistic回归里的系数并不会因为WOE编码而全部等于1。

WOE也好,IV也好,做的都是单变量分析。我们认为对Y有较好预测能力的变量,在多元回归时仍然会有较好的预测能力。基于此逻辑可以用IV值来对变量的重要性进行排序。

WOE与贝叶斯因子的联系

简单提下贝叶斯因子,就不展开讲了,各位可以上网查Bayes factor。

当变量不止一个的时候,如果任意 和 关于 条件独立的话,则有:

条件独立经常跟贝叶斯相关的东西扯上关系,比如说朴素贝叶斯分类器,之所以“朴素”,就是因为各变量关于Y条件独立这一强假设。如果不满足条件独立,那么就会出现多个变量对结果产生协同影响的情况,极其影响结果。

为了弱化条件独立这一个强假设,出现了非完全朴素的贝叶斯分类器(semi-Bayes)

semi-Bayes 总体来说就是用各种规则来对变量进行加权(特别地,当权值是0/1的时候就是进行变量筛选了,并认为筛选后的变量条件独立),以此来抑制相关变量的协同影响。

我们将semi的思想用在上式,便有:

这个就是用WOE编码后的logistic模型。

所以说WOE编码其实也可以从非完全条件独立的贝叶斯因子的角度去看待。

对WOE的介绍就到此结束了

刚写完,可能公式和排版等方面会有疏漏

欢迎交流和指正~